CAVAの主要統計

- 52週レンジ: 43ドルから99ドル

- 現在の価格: 76ドル

- ストリートの平均ターゲット :$ 90

- ストリートのハイターゲット:110ドル

- アナリストのコンセンサス:買い 13 / アウトパフォーム 3 / ホールド 12 / 売り 1

- TIKRモデル目標株価(2030年12月):205ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

カスタマイズ可能なボウルとピタを中心とした地中海料理のファストカジュアルレストランチェーン、CAVAグループ(CAVA)は、2025年に初めて年間売上高10億ドルを突破し、同時に28州439店舗に拡大した。

CAVAの通年売上高は前年比22.5%増で10億ドルを突破し、既存店売上高は通年で4%増加した。

新店の生産性は2025年も100%以上を維持し、新店の平均単価は300万ドルを超える傾向にある。この数字は、ブランドの需要が社内の予想さえも上回っていることを示している。

ブレット・シュルマン共同創業者兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「我々の勢いは単なる拡大以上のものを反映している。それは、我々の価値提案が今日のますます目の肥えた消費者の共感を呼んでいることを示すものだ」と述べ、CAVAの価格規律の規律(同社はCPIを10%以上アンダープライスしながら、同業他社の半分以下の値上げしか行っていない)を競争上の堀の拡大に直結させている。

2026年に向けて、CAVAは史上初のシーフードメニューであるポメグラネート・グレーズド・サーモンの提供を開始し、シンシナティやセントルイスを含む中西部の新市場に参入し、2032年までに1,000店舗を達成するという目標に向けて、少なくとも74~76店舗の純増を目標としている。

アーガス・リサーチは2月下旬、バリュエーション上の懸念を理由にCAVA株をホールドに格下げし、既存店売上高指標が「完璧な価格設定」であることを指摘した。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧下さい。

CAVA株に対するウォール街の見方

アーガスの格下げは、現在CAVA株を定義している議論を結晶化させた。収益成長とユニット経済は構造的に強力だが、市場はもはやかつてのようなプレミアムを支払うことを望んでおらず、問題は現在の価格がその規律を反映しているのか、それとも本物のミスプライスなのかということだ。

CAVAの売上高は2026年第1四半期に前年同期比約26%成長すると予想され、2025年の各四半期に順次加速した2年間の既存店売上高の積み上げを基礎としており、経営陣は第1四半期のコンプが印刷に向けて通期ガイダンスの3%から5%の範囲を上回って推移していることを確認している。

カバレッジはアナリスト29人に拡大し、コンセンサスは「買い」13人/「アウトパフォーム」3人/「ホールド」12人/「売り」1人、平均目標株価は90ドルで、76.09ドルから約18%の上昇を示唆している。

高値110ドルは、サーモンがトラフィックを持続的に増加させ、AGMのオペレーション改善が年間を通じて複合的に進み、既存店売上高がガイダンスの上限を維持するというシナリオを反映している。

構造的なリスクは、既存店売上高が持続的に3%以下に減速することである。販促的なレストラン環境が激化し、サーモンの目新しさが薄れるにつれてトラフィックが軟化すれば、レストランレベルのマージンが25%に回復することは難しくなり、収益の複合化テーゼは中心的な支えを失う。

5月19日に発表される2026年第1四半期決算は、サーモンの販売開始が1桁台前半から半ばのコンプ想定を上回るトラフィック増をもたらすかどうかを読み解く最初の材料となり、具体的な数値としては、3%から5%のガイダンス帯に対する既存店売上高に注目する必要がある。

バリュエーションモデルは何を示しているか?

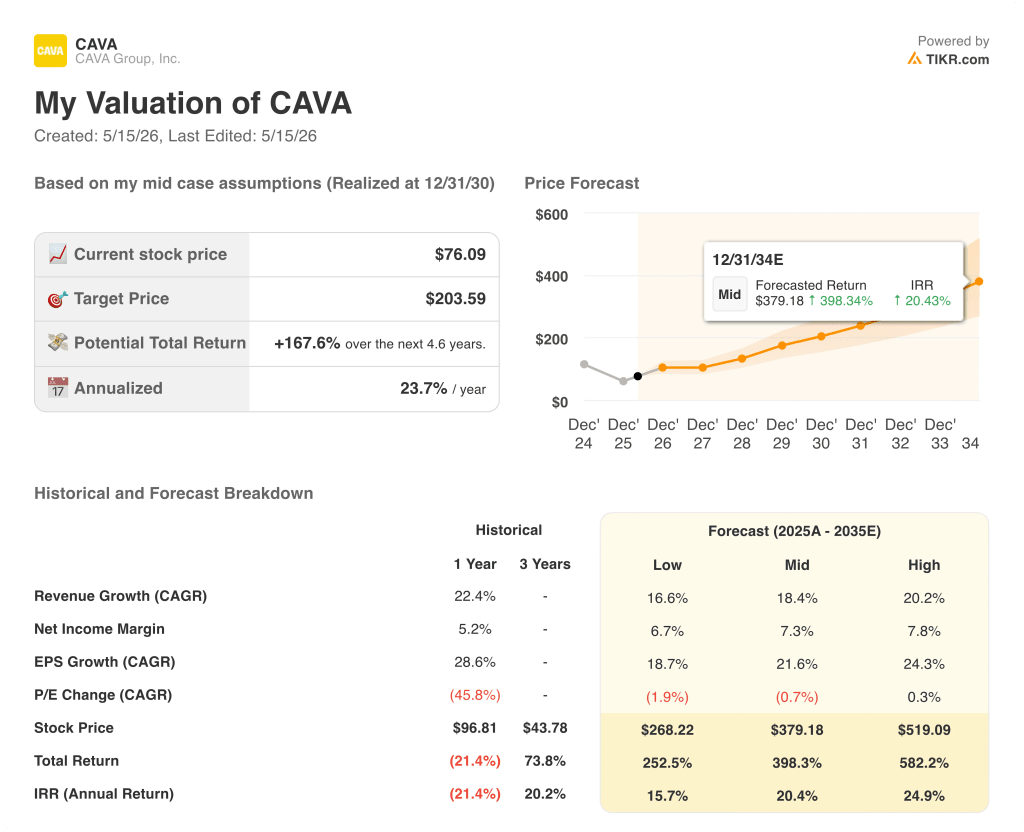

TIKRのミッドケース・モデルでは、CAVAの株価を$204とし、$76.09から約168%のアップサイドを示唆する。これは、2030年までの売上高CAGRが18%、純利益率が現在の5.2%から満期時には7.3%に拡大することを前提としている。

つまり、CAVAが500ユニットを超える規模の拡大、サーモンの立ち上げ、新たな現場指導体制の構築といった複雑な運営を同時に吸収しながら、既存店売上高を2026年まで3%以上で維持できるかどうかという点である。

うまくいかなければならないこと

- 2026年に既存店売上高が3%から5%を維持し、チポトレのような同業他社が「スロップボウル疲れ」の逆風に直面している消費環境において、長期的なアルゴリズムを検証する。

- ポメグラネート・グレーズド・サーモンが、100ベーシス・ポイントを超えるマージンの逆風を受けずにトラフィックを増加させ、ユニット・エコノミクスを悪化させることなくメニュー・プラットフォームを拡大できることを証明した。

- AGMプログラム(運営基盤の強化を目的としたアシスタント・ジェネラル・マネージャーの役割)は、Q4コールの時点で60%が埋まり、2026年半ばまでの完了を目指しており、生産性90%以上の新店舗の業績を支えている。

- EBITDAは2026年に約180ドルに達し、営業レバレッジが現実のものであること、またG&A投資が22%以上の売上成長によるスケールメリットを完全に消費していないことを示す

- ブランド認知度は過去1年間で55%から62%に上昇し、中西部市場への参入が新市場のハロー効果を生んでいることから、引き続き高まっている。

何が問題か

- アーガスの格下げは、センチメント・フロアというよりむしろ先行指標であることが証明された:既存店売上高は3%を下回り、低いケースのフォワードPER CAGR(1.9%)は、63ドル前半の目標に向かって倍率圧縮を加速させる。

- サーモンのオペレーションが複雑化し、労働効率が低下することで、100ベーシス・ポイントのマージンの逆風がガイダンスの23.7%を下回る。

- コロンバス、ミネアポリス、セントルイスで新規出店したレストランの生産性が90%に届かない。

- ブレット・シュルマンが「当社の成長にとって最大のガバナー」と評したリーダーシップ・ベンチは、CAVAが2026年以降も年間100店舗以上のオープンを目指す中で、実行の質を維持するために十分なスピードで規模を拡大することができない。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

CAVA Group, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CAVA Group, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、CAVA Group, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。