Ralph Laurenの主要統計

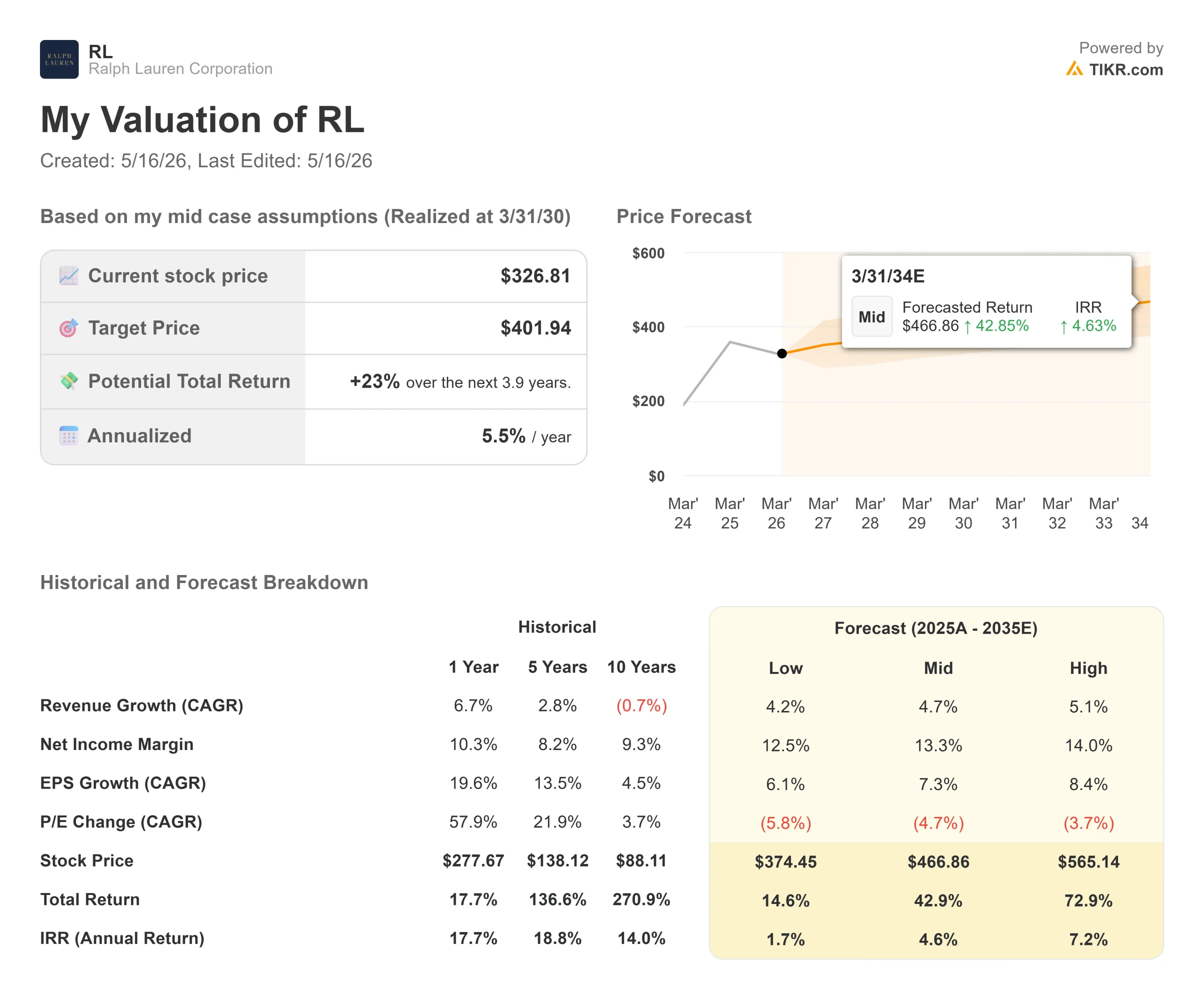

- 現在の株価:326.81 ドル

- 目標株価(中位):~$402

- ストリート・ターゲット:~$414

- トータルリターンの可能性~23%

- 年率IRR:~6% /年

- 収益反応:+1.25% (2026年2月5日)

- 最大ドローダウン:-16.10% (5/15/26)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ラルフ・ローレン・コーポレーション (RL)は過去3年間、世界のアパレル業界で最も勢いのあるブランドの一つだった。その後、株価は壁にぶつかった。株価は52週高値の393.41ドルから16.10%下落し、326.81ドルとなり、200日移動平均線を割り込んだ。今週、 米国郵政公社は、アメリカ建国250周年を記念した 切手コレクション "American Icons "のキュレーターにラルフ・ローレンを指名した。

市場の反応は?株価は下がり続けた。

この断絶は、5月21日の2026年度第4四半期決算に向けた中心的な問題である。シティは3月下旬、RLを「買い」に格上げし、年初来の暴落を「魅力的な買い場」と呼び、目標株価を400ドルとした。BTIGは5月にターゲットを450ドルに引き上げた。BofAは4月に450ドルへ。UBSは480ドル。TIKR調べによると、ストリート平均のターゲットは414.26ドルで、現在の価格より約27%高い。

では、この恐怖は合理的なのだろうか、それとも買い場なのだろうか?

暴落の原因

懸念は具体的で、関税と短期的なマージン圧縮である。

2月5日の第3四半期決算説明会で、ジャスティン・ピチッチ最高財務責任者(CFO)は率直にこう述べた。関税は、同社がコスト増を吸収するまで、「来年度前半まで、粗利益率にとって大きな逆風となる」と予想されている。2026年度第4四半期について、経営陣は営業利益率が恒常為替レートベースで80~120bp縮小するとの見通しを示したが、これは米国の関税引き上げ、ミラノ・ファッションショーと冬季オリンピックに向けたマーケティング費用のタイミング、および戦略的なオフプライス販売の削減が要因である。今年で最も売上高の少ない四半期のひとつであるこの利益率縮小ガイダンスは、継続的な拡大を織り込んでいた投資家たちを動揺させた。

二次的な懸念は北米の卸売りだ。ピチッチは、サックスが統合を進めていることを認めたが、ラルフ・ローレンのネット・エクスポージャーは「当社の規律ある積極的なアカウント管理を反映した最小限のもの」と明言した。

ラルフ・ローレン株のヒストリカル予想とフォワード予想を見る(無料です!) >>

強気派が反落は終わったと考える理由

実質的な価格決定力を測る平均小売単価(AUR)から始めよう。第3四半期のAURは18%増と、当初の1桁台後半のガイダンスを大きく上回った。ピチッチはその要因について、「値引きの削減が、AUR成長率が当初の予想を上回る10%台後半となった主な要因です」と説明した。ピチッチは、これは経営陣が言うところの8年以上にわたる一貫したAUR成長の上に築かれたもので、どの地域でもまだ滑走路が残っている、と説明した。

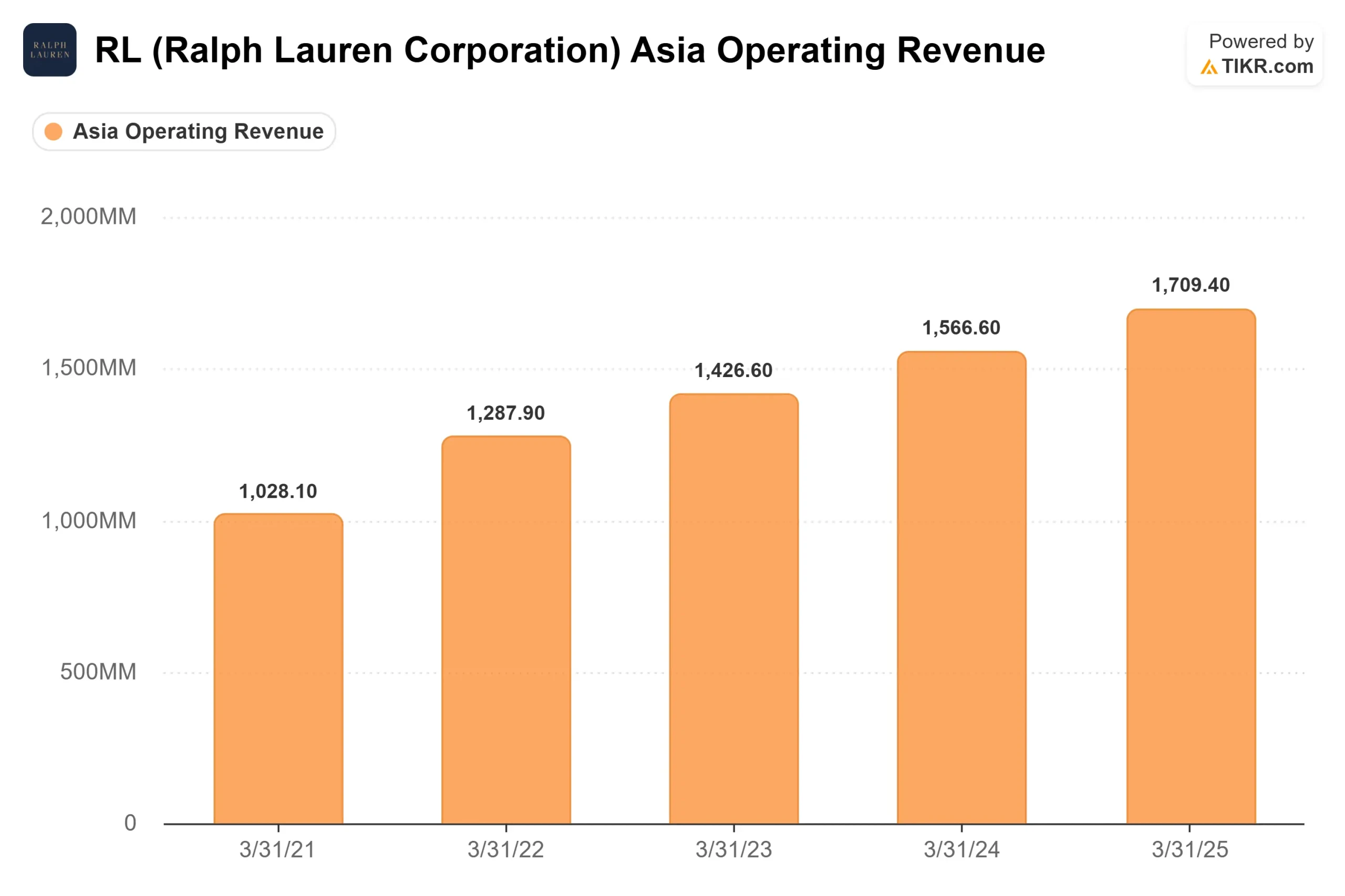

アジアはもうひとつのエンジンだ。第3四半期の売上高は、中国が30%以上の伸びを示したのを筆頭に、同地域で22%の伸びを示し、決算説明会での経営陣の見通しを上回った。パトリス・ルーヴェ最高経営責任者(CEO)は、アジアは循環的というよりは構造的なものであると説明した。「われわれには地理的に意味のあるホワイトスペースがあり、トップ都市への思慮深いアプローチで開拓している」。

ラルフ・ローレンは、伝統的なデザイナーというよりも、マーティン・スコセッシ監督やスティーブン・スピルバーグ監督のような映画監督に近い存在です」ミラノ・コルチナ冬季オリンピックのチームUSA、ランド・ノリスF1パートナーシップ、USPSアメリカンアイコンズコレクションなど、ファッショントレンドとは無関係に消費者を惹きつける文化的瞬間を構築している。このような文化的な蓄積は、ますます複製が難しくなり、時間の経過とともに変化していく。

競合他社の状況

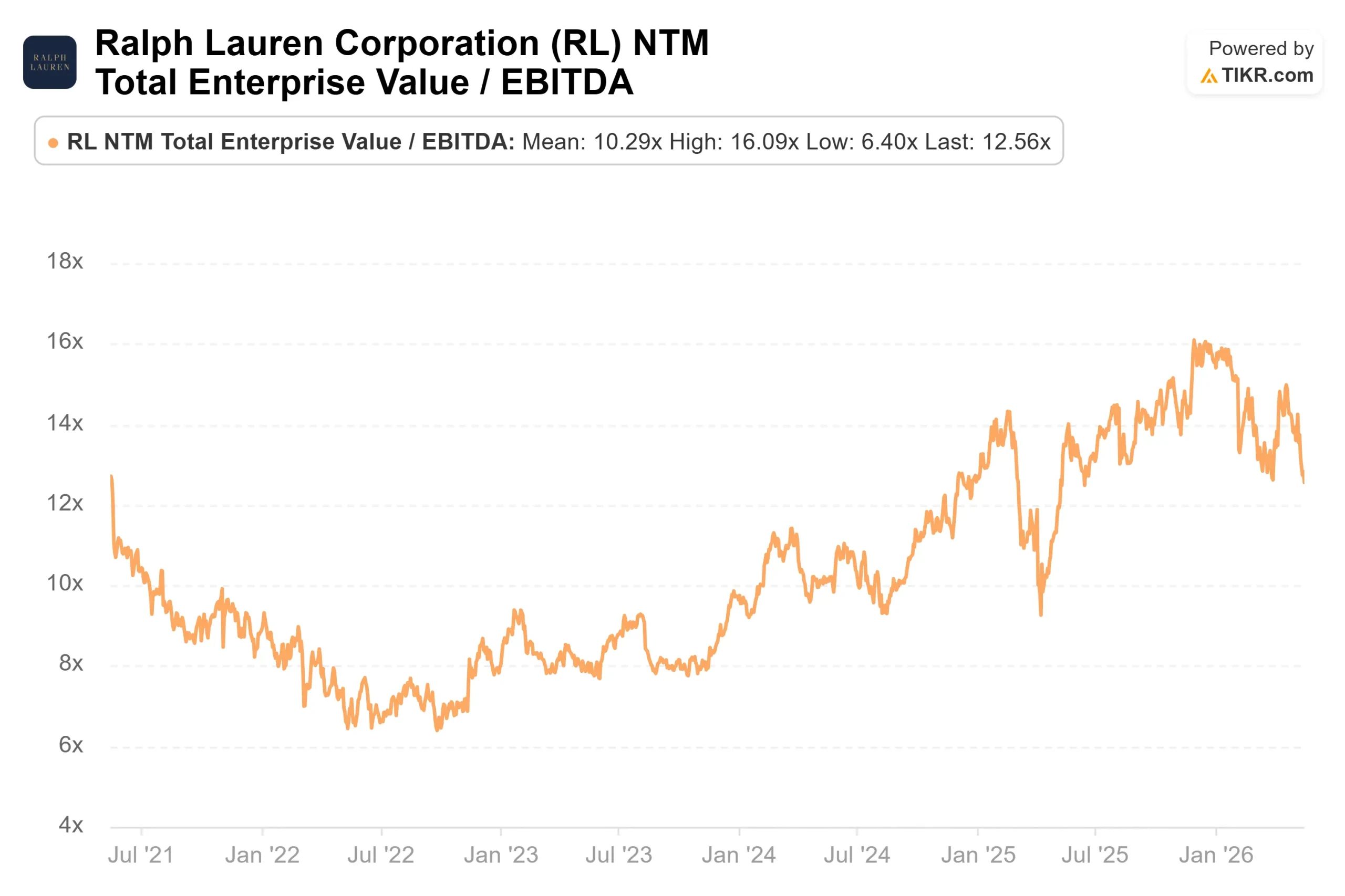

ラルフ・ローレンのTIKRによるNTM EV/EBITDA倍率は12.56倍で、アディダスの9.08倍、ルルレモンの5.37倍を上回っているが、エルメスの19.92倍、リシュモンの14.87倍を大きく下回っている。LTMで69.6%の 売上総利益率と、1四半期で210万人の新規顧客を獲得したDTC主導のモデルを生み出しているブランドにとって、真のラグジュアリーメゾンの評価までの距離はますます狭くなっているように見える。

ラルフ・ローレンの同業他社に対するパフォーマンスをTIKRで見る(無料!)>>>>こちら

TIKR アドバンスモデル分析

- 現在価格:326.81 ドル

- 目標株価(中位):~$402

- トータルリターンの可能性~23%

- 年率IRR:~6% /年

アナリストによるラルフ・ローレン株の成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケースでは、2つのエンジンによって30年3月31日までの売上高 CAGRが約5%になると想定している:すなわち、世界のトップ都市におけるブランドのプレゼンス強化によるアジアの拡大と、フルプライスのデジタルおよび旗艦店のコンプが、同社が意図的に削減しているオフプライスのボリュームに取って代わることによるDTCミックスのシフトである。中位ケースの純利益率の想定は、AURの利益とチャネルミックスシフトによる営業レバレッジに支えられ、約13%である。

下降シナリオも重要である。売上高が年平均成長率4%程度まで鈍化し、利益率が12.5%近辺で停滞する場合、TIKRモデルは、30年3月31日までに374ドル程度、合計で15%程度のアップサイドしか示さない。

いずれにせよ、バランスシートは大きな支えとなる。LTM純有利子負債のEBITDAに対する倍率はTIKR当たりわずか0.30倍であり、経営陣は関税の逆風が吹いても、撤退することなくアジア出店やデジタルインフラへの投資を継続できる柔軟性がある。

結論

重要なデータは5月21日に発表される。経営陣は比較的低いハードルを設定している:1桁台半ばの恒常為替レートベースの売上成長率と80~120ベーシスポイントの営業利益率縮小。TIKRのBeats & Missesデータによると、RLは過去5四半期において、売上高、EBITDA、EPSのコンセンサス予想を上回っている。このパターンが5月21日にも続けば、「暴落は正当か」から「投資家はなぜ売ったのか」へとシナリオは一気にシフトする。

第4四半期の調整後営業利益率が恒常為替レートベースで80ベーシス・ポイント未満に縮小し、アジアが2桁成長を維持すれば、関税の話は一時的なリセットのように見え始める。第4四半期の調整後営業利益率が恒常為替レートベースで80ベーシス・ポイント未満に縮小し、アジアが2桁成長を維持した場合、関税ストーリーは一時的なリセットのように見えるようになる。

USPS切手コレクションは6月9日に発売される。USPSブランドの文化的なエクイティはますます高まっている。問題は、投資家がそれを知るために5日間、そして数四半期を待つかどうかだ。

億万長者の投資家たちがどんな銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

ラルフ・ローレンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ラルフ・ローレンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

無料のウォッチリストを作成して ラルフ・ローレンを追跡するための無料ウォッチリストを作成できます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!