SMCI株の主要統計データ

- 過去1週間のパフォーマンス:-12

- 52週レンジ: $19 to $62

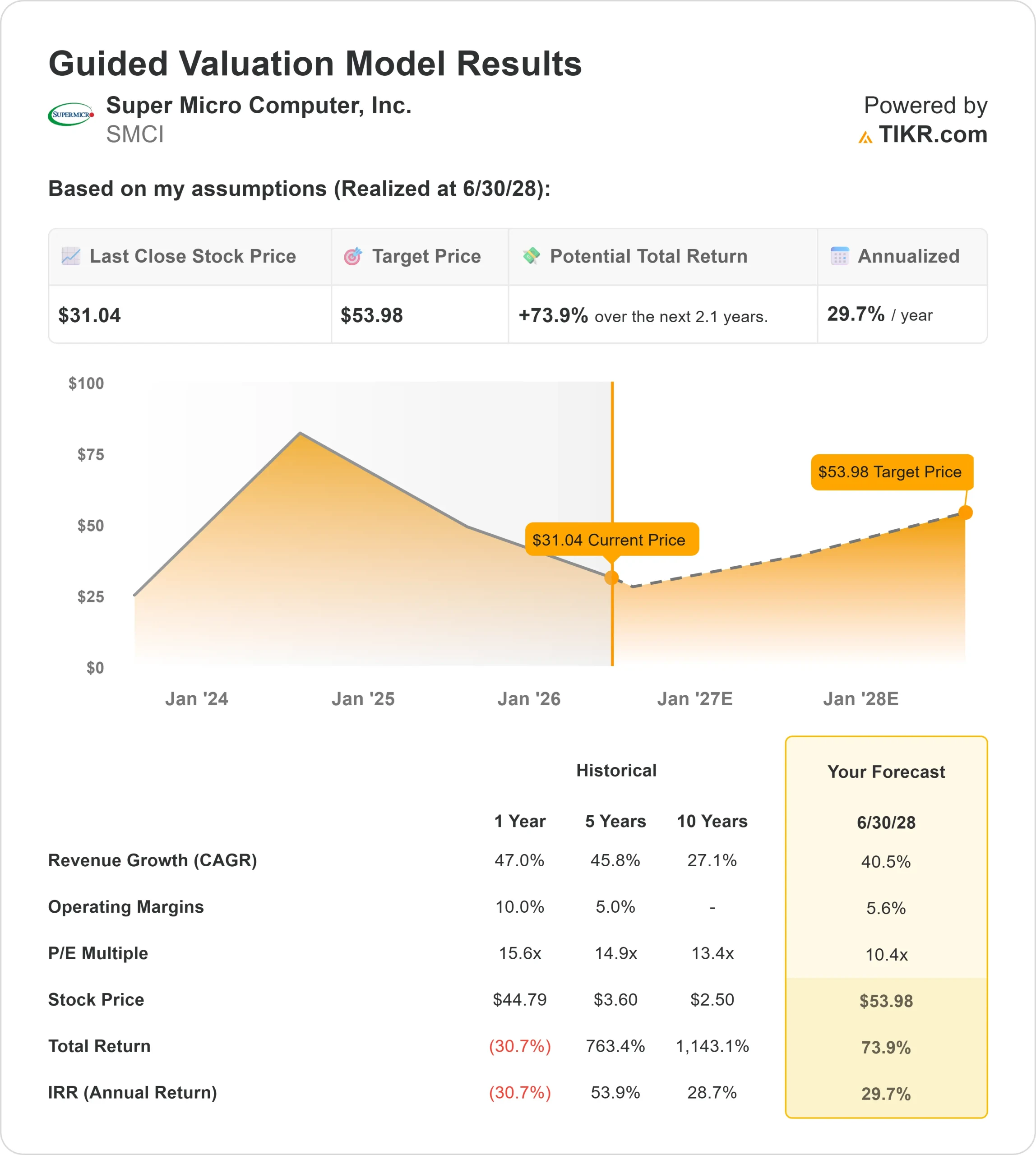

- バリュエーションモデルの目標株価:約54ドル

- インプライド・アップサイド: 約74

TIKRでSuper Micro Computerのようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

スーパーマイクロコンピュータ投資家がAIサーバーの旺盛な需要に目を奪われ、アナリストの最新情報が錯綜していること、顧客納期の遅れ、競争の激化、マージンの耐久性に注目したためだ 。 SMCIは依然として、AIデータセンター支出に関連する最も明確なハードウェアの1つだが、市場はもはや収益成長だけでは報われない。

一部の企業が目標株価を引き上げたにもかかわらず、ウォール街がスーパーマイクロの第3四半期決算発表後も慎重な姿勢を崩さなかったため、株価は下落に転じた。ゴールドマン・サックスは目標株価を27ドルから30ドルに引き上げたが「売り」を継続、バークレイズは目標株価を38ドルから34ドルに引き下げ「イコールウェイト」を継続、ローゼンブラットは目標株価を32ドルから40ドルに引き上げ「買い」を継続した。

SMCIをめぐる主な議論は、AI需要は引き続き堅調だが、利益率、顧客集中、執行、デル・テクノロジーズ、ヒューレット・パッカード・エンタープライズ、レノボとの競合が依然として主要な懸念事項である、というものだった。

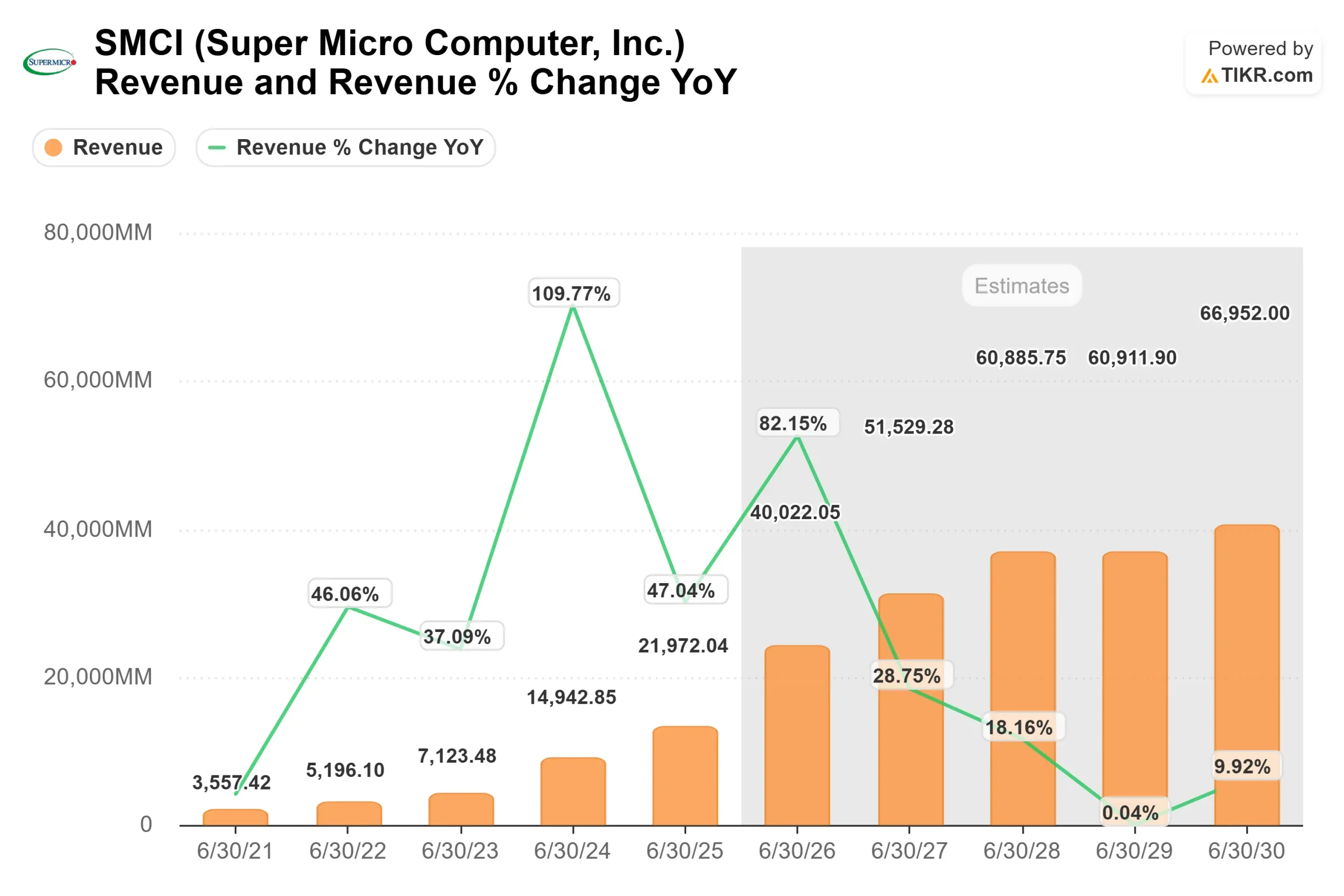

SMCIは、第3四半期決算でこの両論を補強した。第3四半期の売上高は前年同期比123%増の102億ドルに達し、AI GPU関連プラットフォームが売上高の80%以上を占め、非GAAPベースの粗利益率は第2四半期の6.4%から10.1%に改善した。

チャールズ・リャン最高経営責任者(CEO)は、「事業のファンダメンタルズはかつてないほど強固だ」と述べ、経営陣は第4四半期の売上高を110億~125億ドル、2026年度通期の売上高を389億~404億ドルと予想した。

最近の機関投資家の提出書類でも、明確な信任投票ではなく、まちまちのポジショニングが指摘されている。一部の大口保有者はエクスポージャーを縮小したが、他の保有者はポジションを追加または新規に保有した。

今週の下落は、投資家がスーパーマイクロがAIサーバーの成長を持続的な利益、より安定したキャッシュフロー、より一貫した実行に変えられるというより良い証拠を求めていることを示している。

スーパーマイクロコンピュータを即座に評価する(TIKRで無料) >>> Super Micro Computerを即座に評価する。

SMCIは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):約41

- 営業利益率:約6

- 出口PER倍率:約10倍

収益成長がSMCI設定の主な原動力である。このモデルでは、AIサーバーの需要、ラックスケールの導入、液冷データセンター・インフラへの関心の高まりに支えられ、売上高が2024年度の約150億ドルから2030年度には約670億ドルに増加するとしている。

液冷が重要なのは、AIサーバーが従来のデータセンター機器よりもはるかに多くの熱を発生させるからです。スーパーマイクロの液冷ラックシステムは、顧客がより高密度のAIワークロードをより効率的に実行するのに役立つ。

より難しい問題は収益性だ。このモデルでは、営業利益率を6%程度と想定しているが、これはAIサーバー・ハードウェアの薄利多売の現実を反映しており、部品コスト、競争力のある価格設定、大規模な顧客との取引などが、売上が急成長している場合でも利益を圧迫する可能性がある。

そのため、来年は需要よりも実行が重要になる。より強力な業績は、遅延している顧客導入の出荷への迅速な変換、CPU、GPU、およびメモリのより良い供給可能性、および大規模なAIインフラストラクチャの注文に対するより強力な価格規律によってもたらされる可能性があります。

アナリストによるスーパーマイクロコンピュータの成長予測と目標株価を見る(無料です)>>。

競合も重要。デル・テクノロジーズ、ヒューレット・パッカード・エンタープライズ、レノボが同じAIサーバーの予算を奪い合っている。スーパーマイクロの強みはスピード、カスタマイズ、液冷のリーダーシップだが、競争が激化する中、これらの優位性が利幅を支えることを証明する必要がある。

DCBBS(データセンター・ビルディング・ブロック・ソリューション)も重要な推進力だ。スーパーマイクロは、サーバーだけを販売するのではなく、冷却、ネットワーク、電源システム、ソフトウェア、サービスなど、より完全なデータセンター・インフラを販売しようとしている。これにより、顧客との関係が深まり、長期的により良い利益の流れが生まれる可能性がある。

これらのインプットに基づき、モデルは目標株価を約54ドルと推定している。これは、SMCIが現在の価格では割安に見えることを示唆しているが、10倍の出口PER倍率は、市場がまだ実行リスク、薄いハードウェアマージン、顧客の集中、およびガバナンス関連の懸念のために株式を割引いていることを示している。

現在の水準では、SMCIはモデル上割安に 見え、AIサーバーの需要、液冷の採用、DCBBSの成長、そして急速な収益成長をより安定した利益に変える同社の能力によって、将来の業績が左右される。

SMCI株はここからどれくらい上昇するのか?

投資家の皆様は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にSuper Micro Computerの潜在的な株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼性の高い出発点を得ることができます。