コンストラクション・パートナーズ株式の主要統計

- 過去1週間のパフォーマンス:-5

- 52週レンジ: $93 to $151

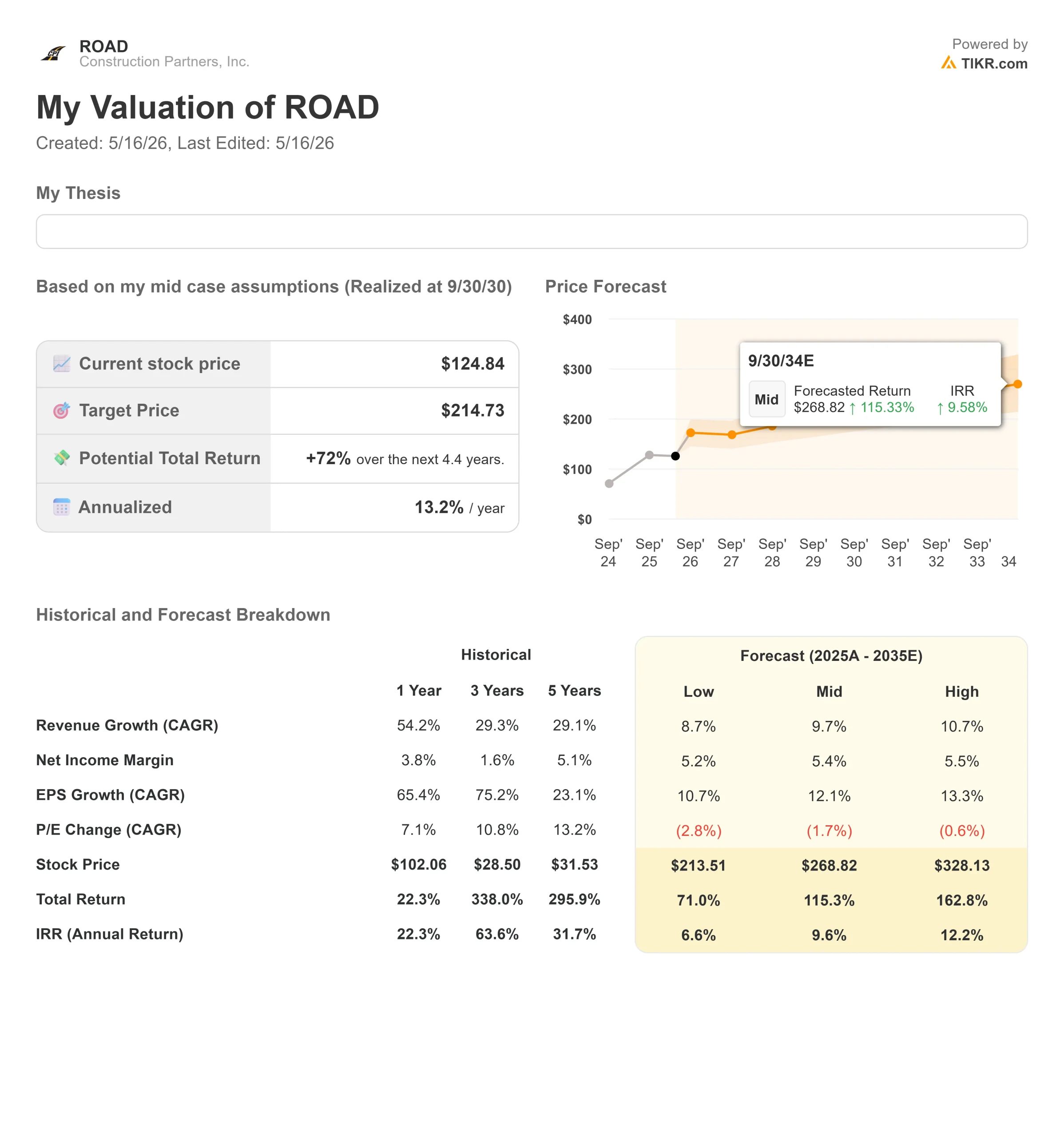

- バリュエーションモデルの目標株価215ドル前後

- インプライド・アップサイド:約70

TIKRでコンストラクション・パートナーズのようなお気に入りの銘柄を分析する(無料) >>

何が起きたのか?

コンストラクション・パートナーズ今週、コンストラクション・パートナーズ株は約5%下落し、1株当たり118ドル近辺で終えた。ROADはすでに52週レンジの上限付近で取引されていたため、この反落は弱いファンダメンタルズへの反応というよりは、大幅上昇後の利益確定売りのように見えた。

株価が下げたのは、市場がROADの好調な四半期を新たなカタリストとしてではなく、すでに織り込み済みとして扱ったように見えたからだ。同社はガイダンスを引き上げ、バックログを増やし、強力な買収モメンタムを示したが、株価は引け前にすでに52週レンジの上限に向かって上昇していた。特に、ROADはインフラ請負業者としてはまだ割高な評価で取引されているためだ。

株価が強力な執行を前提に価格設定されている場合、投資家が次の上昇足にはより迅速な受注残の転換、より強力な利益率、またはすでに市場が予想していた以上の買収主導の成長が必要なのではないかと疑問を持ち始めると、好業績であっても売りにつながる可能性がある。

コンストラクション・パートナーは5月8日の決算説明会で、売上高が前年同期比35%増の7億6,900万ドル、調整後EBITDAが35%増の9,300万ドル、受注残が過去最高の31億4,000万ドルに達し、今後12カ月間の契約収益の約80%から85%をカバーするなど、事業が依然として勢いを増していることを示した。

ジュール・スミス最高経営責任者(CEO)は、好調な公共インフラ需要、商業プロジェクト、データセンター工事、Four Star Pavingを含む最近の買収に助けられ、「記録的な受注残を実行している」と述べた。

アナリスト、機関投資家、同業他社の動向は、この動きにさらに深みを与えた。ロバート・W・ベアードはROADの目標株価を129ドルから169ドルに引き上げ、アウトパフォームのレーティングを維持した。

同時に、機関投資家の最近の更新はまちまちで、ポジションを縮小するホルダーもいれば、エクスポージャーを追加するホルダーもいた。ROADはまた、Granite Construction、Sterling Infrastructure、Vulcan Materials、Martin Marietta、CRHと並んでインフラおよび建設資材市場で競合しており、投資家がROADの成長プロフィールをより大規模で多角的な同業他社と比較する際には、受注残の転換、マージン、買収の実行が重要になる。

バリュー・コンストラクション・パートナーズを即座に評価(TIKRで無料) >>>の順にご覧ください。

ROADは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率: 約10

- 純利益率:約5

- EPS成長率:約12

収益成長がROAD設定の主な原動力である。モデルでは、サンベルト地域の人口増加、公共インフラ支出、買収、高成長市場における道路建設需要の堅調さに支えられ、売上高は2026年度の約36億ドルから2030年度には約60億ドルに増加するとしている。

当面の見通しは明るい。コンストラクション・パートナーズは、今後12ヶ月間の契約収益の約80%から85%をカバーする31億4,000万ドルの受注残を記録し、第2四半期を終えた。

これは、商業舗装によってROADが倉庫やデータセンターなどの民間開発案件により多く接することができる一方、公共道路プロジェクトはより安定した定期的インフラ需要を提供するためである。

アナリストによるコンストラクション・パートナーズの成長予測と目標株価を見る(無料) >>> (英語のみ

マージン実績も重要なテコである。コンストラクション・パートナーズは、液状アスファルト需要の50%以上を社内で調達しており、経営陣は、液状アスファルト指数プロテクションが総収入の80%以上をカバーしていると述べた。そのため、エネルギーコストや資材コストが変動した場合でも、同社はより多くの利益を確保することができる。

買収戦略は長期的なケースもサポートする。ロードは細分化された道路建設市場で事業を展開しており、その買収戦略は、有機的成長だけに頼らずにシェアを拡大する方法を提供している。同社は、2024年度初めから17件の買収を完了しており、経営陣は、現在も強力な事業機会のパイプラインがあると述べている。

これらのインプットに基づき、モデルでは目標株価を約215ドルと 推定しており、今後4年間で合計約70%のアップサイドを示唆している。 ROADがバックログを収益に変換し続け、買収をうまく統合し、規模を拡大しながらマージンを改善し続ければ、株価は割安に見えることを示唆している。

現在の水準では、コンストラクション・パートナーズは割安に見え、今後の業績は、受注残の転換、規律ある買収、利益率の改善、高成長を続けるサンベルト市場の堅調な道路インフラ需要によって牽引される。

ROAD株は、ここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にコンストラクション・パートナーズの潜在株価、またはどの銘柄の価値も見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、素早く信頼できる出発点を得ることができます。