Rivianの主要統計

- Rivian株の価格変動:-7

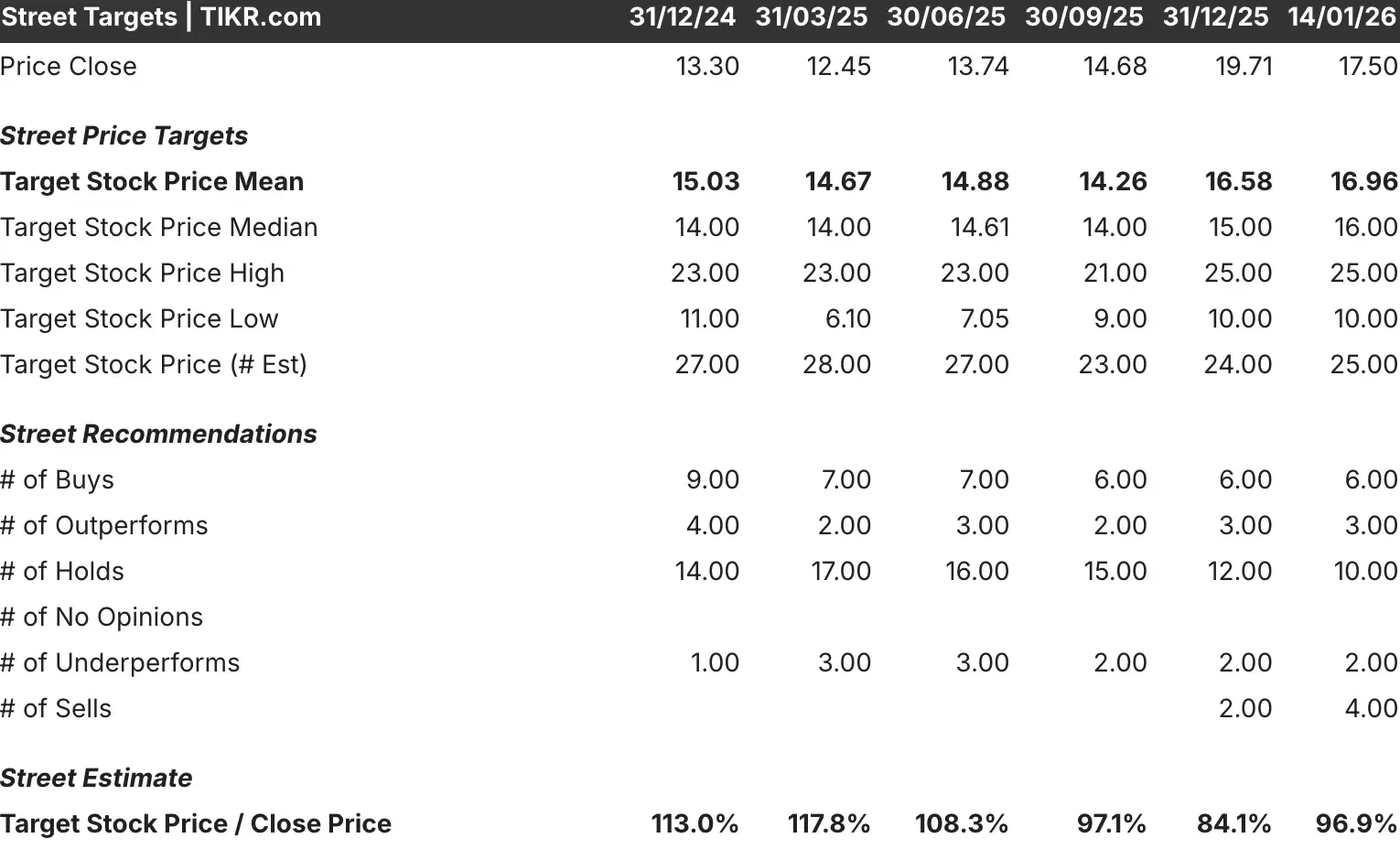

- 1月14日現在の株価: $17.50

- 52週高値:22.69ドル

- RIVNの目標株価:$16.96

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください(無料です)。>>>

何が起きたのか?

リビアン(RIVN)の株価は、UBSが電気自動車メーカーを「中立」から「売り」に格下げし、投資家が同社のAIと自動運転の可能性に興奮しすぎている一方で、迫り来る40億ドルの現金焼失を無視していると警告した後、7%暴落した。

- UBSのアナリスト、ジョセフ・スパックは、リビアンが12月11日に開催する「オートノミーとAIの日」の誇大広告を市場はすでに織り込み済みだとして、最近の上昇に冷や水を浴びせた。

- 同氏は、同社の自動運転技術への期待が現実を上回っており、リスクとリターンのバランスが悪くなっていると警告した。

- UBSは、リビアンがR2の立ち上げとジョージア工場建設で支出を増やすため、フリーキャッシュフローの消費が40億ドル以上に増加すると予想している。

- これは、フォルクスワーゲンからの20億ドルや、ジョージア州のために用意されたエネルギー省からの66億ドルの融資を差し引いても、経営資源を大量に消耗することになる。

UBSはまた、2026年と2027年のR2の販売台数予測を下方修正し、「コンセンサス予想を大幅に下回る」と予想した。同社は、リビアンが2026年前半に発売予定の大衆向けクロスオーバー車に対する市場の高い期待に応えられるかどうか懐疑的だ。

今回の格下げは、リビアンの株価を脆弱な局面で直撃する。同社は2025年の納車台数を前年比18%減の4万2247台と発表したばかりで、ウォール街の予想をわずかに下回った。

これは、プレミアム価格のEVに対する需要が弱まっていることを示す赤信号であり、特に連邦税額控除が撤回され、北米のEV市場が縮小するにつれて弱まる。

米国のEV市場における販売台数は、一部の優遇措置が廃止された後、2025年に4%減少した。リビアンのR1TトラックとR1S SUVの平均販売価格は7万ドルを大きく上回っており、電気自動車に対する消費者の購買意欲が後退した場合には特に影響を受けやすい。

クレア・マクドノー最高財務責任者(CFO)は、バークレイズ・グローバル・オートス会議で、1台当たりの売上総利益の進捗と、今後のR2の立ち上げを強調し、楽観的な絵を描こうとした。

リビアンは、第3四半期の売上原価を1台あたり約96,000ドルと過去最高の結果を報告した。R1プラットフォームは現在、変動利ざやがプラスとなっており、これは各販売車両が固定費控除前でプラスの貢献利ざやを生み出していることを意味する。

しかし、全体的な黒字への道筋は不透明なままだ。マクドナーは、リビアンが規制クレジットを業績予想に含めなくなったことを確認した。

同社はまた、車両1台あたり数千ドルの関税の逆風に直面しているが、最近の政策変更により、そのエクスポージャーは数百ドルに減少した。

アナリストによるリヴィアン株の成長予測と目標株価を見る(無料!) >>

市場がリビアン株について伝えていること

UBSの格下げは、リビアンをめぐる最近の強気なセンチメントに逆行するものだ。わずか26日前、ウェドブッシュのアナリスト、ダン・アイブスは目標株価を56%引き上げて25ドルとし、「アウトパフォーム」のレーティングを維持した。

ベアードも株価を「アウトパフォーム」に格上げし、R2の立ち上げがリビアンの顧客基盤を広げ、配送量の増加を促進することに賭けている。

さて、どちらが正しいのだろうか?強気派か、弱気派か?

強気のケースは、R2の実行にかかっている。マクドナーはバークレイズ会議でロードマップを説明し、R2の材料費はR1の約半分、非材料費は大幅に低いことを確認した。

同社は年末までに製造意図のあるビルドを開始し、2026年前半に基本価格45,000ドル前後での発売を計画している。

これは米国の新車平均価格5万ドルを下回る水準であり、対応可能な市場は大幅に拡大するはずだ。リビアンのR2の生産能力は3シフトで15万5,000台で、2026年に1シフトを開始し、下半期に2シフト目を追加する。

リヴィアンが貢献利益率を維持しながらR2をこの台数まで増強できれば、固定費のレバレッジによって全体的な収益性が急速に改善するはずだ。

マクドノー社長は、リビアンは2026年に総粗利がプラスに転じることを期待していると述べた。

ソフトウェアとサービスの収益も予想より早く回復している。リビアンは、フォルクスワーゲンとの合弁事業からのIP収入、開発サービス収入、FleetOSとConnect+からのサブスクリプション収入を得ている。

マクドノー氏によれば、この事業は現在「非常に収益性が高い」もので、かなり成長しており、2023年のインベスター・デイの予測には織り込まれていなかったクッションとなっている。

しかし、弱気のケースは単純明快だ:リビアンは、EVの需要が軟化し、規制環境が悪化している時に、大量の現金を消費している。

同社は第3四半期を71億ドルの現金で終え、2026年から2028年初頭にかけてVWからさらに25億ドルを受け取る予定だ。これにDOEからの融資が加わり、リビアンは多額の資本を手にすることができる。

年間40億ドルの現金消費は、リビアンが追加資金なしで2年以内に現在の資金を使い果たす可能性があることを意味する。同社が順調に立ち上がり、目標台数を達成し、多くのEV新興企業が達成してきたよりもはるかに早いスケジュールで黒字化を達成するには、R2が必要だ。

UBSは、それが実現しないことに賭けている。同社は、R2の売上がコンセンサスを大幅に下回ると予想しており、リビアンは市場が予想するよりも長くキャッシュバーニング・モードに置かれることになる。また、損失を相殺する規制上の控除がないため、自動車の粗利率への圧力は強まっている。

AIとオートノミーに関する話は、さらに複雑さを増している。リビアンは12月11日に「オートノミーとAIの日」を開催し、自動運転技術の進展を紹介する。

同社は、大型運転モデルに搭載するカメラとセンサーのスイートを完全に自社製に移行しており、マクドノー氏は、毎月の無線アップデートによって改善速度が劇的に加速していると述べた。

しかしUBSは、市場はすでにこれに興奮しすぎていると考えている。自動運転は長いゲームであり、リビアンが目覚ましい進歩を遂げたとしても、自律走行機能から意味のある収益を上げるにはまだ何年もかかる。その一方で、リビアンの株価はAIの誇大広告で上昇しており、根本的なビジネスのファンダメンタルズは変わっていない。

競争環境も厳しくなっている。中国のEVメーカーは、低価格で技術先行型のクルマでヨーロッパに殺到している。

リビアンは、米国の輸出関税引き下げの恩恵を受けてR2を欧州に輸出する計画だが、BYDやNIOなどコスト効率を極めた中国ブランドとの激しい競争に直面するだろう。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

リビアンの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!