主な要点

- 戦略的成長:サンゴバン (SGO) は、CSR (オーストラリア) や FOSROC (化学品) などの最近の買収をうまく統合しており、主要市場で二桁の数量成長を牽引しています。

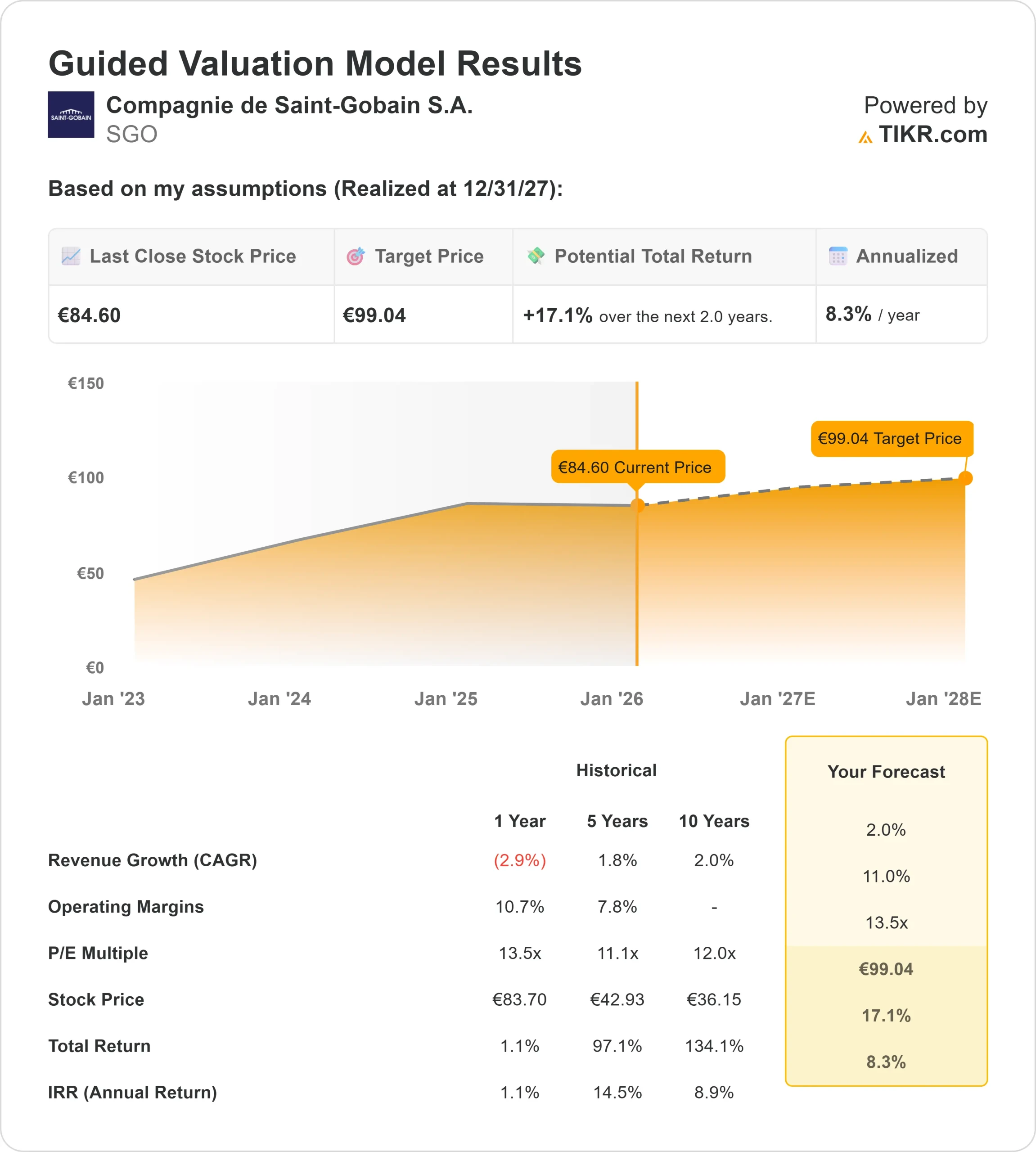

- 価格予測:当社のモデルでは、2027年12月までに1株当たり99ユーロまで上昇すると予測しています。

- 期待リターン:このターゲットは、年率8.3%の堅実なリターンを意味し、この銘柄をハイオク型の成長株ではなく、着実なコンパウンダーとして位置づける。

- 回復力のある事業:北米と欧州で新築工事が減速しているにもかかわらず、同社は過去12ヶ月間で11.1%という記録的な営業利益率を達成し、強力な価格決定力を実証した。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

Compagnie de Saint-Gobain(SGO)は、古くからの産業界の巨人が新しいトリックを学べることを証明している。

フランスの建材大手である同社は、「軽量で持続可能な建設」に焦点を当て、ポートフォリオを変革した。この戦略は、厳しい環境下でも成果を上げている。2025年度第3四半期の売上高は現地通貨ベースで1.3%増となり、アジア太平洋地域と中南米での好調な動きに牽引され、対前年同期比では6.4%増となった。

経営陣は買収による成長も積極的に追求している。FOSROC(建築用化学品)とCSR(建築用製品)の統合は、それぞれの地域で2桁の成長に貢献した。

しかし、欧州のリフォーム市場の低迷や、第3四半期に6.5%減少した北米の新築工事量の減少など、株価には逆風が吹いている。

株価は84ユーロ前後で取引されているが、市場はサンゴバンの新しいビジネスモデルの回復力を過小評価しているのだろうか?

アナリストによるサンゴバン株の成長予測と推定値を見る(無料) >>>> (英語のみ

SGO株のモデルによる評価

建設市場の循環的な回復とポートフォリオの最適化によるマージン効果を考慮し、2027年までのサンゴバンの可能性を評価しました。

当社のモデルは、緩やかな上昇への道筋を示唆しています。売上高成長率(CAGR)2.0%、営業利益率11.0%という予測 を用いると、株価は2027年末までに99ユーロに達する可能 性がある。

これは、今後2年間の年率8.3%のリターンを意味する。

爆発的とは言えないものの、このリターン・プロフィールは、特に同社の強力なフリー・キャッシュ・フロー創出と株主還元へのコミットメントを考えれば、ディフェンシブ投資家にとって魅力的である。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、SGO株で使用したものである:

1.収益成長率:2.0

成長を牽引するのは新興市場とリフォームだ。

北米と欧州は依然として軟調だが、サンゴバンは建築用化学品と新興国市場で「力強い活況」を見ている。インドでは、2桁の数量増と好調な業績を達成した。

また欧州では、リフォーム市場の緩やかな回復に牽引され、数量は「前四半期比で改善」する見込みです。

2027年までの年間売上成長率は、欧米市場の安定化と南半球市場の継続的拡大を前提に、2.0%と保守的に予想する。

2.営業利益率11.0%

サンゴバンは利益率を構造的に改善しています。LTM期間の営業利益率は11.1%に達し、過去最高を記録した。

同社は、価格とコストのスプレッドを効果的に管理し、インフレが冷え込む中でもプラスのマージンを維持している。経営陣は、第3四半期の価格が0.7%上昇し、価格統制を実証したと述べた。

営業利益率は若干正常化して11.0%になると予想されるが、これは製品の高付加価値ミックスを反映しており、依然として過去の平均を大きく上回っている。

3.出口PER倍率:13.5倍

バリュエーションは妥当だが割安ではない。

サンゴバンは現在、PER約13.5倍で取引されており、過去の割安感から再評価されている。

当社のモデルでは、2027年の出口倍率を13.5倍と想定しています。

安全マージンを確保するため、現在のバリュエーションに見合った倍率を選びました。会社の変革が成功し、過去と比較して循環性が低いことを考慮すると、10倍台半ばの倍率は正当化されるが、リターンを促進するためのさらなる拡大には期待していない。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!) >>

状況が良くなったり悪くなったりしたらどうなるか?

リスク・リターンのプロフィールは、特に建設サイクルが予想より早く転換した場合、上昇に偏っている(これは推定であり、リターンを保証するものではない):

- ローケース:世界経済がリセッションに突入し、建設量がさらに縮小した場合、リターンは年率4.8%まで低下する可能性がある。

- ミッドケース:現在の「緩やかだが着実な」回復が続けば、年率9.8%の堅実なリターンが期待できる。

- ハイケース:リノベーション需要が急増し、新興国市場 が加速すれば、年間リターンは14.0% に達する可能性がある。

アナリストがSGO株について今どう考えているか見てみよう(TIKRで無料) >>)

Saint-Gobainの株価はいくらまで上がる?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!