ラムリサーチ社の主要統計

- 過去1週間のパフォーマンス:18.0%

- 52週レンジ:$56 to $220

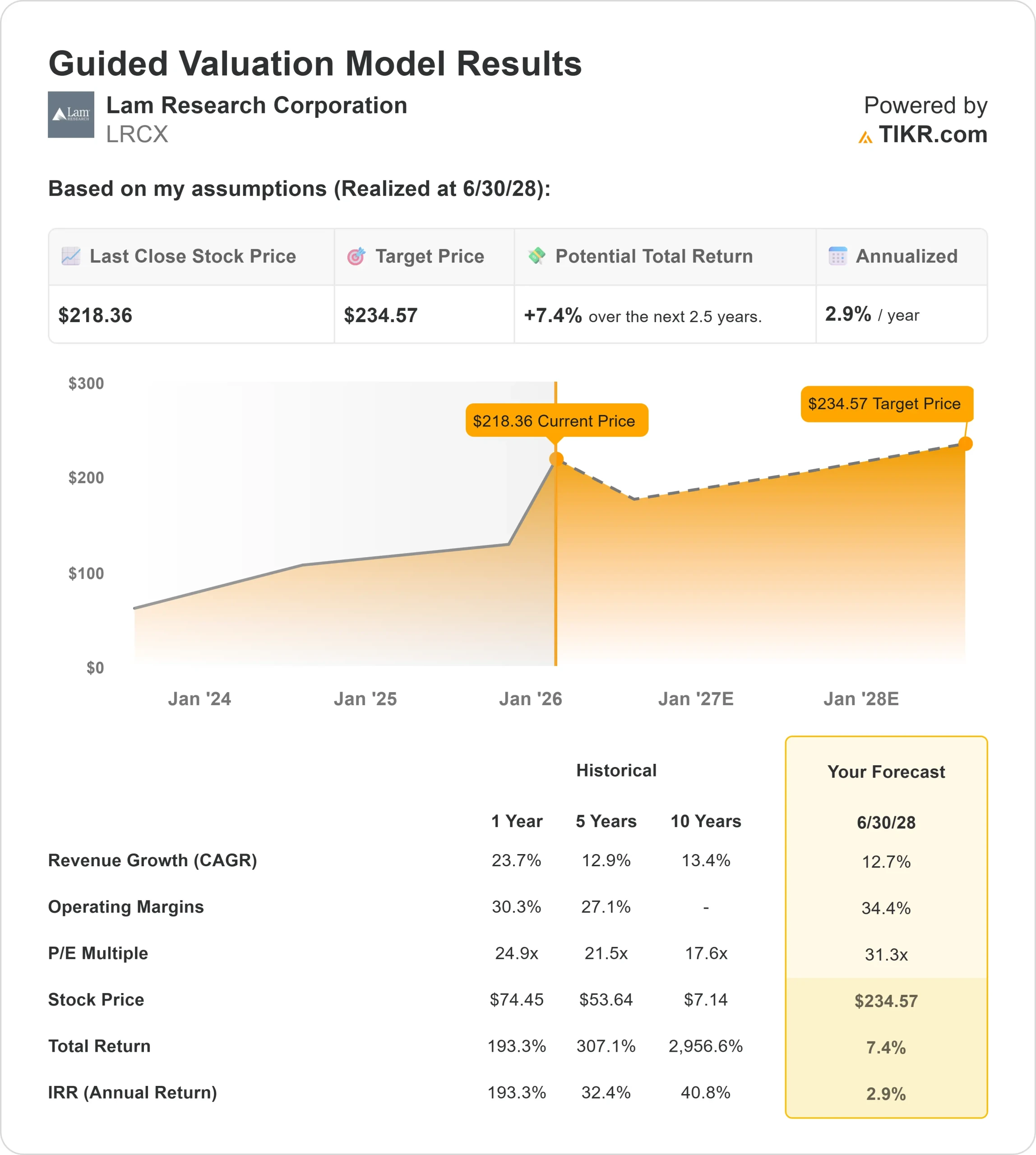

- バリュエーション・モデルの目標株価:235ドル

- インプライド・アップサイド:2.5年間で 7.4% 上昇

TIKRの新しいバリュエーション・モデル(無料)を使って、Lam Researchのようなお気に入りの銘柄を5年間のアナリスト予測で評価する。

何が起きたか?

ラムリサーチ (LRCX)の株価は先週約18.0%上昇し、最近の取引レンジの上限まで上昇した。

特に先端メモリや最先端ロジック製造に関連するAI関連チップ支出への信頼が再び高まったことを受けて上昇した。

今週は、データセンターとAIワークロードの需要は引き続き堅調で、複雑化するチップ設計に使用されるエッチングツールへのエクスポージャーが高いラムに直接利益をもたらすとの業界コメントが強まった。

週初、ゴールドマン・サックスは半導体製造装置に対する建設的な見方を改めて示し、メモリー価格に関する見通しが改善し、生産能力増強の規律が続いていることを指摘した。

アナリストは、サムスンやSKハイニックスなど主要メモリーメーカーの供給抑制的な行動が、再びメモリーが急減速するリスクを低下させ、ラムのような装置サプライヤーへの安定した需要を支えていると強調した。

週後半に株価が上昇すると、投資家はウェーハ全体の数量が小幅に増加しても、ラムの収益は回復力を維持できるとの見方を強め、買いの勢いが加速した。

終値が堅調に推移したことは、市場がラムを短期的な循環的上昇ではなく、AI主導の投資と結びついた構造的に強力な事業として扱う傾向が強まっていることを示唆している。

に関するアナリストの成長予測と目標株価をご覧ください。 ラムリサーチ(無料です) >>

Lam Research は過小評価されているか?

Lam Research は、AI に牽引された半導体支出が持続し、エッチング強度の向上が持続的な収益力につながると仮定した評価で取引されています。上記のガイド付きバリュエーション・モデルでは、株価は以下のように評価されている:

- 売上成長率(CAGR):12.7

- 営業利益率34.4%

- 出口PER倍率:31.3倍

これらのインプットに基づき、モデルは目標株価を235ドルと推定し、現在の株価から合計7.4%のアップサイドと、今後2年半の年率換算リターンが約2.9%であることを示唆している。

HBMの生産には、旧世代よりも多くのエッチング工程と厳しいプロセス制御が必要なため、ラムの今後1年間の業績は、メモリメーカーが広帯域メモリ容量を大幅に増強するかどうかに密接に関連している。

より複雑なトランジスタ・アーキテクチャがウェーハあたりのプロセス工程数を増やし、ラムのコア・ツールに対する需要を直接引き上げるためである。

同時に、ラムのサービス事業の成長と、拡大するインストールベースと連動した豊富な製品ミックスが、たとえ新規ツールの受注が四半期ごとに変動したとしても、マージンとキャッシュ生成を支えています。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。