主な要点

- 収益規模:ウニクレディトは過去12ヶ月間で250億ユーロの収益と110億ユーロの純利益を計上し、ピーク金利正常化後の強力な収益転換を示している。

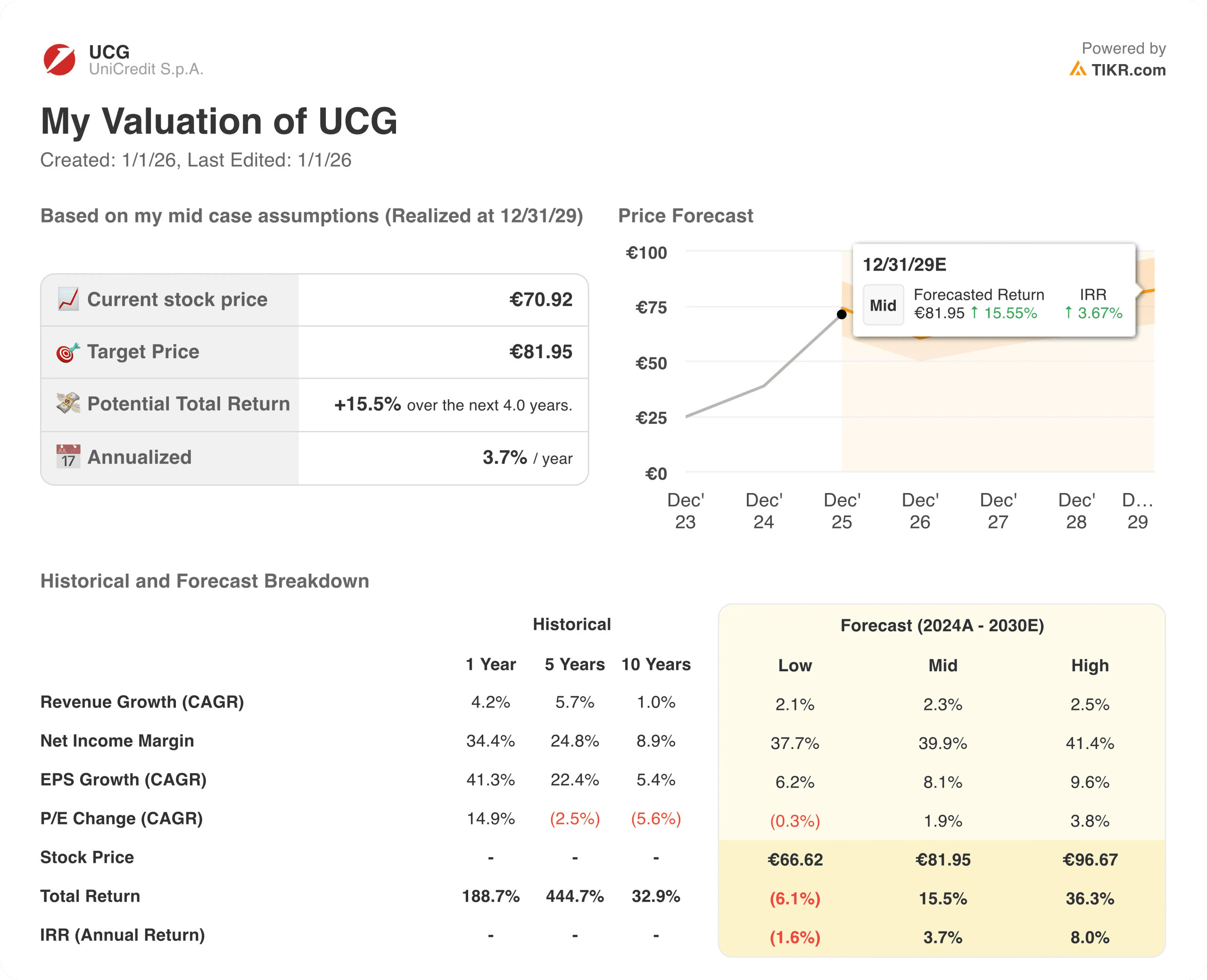

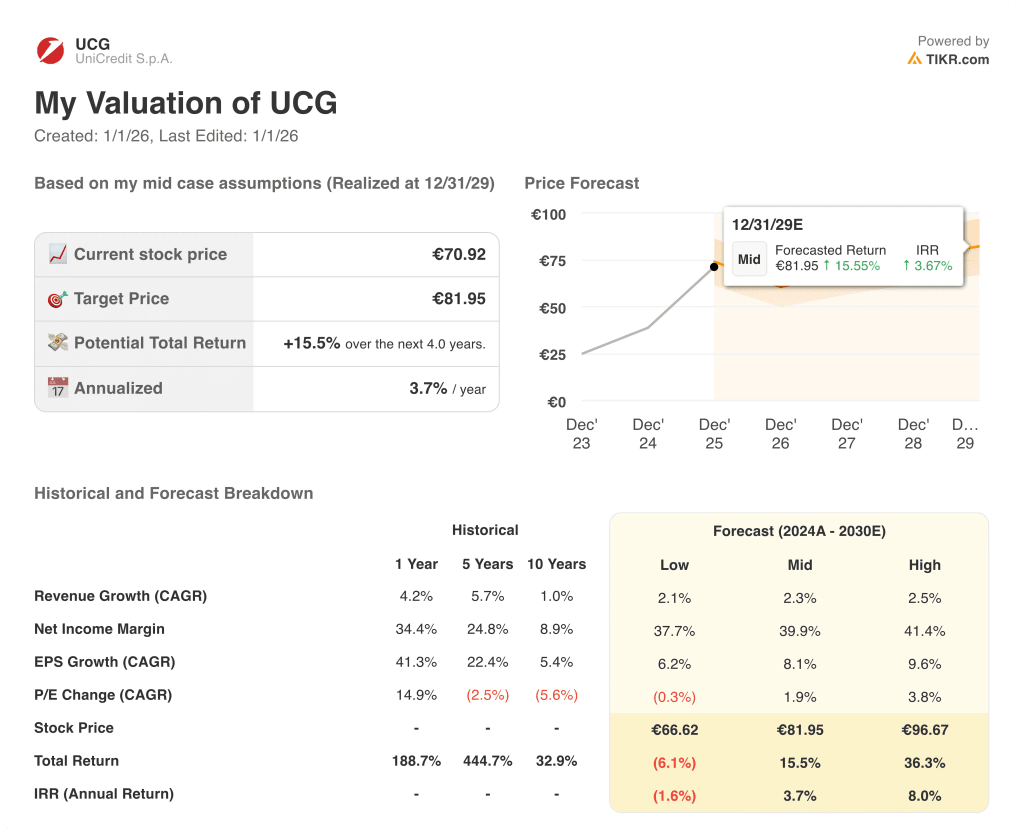

- 株価予想:バリュエーションの前提に基づけば、ウニクレディトの株価は2027年12月までに77ユーロに達する可能性がある。

- 潜在的利益:このターゲットは現在の70ユーロ近辺からおよそ10%の上昇を意味する。

- 年間リターン:想定される結果は、キャピタル・リターンと収益の安定性に支えられた、今後2年間の年率約5%のリターンに相当する。

投資を始める前に、TIKRのバリュエーション・モデル(無料)を使って、アナリストの5年予測に基づき、ウニクレディトが現在割安かどうかを確認してください。

ウニクレディトS.p.A.(UCG)は、イタリア、ドイツ、中・東欧で強力なプレゼンスを持つ汎欧州銀行で、貸出、決済、資本市場において個人、法人、機関投資家の顧客にサービスを提供している。

イタリアでは最近、中央銀行の独立性が確認され、システミック・リスクの懸念が後退した。

過去12ヶ月間、ウニクレディトは250億ユーロの収益を計上し、利下げが鈍化したにもかかわらず、安定した貸出残高と純利息収益の回復力を反映した。

当期純利益は同期間に110億ユーロに達し、規律あるコスト管理と貸倒引当金繰入額の減少により、収益が効率的に利益に転化されたことを示している。

厳格な営業費用と欧州の中核市場における信用悪化の抑制に支えられ、当期純利益率は40%を上回り、収益効率は引き続き良好である。

高い収益性と5%を超える配当利回りにもかかわらず、株価は先見利益の8倍近辺で取引されており、金利の追い風が弱まる中で、バリュエーションが収益の耐久性を十分に反映しているかどうか疑問が残る。

ウニクレディト株式のモデルによる評価

ウニクレディトのバリュエーションは、安定した純利息収入、規律あるコスト、中核的な欧州銀行市場全体の資本リターンを用いて評価しました。

収益成長率2%、営業利益率63%、出口倍率8倍を使用したモデルは、正常化後の収益性と保守的なバリュエーションを反映しています。

モデルは、ウニクレディトが2027年までに77ユーロに達する可能性を示し、10%のトータル・リターン、または2年間で約5%の年率リターンを意味する。

TIKRのバリュエーション・モデル(無料)を使って、ウニクレディトの強力な利益転換と5%以上の配当がまだアップサイドに転じる可能性があるかどうかを見てみましょう。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、UCG株で使用したものである:

1.収益の伸び: 1.9

ウニクレディトの収益は2022年の180億ユーロからLTMでは250億ユーロに拡大したが、これは構造的なバランスシートの拡大ではなく、金利のアップサイクルを大きく反映している。

成長率は2022年から2023年にかけて加速し、2024年にはイタリアおよび欧州の中核市場で貸出量が正常化したため、約5%に減速した。

純金利収入の伸びはLTMで約3%に緩やかになり、ピーク金利の追い風からより安定した銀行環境へとシフトしたことを示している。

今後の予想では、2027年までの収益は250億ユーロから260億ユーロ程度で安定するとみられ、成熟した信用市場に制約された1桁台前半の有機的成長が見込まれる。

貸出金の伸びは依然として保守的な引受基準によって制限されている一方、手数料収入とデジタル・サービスは、金利正常化を完全に相殺することなく、追加的な支援となっている。

アナリストのコンセンサス予想によると、1.9%の収益成長率の前提は、金融の追い風が弱まり、構造的な拡大余地が限られる中で、安定したコア・バンキング活動のバランスを反映している。

2.営業利益率 62.8%

ウニクレディットのEBマージンは、2021年の45%から2024年には62%超に上昇し、金利主導の収益サイクルにおける強力な営業レバレッジを示す。

収益が増加する一方で非金利費用が減少したため、コスト規律が大幅に改善し、バランスシートの成長を上回るスピードで収益性を拡大することができました。

正規化された純利益マージンは、貸倒引当金繰入額の減少や、中核市場全体における報酬の伸びの抑制に支えられ、LTMで40%を超えた。

利ざやは金利上昇時にピークに達した可能性が高く、金利が正常化するにつれて大幅に拡大するよりもむしろ安定化すると予想される。

今後の予想では、2027年までのEBITマージンは61-63%の範囲にあり、これは最近の実行と継続的なコスト管理と一致している。

アナリストのコンセンサス予想に沿った62.8%の営業利益率は、規律ある経費管理を反映したもので、金利主導の異例の収益性に続く正常化によって相殺されている。

3.出口PER倍率:8.4倍

ウニクレディトのPERは現在8倍近辺で取引されており、高い収益性にもかかわらず、欧州の銀行業界の長期平均を下回っている。

バリュエーション倍率は、マクロ感応度と収益循環性を反映し て、最近の期間を通じて8倍から10倍の間で推移している。

欧州の成長、規制、ソブリンへのエクスポージャーに対する投資家の警戒感は根強く、積極的なバリュエーション拡大への意欲は限定的である。

5%超の配当利回りはバリュエーションを支えるものであるが、同時に重要なマルチプル再格付けへの期待も抑制している。

規制の不確実性と金利正常化は、収益耐久性の改善にもかかわらず、引き続き上昇を抑制する。

市場のコンセンサス予想に基づく出口倍率8.4倍は、強力なキャッシュ創出と配当のバランスを、保守的な欧州銀行のセンチメントと限定的な再格付けの可能性と対比している。

TIKRのバリュエーション・モデルで、ピークレート後の環境下におけるウニクレディトの収益、配当、バリュエーションを無料でストレステストする。

状況が好転した場合、あるいは悪化した場合はどうなるか?

欧州の銀行業務の成果は、金利正常化、信用の質、資本規律に左右される。ここでは、2027年までの様々なシナリオにおいて、ウニクレディトの株価がどのようになるかを示します。

- 低位ケース:金利引き下げが加速し、貸出金の伸びが鈍化した場合、収益は2.1%にとどまり、純利益率は38%に向かって緩和する→年間リターンは約2%。

- ミッドケース:収益が2.3%に拡大し、コスト管理が維持されて純利益率が40%にとどまる場合→年間4%のリターン。

- ハイケース: クレジットの質が引き続き高く、フィー収入が改善し、収益が2.5%増加し、純利益率が41%に上昇した場合→年間8%のリターン。

ウニクレディトは、資本収益、安定した信用動向、規律あるコスト管理に支えられ、安定した収益段階に移行している。

2027年までに1株当たり77ユーロの目標株価は、利ざやが現在の水準に近く、バリュエーションが倍率の再拡大ではなく、正常化された収益を反映し続ければ達成可能である。

UCGのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

ウニクレディトのバリュエーションを、同様の収益耐久性を持つ他の欧州銀行と比較するには、TIKRのバリュエーション・モデルを無料でご覧ください。

新しい機会をお探しですか?

- 新しい機会をお探しですか? 億万長者の投資家が買っている銘柄を見る スマートマネーをフォローすることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!