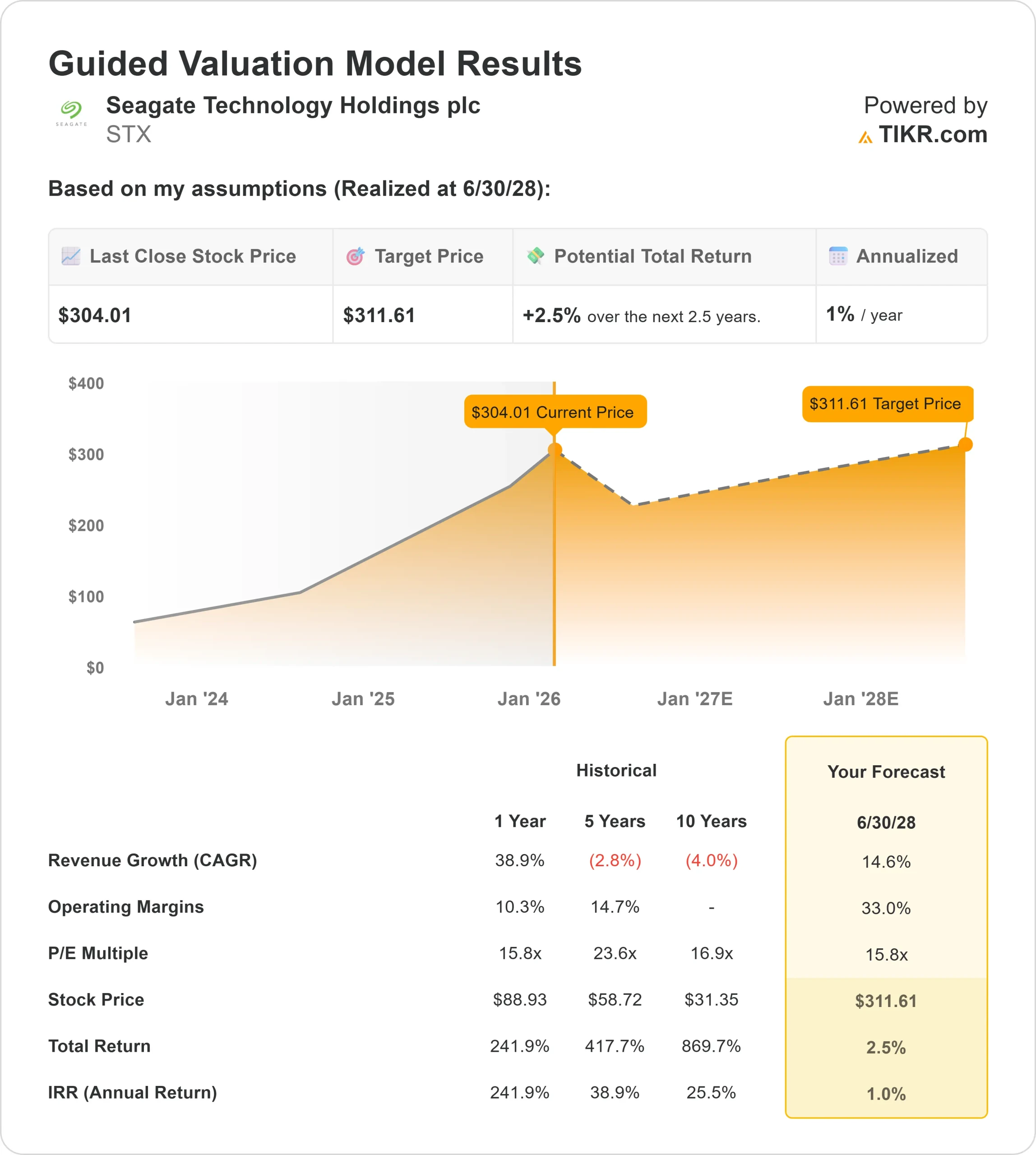

シーゲイト・テクノロジー株の主な統計データ

- 過去1週間のパフォーマンス~5.7%

- 52週レンジ:$63~$332

- バリュエーション・モデルの目標株価:312ドル

- インプライド・アップサイド:2.5年間で ~2.5%

- 現在価格:~304ドル/株

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

シーゲイト・テクノロジー・ホールディングス (STX)の株価は先週約5.7%上昇し、1株あたり304ドルで取引を終え、直近のレンジの上限に向かって戻ってきた。

データ・ストレージ株は、AIによってハードウェアへの支出が急増するにつれて上昇しており、ウエスタン・デジタルなどの同業他社も株価が急騰していることから、これは一過性の話ではなく、業界全体の動きであることがわかる。

アナリストは、ハードディスク・ドライブに対する旺盛な需要と、業界全体の需給バランスの健全化が主な要因だと指摘している。

モルガン・スタンレーは最近、シーゲイトの目標株価を270ドルから337ドルに引き上げ、オーバーウェイトのレーティングを再表明した。カンター・フィッツジェラルドはさらに踏み込み、目標株価を新たに400ドルに設定した。

この動きは、データセンターとAIインフラ投資への信頼回復と関連しているようだ。投資家は、ハイパースケーラの需要や企業向けストレージのアップグレードに対する期待が強まり、ハードウェアの銘柄に回帰した。大容量ストレージの最大手サプライヤーであるシーゲイトは、このシフトから直接恩恵を受けた。

アナリストによるシーゲイト・テクノロジーの成長予測および目標株価を見る(無料) >>)

市場がSTXを厳しく評価する理由

シーゲイトは、今後数年間の堅調な業績を反映した評価額で取引されています。今後~2.5年間実現する評価モデルの仮定に基づき、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):~14.6

- 営業利益率~33.0%

- 出口PER倍率:~15.8倍

これらのインプットに基づき、モデルの公正価値は311.61ドル/株と推定され、現在の価格〜304ドル/株からわずか〜2.5%のアップサイド、または年間約〜1%を意味する。

シーゲイトの今後の業績は、AI主導のデータセンター支出が、ハイパースケーラーにとってテラバイト当たりのコスト優位性が最も重要な大容量ニアラインHDDの持続的需要にいかに効果的に変換されるかにかかっている。

次世代ドライブの立ち上がりと業界全体の継続的な供給規律をめぐる執行が中心であることに変わりはなく、供給が引き締まることで、数量が変動しても価格とマージンの安定を支えることができるからだ。

今後12ヵ月間の業績は、ハイパースケーラーの設備投資ペース、企業在庫の正常化ペース、および出荷が引き続き高容量・高マージンの製品に偏り、収益の可視性が強化されるかどうかによって形成される。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。