主な要点

- 統合ユーティリティの規模:エネルは、発電、送電網、再生可能エネルギーなど、欧州最大級の規制ユーティリティ・プラットフォームを運営し、年間売上高780億ユーロの予測可能なキャッシュフローを支えている。

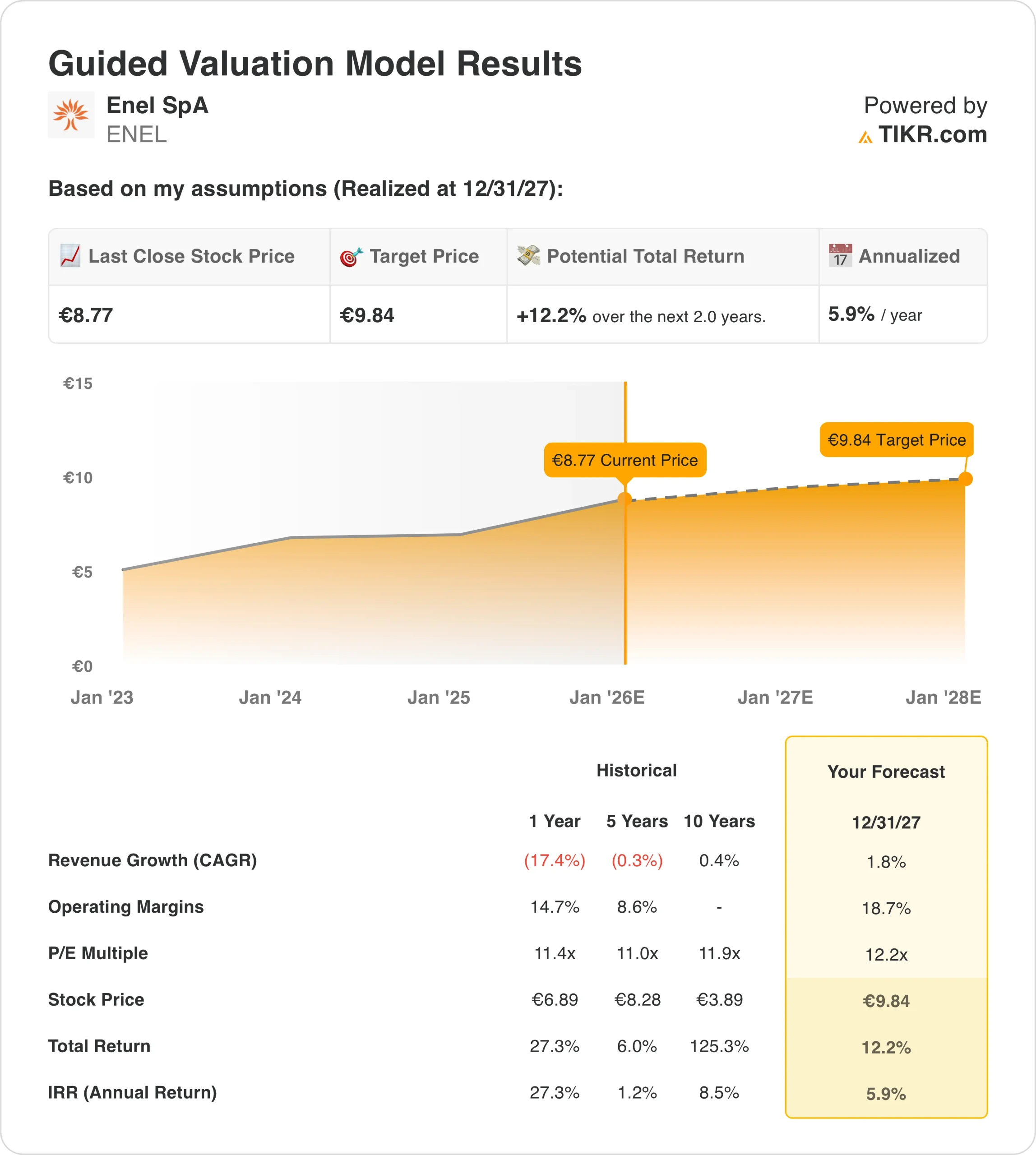

- 株価予測:当社の評価前提に基づけば、エネル株は2027年12月までに10ユーロに達する可能性があります。

- 潜在的利益:これは、現在の約9ユーロから約12%のトータルリターンを意味する。

- 年間リターン:この結果は、今後2年間の年率換算で約6%のリターンに相当する。

TIKRのバリュエーション・モデル(無料)を使って、エネルの規制資産、再生可能エネルギー・ミックス、出口倍率について、独自のシナリオ分析を行ってみよう。

エネル・スパ(ENEL)は、再生可能エネルギー、規制送電網、エンドユーザー市場にまたがる世界最大級の電力・ガス統合プラットフォームを運営しており、欧州と中南米に分散したエクスポージャーが安定したキャッシュ生成を支えている。

2025年12月、エネルは最大20億ユーロのハイブリッド債発行を承認し、ドイツの風力発電所2カ所を8,000万ユーロで買収し、資本の柔軟性を強化するとともに、再生可能エネルギーの契約容量を50MW追加した。

過去12ヶ月間、エネルは780億ユーロの収益を上げた。これはエネルギー価格の正常化を反映したものだが、規制されたネットワークと再生可能発電のポートフォリオ全体で安定した需要を反映したものである。

EBITは過去12ヶ月間で約140億ユーロに達したが、これは規制収益と再生可能契約により、商用電力市場の変動が相殺されたことによる一貫した営業実績を反映している。

営業利益率は、送電網への投資、コスト規律、規制資産と長期契約資産の比率の上昇に支えられ、約18%まで拡大した。

安定した利益と収益の質の改善にもかかわらず、エネルは先見利益の12倍近辺で取引されており、市場がキャッシュフローの安定性と配当の見通しを十分に織り込んでいるかどうか疑問の声が上がっている。

モデルによるエネル株の評価

エネルのバリュエーションは、規制事業者としての位置付け、拡大する再生可能エネルギー基盤、安定したキャッシュフロー、安定した株主還元を支える資本規律などを用いて分析しました。

モデルでは、年間収益成長率1.8%、営業利益率18.7%、正規化出口PER倍率12.2倍を想定しています。

これらのインプットに基づくと、エネル株は、収益が安定的に複利化し、配当がトータル・リターンを支えるため、2027年までに1株当たり9.84ユーロに達する可能性がある。

これは、9 ユーロからのトータル・リターンが 12.2%であることを意味し、今後 2 年間の年率換算リターンが 6%に相当する。

TIKRのバリュエーション・ツールを使用して、エネルのキャッシュフローの耐久性、配当サポート、および市場サイクル全体にわたるダウンサイド・プロテクションを無料でモデル化する。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、ENEL 株式に使用したものである:

1.収益成長率:1.8

エネルの収益基盤は、2022年のエネルギー価格高騰の後に正常化し、LTM収益は数年間の変動期を経て778億ユーロとなった。

2024年の17.4%、2025年の0.1%という最近の減収は、規制や再生可能エネルギーに重点を置いた事業における構造的な需要減退というよりは、むしろ正常化を反映している。

今後の予測では、再生可能エネルギー容量の増加が価格圧力を相殺するため、収益は安定し、2025年の789億ユーロから2027年までに827億ユーロまで徐々に回復する。

ドイツの風力発電事業の買収により、年間EBITDAが約1,000万ユーロ増加する。

欧州の中核地域における市場の成熟と、量的拡大よりもリターンを優先した意図的なポートフォリオの最適化が成長の制約となる。

市場のコンセンサスでは、収益成長率は年率1.8%とモデル化されているが、これは正常化圧力を反映したものであり、継続的な再生可能エネルギーの建設と規制資産ベースの安定性によって相殺される。

2.営業利益率18.7%

エネルの営業利益率は LTM で 18.1%に拡大し、ピーク時のエネルギーコストの混乱期であった 2022 年の 7.8%から回復した。

過去のEBITマージンは5年間で平均8~9%程度であり、ポートフォリオの簡素化と再生可能エネルギーミックスによる最近の構造的改善を覆い隠している。

2024年のEBITマージンは18.7%に達し、コスト規律、グリッドリターン、再生可能エネルギー貢献の増加が価格軟化を相殺する。

29%近いEBITDAマージンは、エネルが規制されたネットワークと契約再生可能エネルギー発電へのエクスポージャーを高めていることを反映している。

マージンの持続可能性は、固定価格買取プレミアム、規制リターン、不安定な火力発電へのエクスポージャーの減少によって支えられている。

下振れリスクは、規制のリセットとインフレに連動する運転コストに起因し、現在の水準を超えるマージンのさらなる拡大は制限される。

営業利益率は18.7%と想定しており、成熟した電力会社のフットプリントの中で限られた利益率の上昇を認識しながら、再編後の正常化を捕捉している。

3.出口PER倍率:12.2倍

エネルは、収益志向の投資家層と限られた成長期待に合致する、先 行収益12倍、後行収益13~15倍近辺で取引されている。

市場は、エネルを高成長の自然エネルギー開発企業ではなく、規制対象の同業他社に近いと評価しており、倍率拡大の可能性を制限している。

5.5%を超える配当利回りは、投資家に安定したリターンをもたらすだろう。

バリュエーションのアップサイドは、循環的またはセンチメント主導の拡大よりも、持続的な収益の提供と規制の予測可能性に依存する。

バリュエーションは12.2倍の出口倍率を適用しており、持続的なキャッシュ創出と配当に支えられているが、公益事業のような成長期待に上限がある。

TIKRのバリュエーション・モデル(無料)を使って、エネルの収益成長、マージン、配当、バリュエーションの前提を1分以内にストレステストする。

物事が良くなったり悪くなったりするとどうなるか?

欧州の電力会社の業績は、規制、資本コスト、送電網と再生可能エネルギー間の実行によって左右される。以下は、2027年までのさまざまなシナリオにおけるエネルの業績です。

- 低位ケース:欧州の電力需要が軟調に推移し、資金調達コストが高止まりした場合、売上高は5%程度増加し、純利益率は7%近くに落ち着き、バリュエーションは緩やかに縮小する→年間リターンは0%。

- ミッドケース:電力需要が安定的に推移し、送電網への投資が計画通りに進んだ場合、収益は約6%増、利益率は8%近辺を維持し、バリュエーションは安定的に推移 → 年間リターン5%。

- ハイケース: 再生可能エネルギーの拡大が順調に進み、規制当局の支援が継続する場合、収益成長率は6%に改善し、マージンは8%に近づき、バリュエーションは緩やかに拡大する → 年間リターン9%。

エネルは、規制資産と長期契約によって形成された、より予測しやすい収益局面で事業を展開している。

マージンの安定性が維持され、バリュエーションがマクロの不確実性ではなく、正規化された公益事業の収益に沿ったものであれば、2027年までに株価10ユーロは達成可能。

エネルはここからどの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

収益成長率、マージン、出口倍率を調整し、エネルのリターンが金利や規制の変化に対してどの程度敏感かを無料でご覧いただけます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!