重要な要点

- テレヘルスの進化:Hims & Hers社は、診断、減量サポート、ホルモンの健康状態を含む、予防的な健康管理を提供するために、汚名を着せられた状態を超えて拡大している。

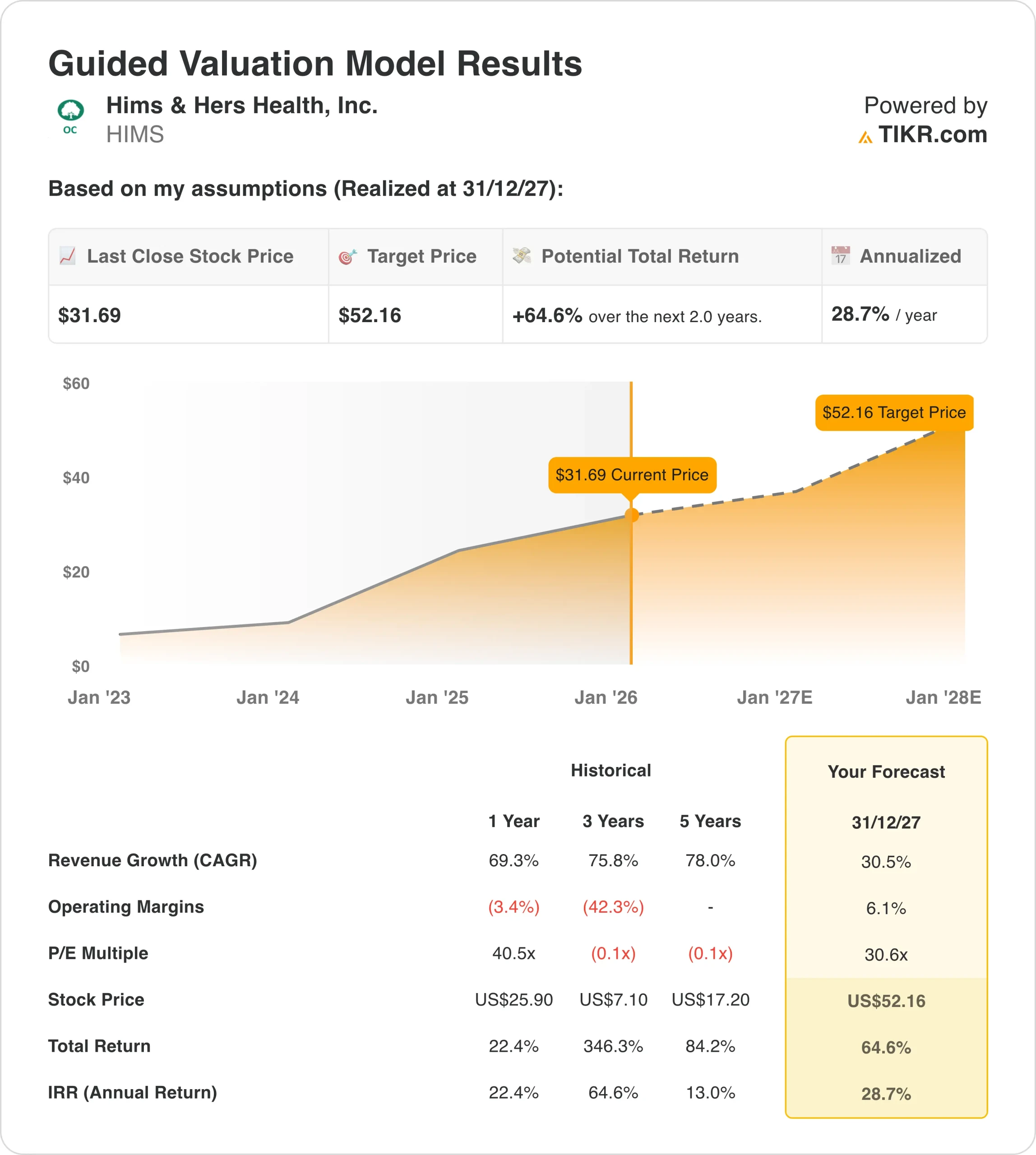

- 価格予測:現在の軌道に基づけば、株価は2027年12月までに52ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の32ドルから65%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2年間で年間約29%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ヒムズ&ハーズ(HIMS)は、数百万人が個別ケアにアクセスする方法を変える包括的な消費者向け医療プラットフォームを構築している。

第3四半期の売上高は6億ドル(前年同期比49%増)を達成し、2030年までに65億ドルに達するという野心的な計画を持つ同社は、汚名を着せられた疾患というルーツをはるかに超えるビジョンを実行している。

数字がその戦略を裏付けている。

- パーソナライズド・ソリューションを利用する契約者は前年比50%増。

- Hersブランドは2026年までに年間売上10億ドルに達する勢いだ。

- 減量サービスは今年7億2,500万ドルに達する勢いだ。

- 同社はZava社の買収により、欧州5カ国の成人2億人への事業拡大を果たしたばかりだ。

ガイダンスを引き上げ、テストステロン、更年期障害、診断などの新しいカテゴリーに着手したにもかかわらず、HIMSの株価は32ドルで取引されている。

アナリストによるHIMS株の全成長予測と予想を見る(無料) >>>へ

HIMS株のモデルによる分析

我々は、Hims & Hersのプラットフォーム拡大と利益率改善の道のりというレンズを通してHims & Hersを分析した。

急性疾患治療からプロアクティブ・ヘルス・マネジメントへの移行と事業の垂直化により、同社は収益性を向上させながら高成長を維持できる位置にある。

年間売上高成長率30.5%、営業利益率6.1%を予測し、株価は2年以内に52ドルまで上昇すると予測する。これは株価収益率(PER)倍率30.6倍を前提としている。

同社の割高なバリュエーションは、その卓越した成長プロフィールを反映しており、消費者直販ヘルスケアの巨大な対処可能市場を反映している。

事業規模が拡大し、利益率が拡大すれば、この倍率は維持されるはずだ。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はHIMS株で使用したものである:

1.収益成長率30.5%

ヒムズ&ハーズには複数の成長エンジンが同時に稼動しており、単一カテゴリーへの依存度が低い。

減量の拡大:第4四半期にGLP-1の配合剤価格を最大20%引き下げ、アクセシビリティを拡大。経営陣は、2025年に少なくとも7億2,500万ドルの減量事業の売上を見込んでいる。無菌調剤施設の垂直化は、経営陣が品質と手頃な価格について「新たなゴールドスタンダード」と呼ぶものを確立しつつある。

新しいスペシャリティの発売:男性ホルモン剤と更年期障害治療剤は、製品市場に即座に適合している。米国では年間130万人近くの女性が更年期障害に罹患しているが、治療に関する正式な研修を行っている産婦人科医は全体の30%に過ぎない。ハーズ・ブランドは現在、皮膚科、減量、ホルモン健康、そして間もなく診断という4つの明確な成長エンジンを持っている。

国際的拡大:Zava社の買収により、英国、ドイツ、フランス、アイルランド、スペインのインフラが整った。カナダはまもなく発売され、セマグルチドのジェネリック医薬品へのアクセスは2026年に予定されている。経営陣は、国際市場は年間10億ドル以上の潜在的収益につながると見ている。

2.営業利益率 6.1%

ヒムズ&ハーズのマージン・プロファイルは、ユニット・エコノミクスの改善を示しながら、将来の能力への多額の投資を反映している。

垂直化の成果:同社は2025年に40万平方フィートの施設スペースでスタートし、2025年末には100万平方フィート以上になる見込み。この拡張により、グミのような新しいフォームファクターが可能になり、無菌充填能力が向上し、垂直統合によるマージン拡大が可能になる。

マーケティングの効率化:第3四半期の売上高に占めるマーケティングの割合は39%で、前年同期比で6ポイント以上のテコ入れとなった。パーソナライズされた製品によるリテンションの向上と、より低コストのチャネルによる獲得利益が、収益の伸びがマーケティング投資を上回る中、レバレッジを牽引している。

戦略的投資段階:経営陣は、新たな専門分野、国際市場、テクノロジー能力への投資を行うため、2026年まで「前年比利益率の拡大は一時的に停止する」と予想している。これは、利益率の急拡大に先立つ2023年の投資期間を反映したものである。

3.出口PER倍率:30.6倍

現在、市場はヒムズ&ハーズを30.6倍の利益で評価している。当社は、同社の成長軌道を考慮し、この倍率を維持する。

ハイパーグロース・プレミアム:同社は、減量、ホルモン健康、診断などの巨大市場に進出しながら、前年比49%の増収を達成している。この成長率と経済性の改善を両立させるヘルスケア企業はほとんどない。

プラットフォームの変革:スティグマ化した疾患からプロアクティブな健康管理へのシフトにより、対処可能な市場が大幅に拡大。包括的なラボ検査が年内に開始され、2026年にはペプチド、補酵素、代謝治療を特徴とする長寿専門薬が続く。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

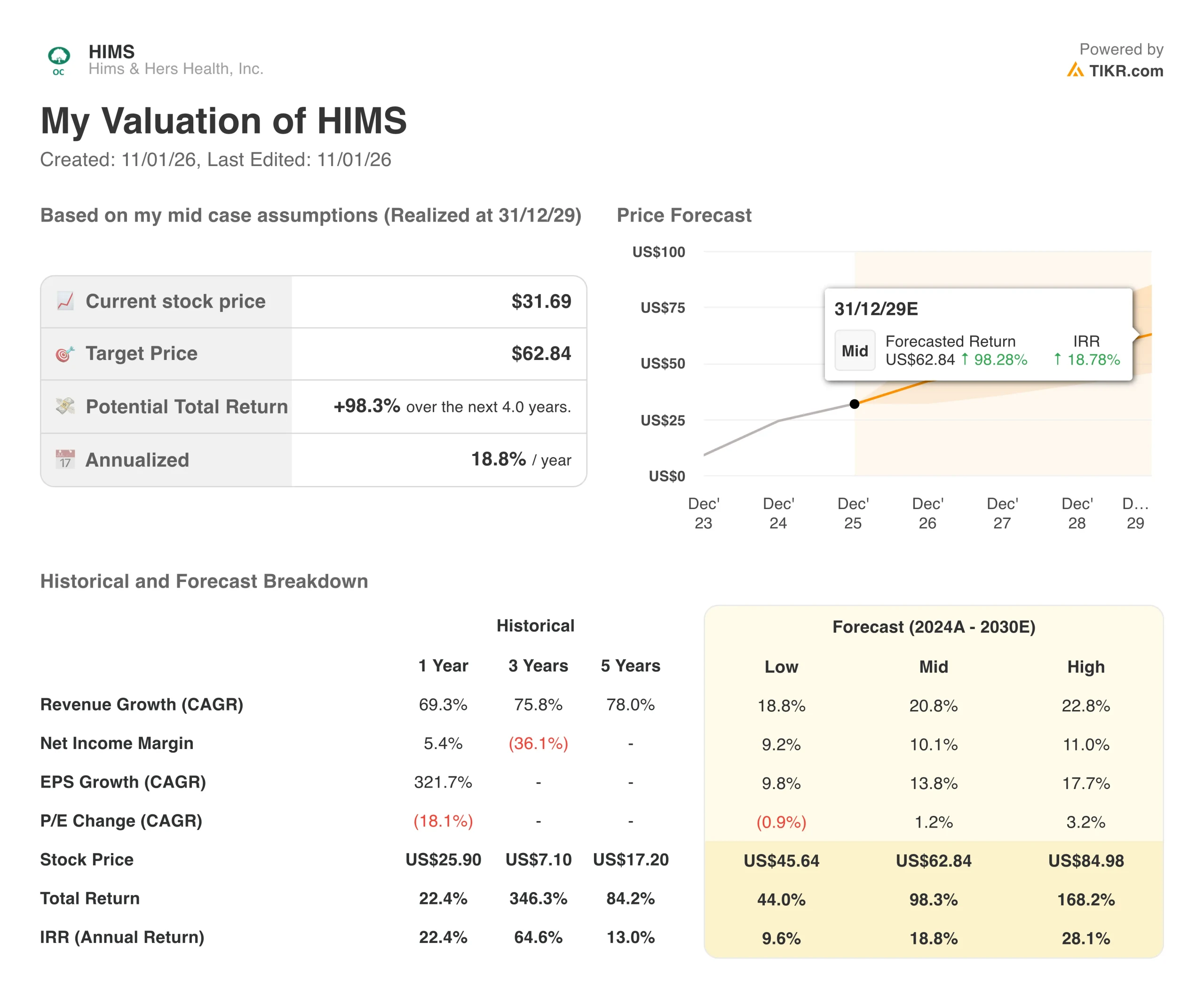

テレヘルス・プラットフォームは、新しいカテゴリーにおける規制リスクと実行上の課題に直面している。以下は、2029年までの様々なシナリオにおいて、ヒムズ&ハーズの株価がどのように推移するかである:

- 低成長の場合:売上成長率が18.8%に鈍化し、利益率が-4.1%とマイナス領域に縮小しても、株価は年間10%のリターンを提供する。

- ミッドケース:成長率30.5%、利益率6.1%(当社の基本前提)の場合、年間リターン19%を見込む。

- ハイケース:実行が引き続き好調で、22.8%の成長率で11%のマージンを確保した場合、リターンは年間28%に達する可能性がある。

アナリストがHIMSの株価を今どう見ているか(TIKRで無料) >>を見る

このレンジは、さまざまな実行シナリオを反映している。低いケースでは、新しい専門薬の発売が期待外れに終わるか、配合薬に関する規制上の逆風が強まる。高水準の場合、垂直統合のメリットがより早く実現し、国際的な事業拡大が予想を上回る。

HIMS株はここからどの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!