重要なポイント

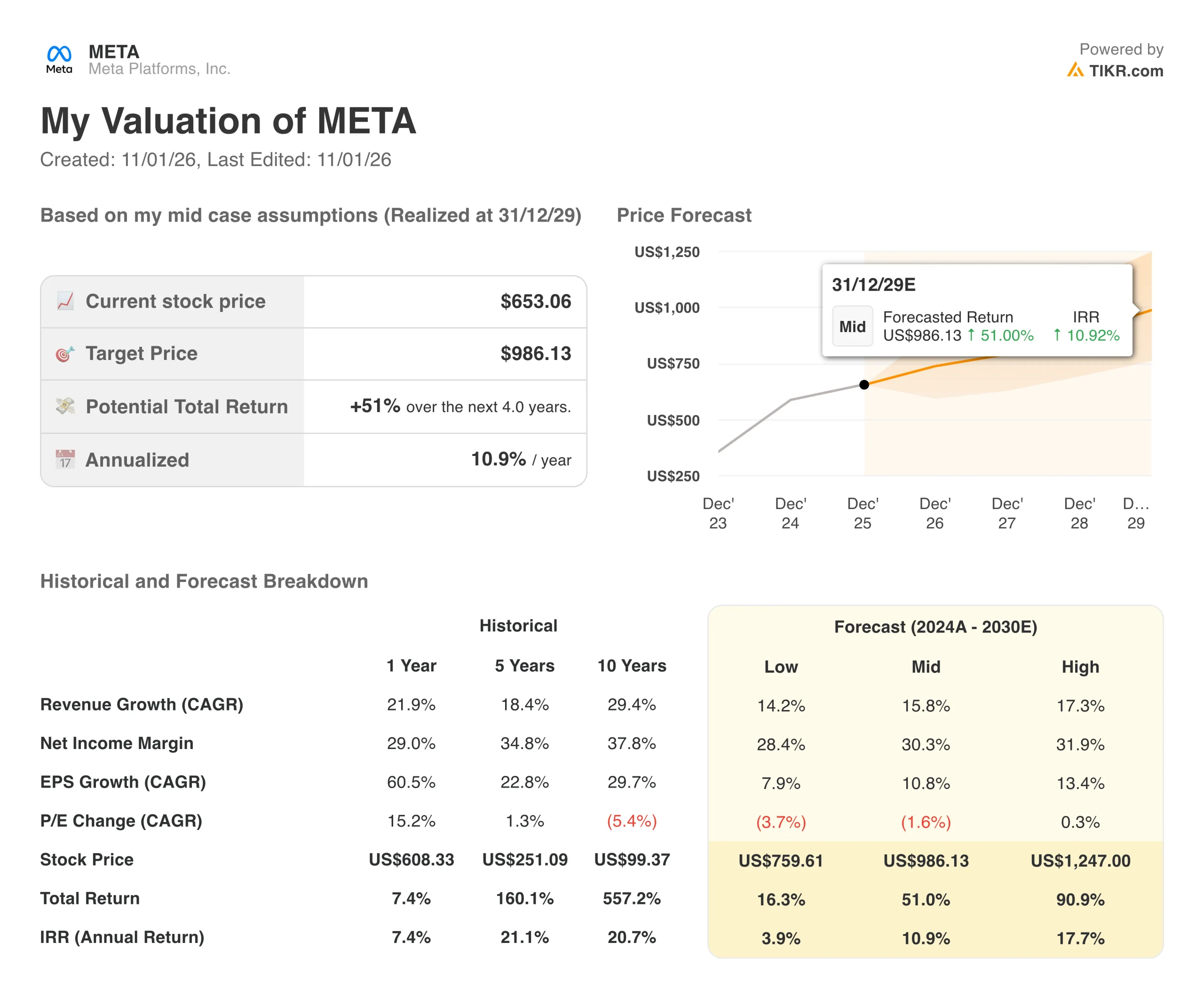

- AIインフラ:Metaは2025年に資本支出を700~720億ドルに拡大し、2026年にはさらに大きな成長が見込まれる。

- 価格予測:現在の勢いに基づけば、株価は2027年12月までに815ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価653ドルから25%のトータルリターンを意味する。

- 年間リターン:今後2年間で、年間約12%の成長が見込まれる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

メタ(META)はAI製品を構築しているだけでなく、次のコンピューティング時代のインフラを構築している。毎日35億人が少なくとも1つのアプリを利用し、メタAIは月間10億ユーザーに達するなど、同社はソーシャルメディアの巨人からAIを搭載したプラットフォームへと変貌を遂げつつある。

2025年第3四半期の総売上高は512億ドルに達し、前年同期比26%増となった。メタ・スーパーインテリジェンス・ラボは、マーク・ザッカーバーグCEOが「業界で最も人材密度の高いラボ」と呼ぶものを構築しており、AIを活用した広告ツールによる年間収益ランレートは600億ドルに達している。

この勢いにもかかわらず、METAの株価は史上最高値から15%下落した653ドルで取引されており、Metaの方向性を理解している投資家にとってはチャンスである。

アナリストによるメタ株の全成長予測と予想を見る(無料) >>>。

モデルによるメタ株の分析

我々は、積極的なAIインフラの構築とエンゲージメントの改善というレンズを通してメタの将来を分析した。

レコメンデーションシステムを即座に向上させながら、スーパーインテリジェンスのキャパシティをフロントローディングすることで、メタは数十億のユーザーにとって不可欠なAIレイヤーとして自らを位置づけている。

年間収益成長率18.3%、営業利益率37.4%を予測し、株価は2年以内に815ドルまで上昇すると予測。これは、株価収益率(PER)倍率21倍を前提としている。

これは、メタの現在のPER22.1倍から若干の圧縮を意味する。同社がAIインフラの規模を拡大し、より高い減価償却費を吸収するにつれて、ある程度の倍率圧縮は妥当である。

真の価値は、倍率の拡大ではなく、持続的な収益成長とユーザー・エンゲージメントの拡大から生まれる。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はMETA株で使用したものである:

1.収益成長率:18.3

メタの収益エンジンは、広告とエンゲージメントにおけるAIの改善により、複数のシリンダーで回転している。

エンゲージメントの勢い:フェイスブックの利用時間は第3四半期に5%増加し、スレッドは10%増加した。インスタグラムの動画視聴時間は前年同期比で30%以上急増した。これらの改善は、AIによるレコメンデーションの改善と新鮮なコンテンツの提供によるもの。

広告パフォーマンス:同社は、数百の専門モデルをより少ない、より高性能なシステムに統合している。このシフトは、複雑さを軽減しながらコンバージョン率を高めている。メタはラティス・アーキテクチャにより、すでに100の広告ランキングモデルを削減した。

ビジネス・メッセージング:Click-to-WhatsApp広告は前年比60%増。ビジネスAIは現在、数百万件の会話を処理し、市場全体で展開が拡大している。

2.営業利益率:37.4%

メタのマージンプロファイルは、インフラ投資による短期的な圧力に直面しているが、長期的な拡大の可能性を示している。

インフラ効率:同社は、ソフトウェアの最適化により、ハードウェア1世代あたり2倍、モデル1世代あたり10倍の価格性能向上を実現している。これは、インフラ投資1ドル当たりの収益増を意味する。

資本配分:第3四半期の支出の約半分は、契約期間に見合った耐用年数の短い資産(サーバー)に充てられた。残りの半分は、15年以上の寿命を持つデータセンターに資金を投入し、持続的なキャパシティを提供している。

モデルの改善:特化したモデルを統一システムに統合することで、パフォーマンス向上とコスト効率化を推進している。メタは最近の四半期で100モデルを削減し、さらに200モデルの統合を計画している。

3.出口PER倍率:21倍

現在、市場はメタを22.1倍の利益で評価している。我々は、保守的であり続けるために、出口倍率に21倍を選択した。

クオリティ・プレミアム:Metaは、その規模(1日35億ユーザー)、ネットワーク効果、AIリーダーとしての地位により、市場平均よりプレミアムに値する。

投資サイクル:インフラ支出がピークを迎え、減価償却費が増加する中、ある程度の倍率圧縮は当然である。しかし、同社のフリーキャッシュフローの創出(第3四半期は106億ドル)がバリュエーションを支えている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

AIインフラ構築には不確実性が伴う。以下は、2027年までのさまざまなシナリオにおけるメタ株のパフォーマンスです:

- 低位ケース:収益の伸びが14.2%に鈍化し、利幅が28.4%に縮小しても、株価は年間4%のリターンを提供する。

- ミッドケース:成長率18.3%、マージン37.4%(当社の基本前提)の場合、年間リターン11%を見込む。

- ハイケース:AIの導入が加速し、メタが17.3%の成長率で31.9%のマージンを獲得した場合、リターンは年間18%に達する可能性がある。

アナリストがMETA株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、さまざまなAIの収益化カーブを反映している。低いケースでは、インフラ投資が収益増加を上回り、利益率を圧迫する。高水準の場合、メタのレコメンデーション・システムと新しいAI製品により、予想以上に収益化が加速する。

メタ株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!