重要なポイント

- AIのリーダーシップ:マイクロソフトのクラウド売上は2026年第1四半期に前年同期比26%増の490億ドルに達し、大規模なAI導入が牽引。

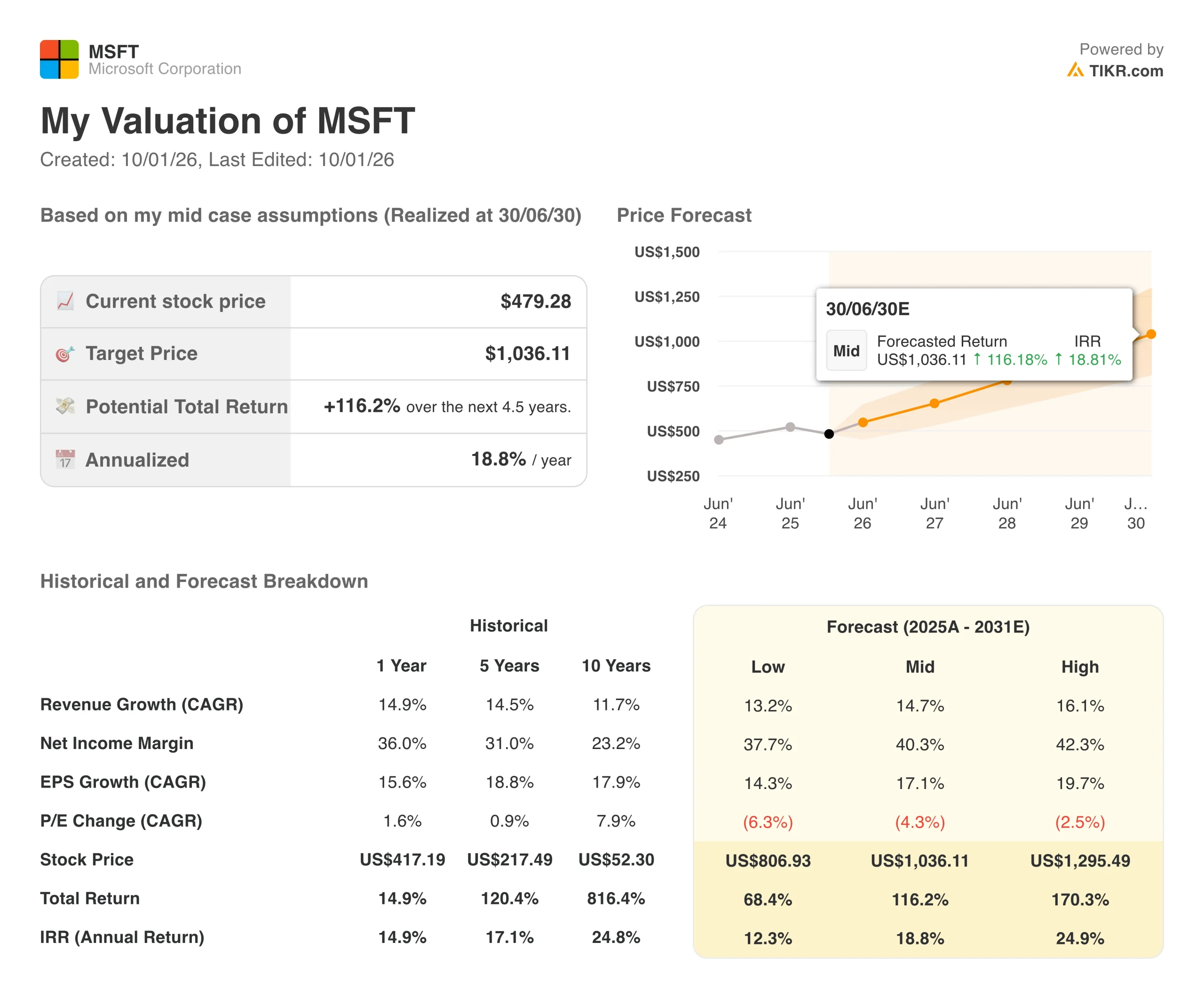

- 価格予測:現在の勢いに基づけば、株価は2030年6月までに1,036ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価479ドルから116%のトータルリターンを意味する。

- 年間リターン:今後4年半で年間約19%の成長が見込まれる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

マイクロソフト(MSFT)はAIの波に乗るだけでなく、それを支えるインフラを構築している。フォーチュン500企業の90%がマイクロソフト365コパイロットを利用し、2026年第1四半期の商業予約が112%急増するなど、巨大ハイテク企業はソフトウェア企業からAIプラットフォーム大国へと変貌を遂げた。

結果はそれを物語っている。マイクロソフト・クラウドの前四半期の売上高は490億ドルを突破し、前年同期比26%増となった。

さらに素晴らしいことに、同社の残りの履行義務は4000億ドル近くに達し、前年比51%増となった。これは単なる数字ではなく、AIの大規模導入を熱望する顧客との契約締結を意味する。

この勢いにもかかわらず、MSFTの株価は479ドルで取引されており、我々の分析が示唆する価値を大きく下回っている。このギャップは、マイクロソフトの方向性を理解している投資家にとって好機となる。

アナリストによるMSFT株の成長予測と予想を見る (無料) >>)

MSFT株のモデルによる分析

私たちは、マイクロソフトの将来を「AIファクトリー」戦略のレンズを通して分析した。惑星規模のインフラを構築し、情報業務、コーディング、セキュリティにコパイロット・エージェントを配備することで、マイクロソフトはAIモデルと企業顧客の間に不可欠なレイヤーとなりつつある。

年間売上高成長率15%、営業利益率47%という予測を用い、株価は4.5年以内に1,036ドルまで上昇すると予測する。これは、株価収益率(PER)倍率25倍を前提としている。

マイクロソフトの現在のPERが29倍であることを考えると、この倍率は保守的に見えるかもしれない。しかし、同社がAIインフラを拡大し、Copilot事業を成熟させるにつれて、倍率がある程度圧縮されるのは妥当なことだ。本当の価値は、倍率の拡大ではなく、持続的な収益成長から生まれる。

当社の評価前提

企業の公正価値を即座に評価(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はMSFT株で使用したものである:

1.収益成長率:15.6

マイクロソフトは、ライセンス販売から経常的なクラウド収益への移行に成功している。このシフトは、AIの採用と相まって、予測可能な成長を促進する。

Azureの勢い:2026年第1四半期のクラウドプラットフォームは、キャパシティに制約がある中でも40%成長した。経営陣は、2026年度までは供給が制限された状態が続くと予想している。

コパイロットの拡大:デイリーアクティブユーザーが前四半期比で倍増。PwCのような大口顧客は20万シートを導入し、マイクロソフトは従業員の労働時間を数百万時間削減したと評価している。

複数製品戦略:複数の製品(M365、Azure、Dynamics、Security)を利用する顧客は、より強固な関係を築き、生涯価値を高める。

2.営業利益率 46.7%

巨額のインフラ投資にもかかわらず、AIのワークロードが拡大するにつれ、マイクロソフトの利益率は改善している。

効率性の向上:GPT-4.1とGPT-5のトークンのスループットを、ソフトウェアの最適化によりGPUあたり30%以上向上させた。これは、インフラ1ドルあたりの収益が増加することを意味する。

スマートな資本配分:第1四半期の支出の約半分は、契約期間に見合った耐用年数の短い資産(GPUとCPU)に充てられた。残りの半分は、耐用年数15年以上の長寿命データセンターに投資している。

ファーストパーティ・レバレッジ:マイクロソフト独自のアプリケーション(Copilot、GitHub、Security)は、サードパーティのAzure顧客と同じインフラ上で稼働している。この共有フリートにより、利用率とマージンが向上する。

3.出口PER倍率:25倍

現在、市場はマイクロソフトを29倍の利益で評価している。我々は、保守的であり続けるために、出口倍率に25倍を選択した。

クオリティ・プレミアム:マイクロソフトは、その経常収益モデル、利益率の拡大、AIのリーダー的地位により、市場平均よりプレミアムに値する。

減速要因:同社が成熟し、収益成長が現在の水準から緩やかになるにつれ、倍率が圧縮されるのは自然なことである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!) >>

状況が良くなったり悪くなったりしたらどうなるか?

ソフトウェアの成長は不安定なものです。マイクロソフトの株価が2030年までどのように推移するか、シナリオ別に見てみましょう:

- 低成長の場合: 収益成長率が13%に鈍化し、利益率が38%で頭打ちになったとしても、株価は年間12%のリターンを提供する。

- ミッドケース:ミッドケース:成長率15%、利益率47%(当社の基本前提)の場合、年間リターン19%を見込む。

- ハイケース:AIの導入が加速し、マイクロソフトが16%の成長率で40%のマージンを獲得した場合、リターンは年間25%に達する可能性がある。

MSFT株についてアナリストが今どう考えているかを見る(TIKRで無料) >>

結果の範囲は、さまざまなAIの採用カーブを反映している。低いケースでは、企業はガバナンスの懸念やROIの期待外れからAIの導入を遅らせている。

高いケースでは、エージェントベースのワークフローが知識労働の新たな標準となり、マイクロソフトはプラットフォームを通じてその価値の大半を獲得する。

マイクロソフトの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分もかからずにその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!