主な要点

- Orange S.A.は、光ファイバー、5G、インフラの軽い市場に優先順位を置く一方、欧州とアフリカでの資本効率の高い成長に集中するため、フットプリントを簡素化している。

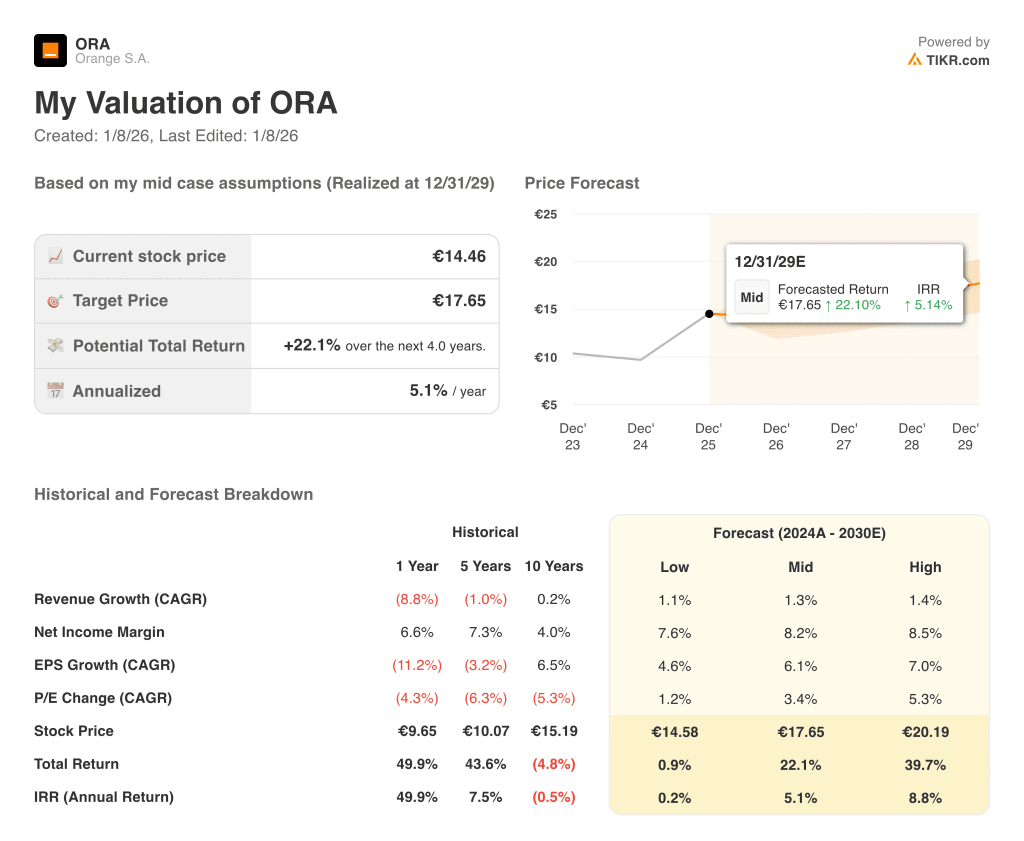

- ORAの株価は、当社の評価前提に基づけば、2027年12月までに1株当たり16ユーロに達する可能性がある。

- これは、今日の株価14ユーロから 12.2%のトータル・リターンを意味し、今後2.0年間の年率リターンは6.0%となる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

オレンジS.A. (ORA)は、非中核市場から撤退する一方で、収束型通信サービス、次世代ネットワーク、データ駆動型卸売インフラを中心に事業を再構築し、リターンを鮮明にしている。同グループは、フランスとスペインの光ファイバーにおけるリーダーシップ、規律ある5G展開、急成長するアフリカ・中東部門に傾注し、低迷するレガシー音声通信と固定通信のトレンドに対抗している。

同社はまた、資産の少ないタワーやインフラ提携を通じてポートフォリオを簡素化し、中核市場でのネットワーク品質を維持しながら資本利益率の向上を目指している。

最近の戦略更新では、コスト効率、レバレッジ削減、安定した配当プロファイルが強調されており、オレンジは今後10年間、収入と緩やかな資本増価の融合を求める投資家の潜在的な候補となっている。

バランスシートの規律を維持しつつ、収益性の高いブロードバンド、ITサービス、インフラに裏打ちされたキャッシュフローへと収益構成を徐々にシフトさせることで、オレンジ株が2029年まで安定したトータルリターンを提供できる理由は以下の通りである。

オレンジS.A.株のモデルによる分析結果

欧州におけるファイバー・ファースト・ネットワーク戦略、規律ある5G展開、コスト効率化プログラムとポートフォリオの簡素化による収益レバレッジに基づくバリュエーション仮定を用いて、オレンジ株の上昇可能性を分析しました。

年間収益成長率0.7%、営業利益率14.9%、正規化PER倍率12倍という試算に基づき、オレンジ株は2027年12月までに1株当たり14ユーロから16ユーロに上昇すると予測した。

これは12%のトータル・リターンとなり、今後2.0年間では年率6%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、Orange S.A.の株価に使用したものである:

1.収益成長率:0.7

Orangeのトップラインは過去10年間ほぼ横ばいで推移しており、レガシーボイスと従来の固定サービスの減少が、ファイバーブロードバンド、コンバージェントサービス、アフリカ・中東セグメントの成長で相殺されている。

同社は、特に光ファイバーの普及拡大、バンドル・サービス・パッケージ、モバイル・データ消費の増加を通じて、特定の分野で成長する能力を実証しているが、グループ全体の収益の伸びは依然として鈍い。

2024年から2030年までの年間平均売上成長率は0.7%と予想される。これは、アフリカ・中東やデジタルサービスなどの急成長セグメントにおける緩やかな拡大を反映したもので、従来の固定音声サービスにおける継続的な圧力や、主要な欧州市場における価格競争力によって一部相殺される。

アナリストのコンセンサス予想に基づくと、この予想は、オレンジの強力な光ファイバーと5Gのフットプリントを活用する能力と、規制による逆風やフランスやスペインなどの市場における激しい競争とのバランスを取ったものである。

2.営業利益率14.9%

コスト効率化プログラム、ネットワーク・シェアリング・イニシアチブ、フットプリントの簡素化により、インフレ圧力と周波数関連コストが相殺され、Orangeの収益性は中期的に改善している。利益率は年々変動しているものの、資産基盤の最適化に伴い、同グループは概ね1桁台半ばから1桁台後半の純利益率を目指す傾向にある。

アナリストのコンセンサス予想に基づくと、営業利益率は14.9%になると予想される。これは、光ファイバーへの移行、レガシー銅線に対するメンテナンスコストの低下、規律ある設備投資による恩恵が継続すると仮定したもので、競争的な価格設定とエネルギー・賃金コストの上昇によって一部相殺される。これは、オレンジの効率性の向上と、規制の厳しい成熟した通信市場での事業運営における構造的な課題とのバランスを取ったものである。

3.出口PER倍率:12倍

オレンジの株価は現在、PER倍率13.1倍で取引されているが、これは欧州の規制、成長鈍化、資本集約度の高さに対する投資家の警戒心を反映している。過去10年間、安定したキャッシュ・フローにもかかわらず、株価のバリュエーションは通常圧縮されたままであったが、その一因は規制リスクと限定的な有機的成長である。

アナリストのコンセンサス予想に基づき、オレンジが成熟したインカム志向の通信事業者であり、成長見通しが緩やかであることを考慮し、出口倍率を12倍に維持する。

経営陣が光ファイバー、5G、インフラ軽量化戦略を通じてより持続的な収益成長を示すことができれば、より高い倍率の余地もあるが、基本ケースは依然として保守的であり、同社の最近の平均バリュエーションに沿ったものである。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのORA株式のさまざまなシナリオは、コスト削減の実行、アフリカと中東での成長、中核的な欧州市場での競争力の安定性に基づいて、さまざまな結果を示している(これらは推定であり、リターンを保証するものではありません):

- 低収益ケース:ネットワーク投資の回収は遅く、競争は引き続き激しい → 年間0.2%の収益。

- ミッドケース:ファイバー、5G、効率化プログラムが予想通り → 年間5.1%のリターン。

- ハイケース:アフリカと中東の成長が予想を上回り、バリュエーション・マルチプルが上昇 → 年間8.8%のリターン。

保守的なケースであっても、Orange株は、市場で確立された地位、比較的弾力的なキャッシュフロー、資本規律と株主への分配への注力に支えられたプラスのモデルリターンを提供する。

ORA株式評価モデル(TIKR)

アナリストがORA株について今どう考えているかを見る(TIKRで無料) >>)

Orange S.A.株価の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!