主な要点

- AIインフラ・ブーム:オラクルのRPO(残存履行義務)は、AIインフラとの巨額契約に牽引され、前年比433%増の5230億ドルを超える。

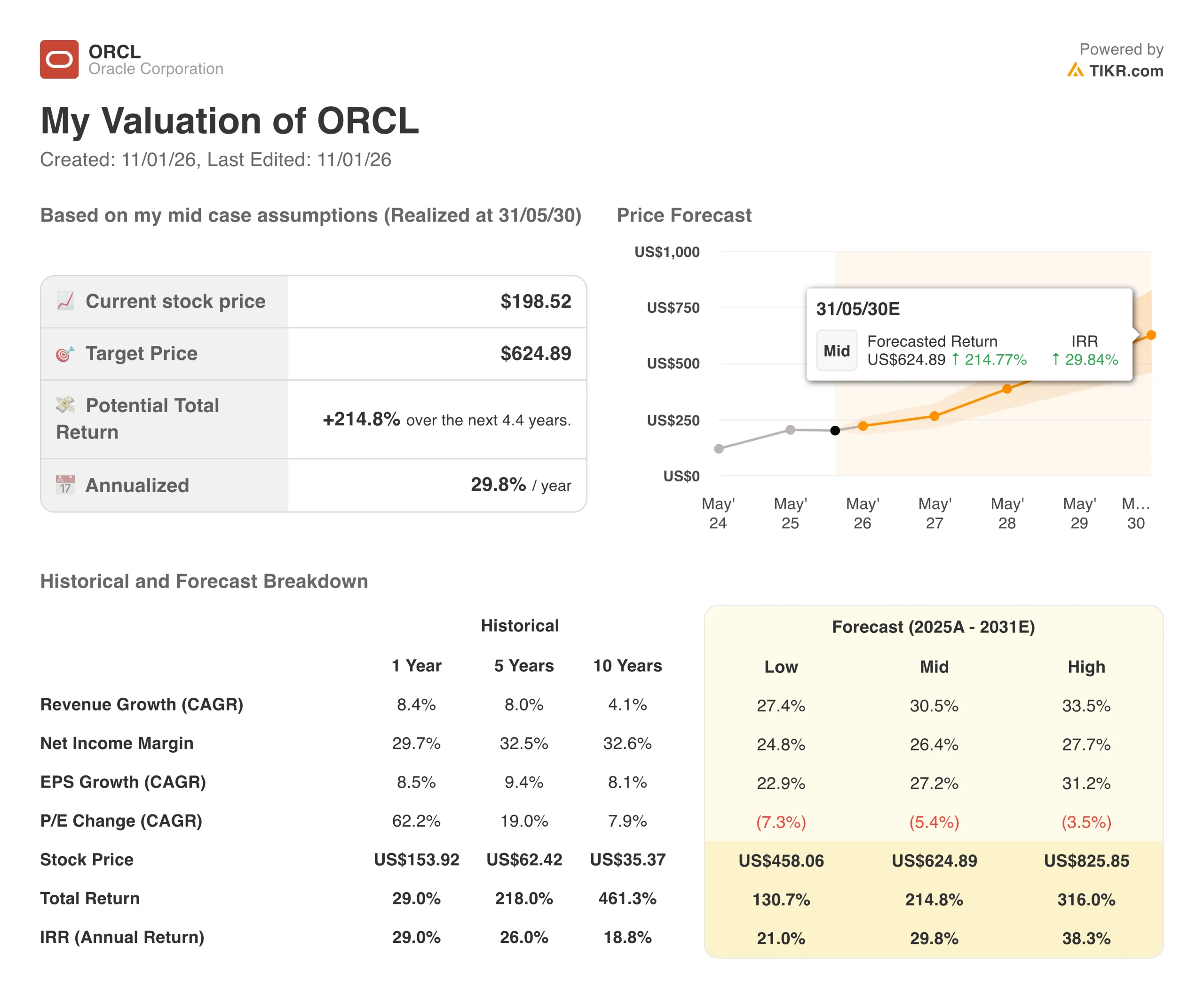

- 価格予測:現在の勢いに基づけば、株価は2028年5月までに375ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格199ドルから89%のトータルリターンを意味する。

- 年間リターン:今後2.4年間で、年間約31%の成長が見込まれる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

オラクル(ORCL)はもはやデータベース・ソフトウェアを販売しているだけではありません。

700社を超えるAI顧客と1四半期で数百億ドル相当の契約を締結したオラクルは、レガシー・ソフトウェア企業から超成長クラウドおよびAIプラットフォームへと変貌を遂げた。

第2四半期のクラウド総売上高は80億ドルに達し、前年同期比で33%増加した。クラウドインフラだけで66%成長し、GPU関連の収益は177%急増した。

オラクルは第2四半期の30日間に、メタやエヌビディアとの契約を含む680億ドルの新規契約を結んだばかりだ。

長期的な収益見通しを2030年度までに2,250億ドルに引き上げたにもかかわらず、ORCL株は史上最高値から40%低い水準で取引されている。

アナリストによるオラクル株の全成長予測と予想を見る(無料) >>

モデルによるオラクル株の分析

オラクルの将来を、AIインフラの構築とデータベース・プラットフォームの拡大というレンズを通して分析した。AIラボからの需要を取り込みながら、主要クラウド全体でAIデータベースを拡大することで、オラクルはAIコンピューティング革命の中心に位置している。

年間売上高成長率30.3%、営業利益率38.5%という予測を用い、2.4年以内に株価が375ドルまで上昇すると予測する。これは、株価収益率(PER)倍率を24倍と想定している。

これは、オラクルの現在のPER 27.3倍と比較して圧縮されたことを意味する。オラクルはインフラ投資を拡大し、減価償却費の増加を吸収するため、ある程度の倍率圧縮は妥当である。

真価を発揮するのは、AIインフラの規模拡大に伴う爆発的な収益成長である。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRは無料) >>>のように。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、オラクル株で使用したものである:

1.収益成長率30.2%

クラウド・インフラストラクチャ:同事業はOpenAI、Meta、NVIDIAなどの顧客が牽引し、第2四半期に66%成長した。オラクルは現在、147のライブ・リージョンを運営しており、さらに64が計画されている。第2四半期だけで400メガワットのデータセンター容量を提供し、GPU容量は前四半期比で50%増加した。

AIデータベースの拡大:オラクルのマルチクラウド・データベース消費量は前年同期比で817%増加した。同社は第2四半期に11のマルチクラウド・リージョンを立ち上げ、AWS、Azure、GCPの合計で45になった。AI Databaseは、企業のプライベートデータをAIモデルからアクセス可能にし、かつセキュアに保つことができる。

アプリケーションの成長:クラウドアプリケーションの売上は11%増加し、戦略的バックオフィスアプリケーションは16%増加した。同社はアプリケーション・ポートフォリオ全体で600以上のAIエージェントを展開しており、すでに2,400の顧客がAIエージェントを利用している。

2.営業利益率 38.5%

オラクルのマージンプロファイルは、AIインフラ事業の経済性とプラットフォームの優位性を反映している。

AIインフラストラクチャーのマージン:オラクルはAIインフラ案件について、契約期間を通じて30~40%の粗利率を目標としている。同社はデータセンターと電力コストについて事前交渉を行い、キャパシティが提供された場合にのみ支払いを行う。これにより、先行投資によるキャッシュ消費を大幅に抑えることができる。

容量の効率化:オラクルはデータセンターの立ち上げ時間を数カ月から数週間に短縮した。オラクルはキャパシティの提供を迅速に行うことで、バックログを迅速に収益に転換している。第2四半期には、400メガワット以上を顧客に引き渡しましたが、このペースはさらに加速する見込みです。

データベースの活用:AIデータベースはそのユニークな機能により、割高な価格設定となっている。オラクルは、セキュリティを維持しながら、あらゆる企業データをベクトル化し、あらゆるAIモデルからアクセスできる唯一のベンダーである。

3.出口PER倍率:24倍

今日のオラクルの市場株価は27.3倍である。オラクルの出口PERは、保守的な観点から24倍とした。

超成長プレミアム:オラクルは過去15年間で最も急成長している。売上高500億ドル超のS&P500企業の中で、これ以上の急成長を遂げている企業は5社以下である。これはプレミアム評価に値する。

インフラ投資サイクル:オラクルはキャパシティを拡大するため、短期的な利益率は減価償却による圧力に直面する。データセンター全体の稼働率が上がれば、マージンは大幅に拡大する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

AIインフラ構築には実行リスクと資本集約度が伴います。ここでは、2028年までのさまざまなシナリオにおいて、オラクルの株価がどのように推移するかを示します:

- 低位ケース:収益成長率が27.4%に鈍化し、利益率が24.8%に縮小しても、株価は年間21%のリターンを提供する。

- ミッドケース:成長率30.3%、マージン38.5%(当社の基本前提)の場合、年間リターン31%を見込む。

- ハイケース:オラクルが完璧な業績を上げ、33.5%の成長率で27.7%のマージンを確保した場合、リターンは年間38%に達する可能性があります。

アナリストが現在のオラクル株についてどのように考えているかを見る (TIKRを使用すると無料) >>)

このレンジは、さまざまな実行シナリオを反映している。低いケースでは、生産能力の供給が需要に遅れるか、価格圧力が強まります。

高水準の場合、オラクルの業務改善によってキャパシティの供給が加速し、稼働率はモデルよりも早く予想を上回ります。

オラクルの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使用すれば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!