主な収穫

- 変革の進展:PayPalは2025年にトランザクションマージンのマイナス成長から6-7%成長へ転換。

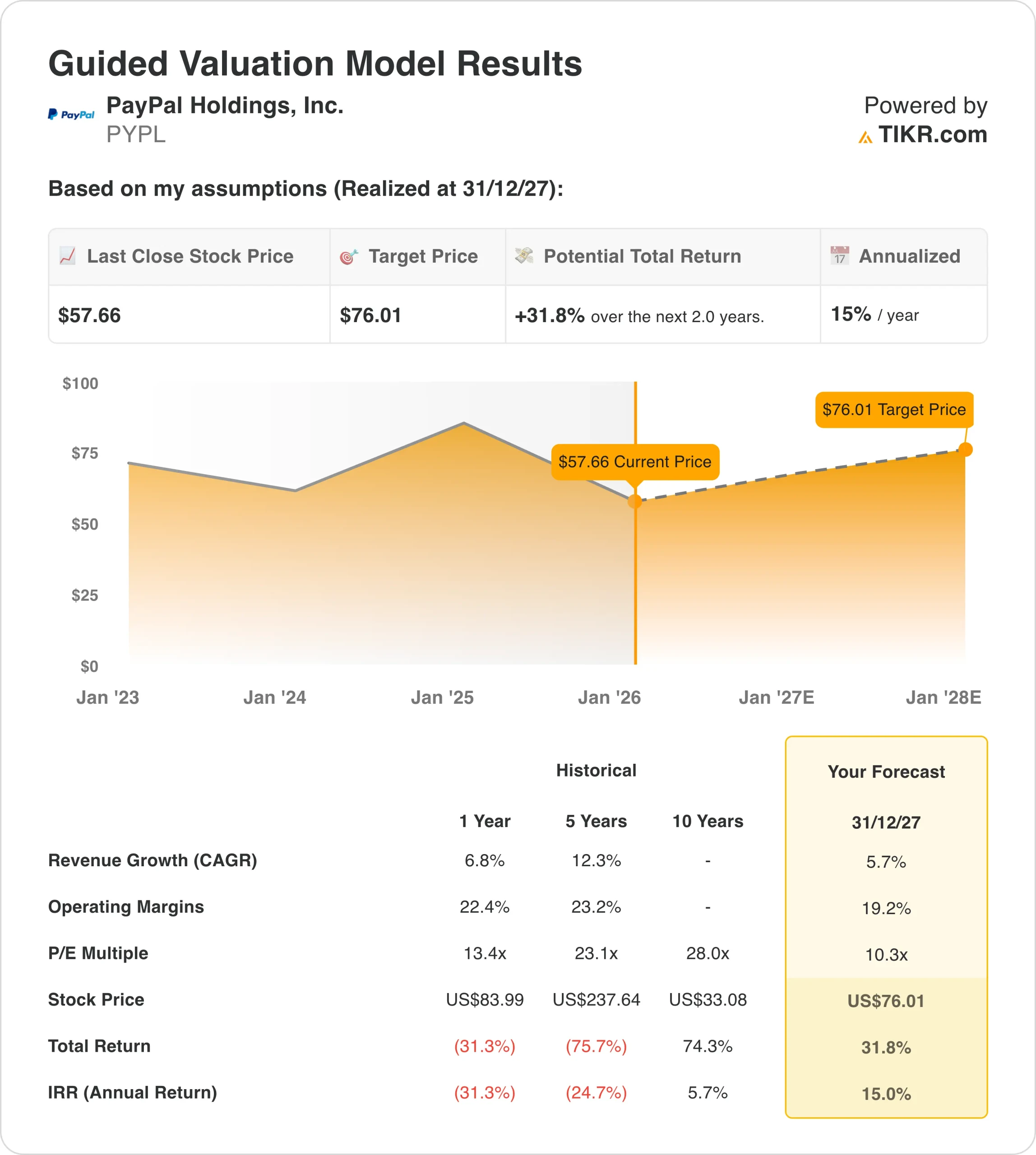

- 価格予測:現在の勢いに基づけば、株価は2027年12月までに76ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価57.66ドルから32%のトータルリターンを意味する。

- 年間リターン:投資家は、今後24ヶ月間で年間約15%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ペイパル(PYPL)は、真の結果を示し始めた転換の真っ只中にある。何年にもわたり成長が停滞し、フィンテックの競合他社からプレッシャーを受けてきたペイパルだが、アレックス・クリス最高経営責任者(CEO)は過去2年間をかけて会社の基盤を再構築してきた。

2025年の第3四半期には、金利収入を除いた取引マージンが7%増加し、わずか2年前のマイナス成長から急反転した。収益も加速しており、今年は1株当たり利益が少なくとも15%成長する見込みだ。

こうした改善にもかかわらず、PYPL株は過去1年間で31%、史上最高値からは80%以上下落している。

市場は、同社が収益性の高い成長マシーンに変貌することを十分に織り込んでいない。この断絶は、ペイパルの実行に賭ける忍耐強い投資家にとって好機となる。

アナリストによるペイパル株の成長予測と予想をすべて見る(無料) >>> (英語のみ

ペイパル株のモデルによる分析

私たちは、ペイパルの将来を3つの重要なシフトに焦点を当てて分析しました。それは、同社がbuy-now-pay-laterを推し進めること、ヴェンモがマネタイズに乗り出すこと、そしてOpenAIとグーグルとのAIパートナーシップを通じてエージェント型コマースを展開することです。

年間収益成長率5.7%、営業利益率19.2%という保守的な仮定を用い、当社のモデルは株価が2年以内に76ドルに達すると予測している。これは、出口での株価収益倍率を10.3倍と想定している。

このバリュエーションは、ペイパルの過去10年間の平均28倍と比べると低く見えるかもしれない。しかし、これは同社が純粋な成長ストーリーから、より成熟した収益性の高いビジネスへとシフトしていることを反映している。

10.3倍の倍率は現在の市場評価とほぼ一致しており、妥当なベースケースといえる。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>>のように。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、PayPal株で使用したものである:

1.収益成長率:5.7

PayPalの成長率は2桁から鈍化しているが、安定化の兆しは明らかだ。同社はいくつかの高成長分野で成功を収めている:

Buy Now, Pay Later (BNPL):ペイパルは、2025年に400億ドル近いBNPL取引を達成する勢いである。この製品のネット・プロモーター・スコアは80点で、顧客満足度が高いことを示している。PayPalはBNPLを「上流」に移動させる計画で、ショッピングジャーニーの早い段階で支払いオプションを表示することで、普及を加速させるはずだ。

Venmoの変遷:何年にもわたり、利益を生み出すことなく約束されてきたVenmoが、ついに実現しつつある。同プラットフォームの今年の売上は17億ドルで、2年前より20%増加するペースだ。さらに重要なことは、現在ヴェンモのユーザーのうち、デビットカードやPay with Venmoの機能を利用しているのは5-10%に過ぎないということだ。これらの製品を採用するアカウントは、ユーザーあたり4倍の収益を生み出している。

オムニチャネルの拡大:ペイパル・エブリウェアは、2024年9月にオンライン・チェックアウトの枠を超えたサービスを開始した。第3四半期には米国ブランドのエクスペリエンス件数が10%増と、前年同期比で2倍の伸びを示したことから、この戦略は奏功している。デビットカードとタップ・トゥ・ペイの利用額は前年同期比で65%急増した。

2.営業利益率 19%

ペイパルは収益性の改善に大きく前進した。同社は、大口加盟店との契約を再交渉し、ペイアウトや詐欺防止などの付加価値サービスに注力することで、赤字の決済処理事業を立て直した。

現在のEBITマージンは過去12ヶ月間で18.4%となっており、業務効率の高さを示している。当社の予想19.2%は、BNPLやVenmoのような利益率の高い製品が総売上高に占める割合が高まるにつれて、利益率が緩やかに拡大することを想定している。

経営陣は、2026年にBNPLとエージェント型コマースで市場シェアを獲得するため、より多額の投資を行うとしている。これらの投資は短期的にはマージンを圧迫するだろうが、時間の経過とともにより速い収益成長で報われるはずである。

3.出口PER倍率:10倍

当社の出口PER倍率10.3倍は、いくつかの考慮事項を反映している:

成長の鈍化:PayPalはもはや超成長フィンテックではない。一桁台半ばの収益成長率は、PayPalが過去に記録した20%以上の成長率よりも低い倍率となる。

マクロの逆風:経営陣は、特に中間所得層と低所得層の消費支出に対する圧力を指摘した。この低迷は9月に現れ、10月まで続いたため、ホリデーシーズンの消費に不透明感が生じた。

複数の事業拡大の機会:PayPalが収益性を維持しながらBNPLとVenmoの規模拡大に成功すれば、株価はより高い倍率を要求する可能性がある。しかし、同社が一貫した実行力を示すまでは保守的な姿勢で臨む。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

PayPalの変革はまだ進行中であり、実行とマクロの状況次第で結果は大きく変わる可能性がある。ここでは、2029年までのさまざまなシナリオについて説明する:

- 低いケース:個人消費の低迷が続き、ペイパルの成長イニシアチブが予想以上に長期化した場合、収益の伸びは年率4.9%に鈍化する可能性がある。マージンが14.1%に縮小しても、株価は17%のトータル・リターン(年率約4%)を提供する。

- ミッドケース:当社の基本ケースは、5.5%の収益成長と15.1%のマージンを想定している。このシナリオでは、2年間のトータル・リターンが47%、年率10%となる。経営陣が計画を実行した場合、これが最も可能性の高い結果となる。

- ハイケース:BNPLが予想より早く軌道に乗り、ヴェンモの収益化が加速すれば、収益成長率は6%に達し、マージンは16%に拡大する可能性がある。より高い成長プロフィールは、4年間で79%のトータル・リターン、つまり毎年約16%のリターンをもたらすだろう。

アナリストがPayPal株について今どう考えているかを見る (TIKRで無料) >>)

PayPalが複数の成長ドライバーを持つ成熟企業であることを反映して、結果の範囲は比較的狭い。単一製品の新興企業とは異なり、ペイパルはリスクを軽減する多様な収益源を持っている。

ペイパルは、危機的状況から信頼できる事業再生に移行した。同社はトランザクションマージンを拡大し、BNPLやVenmoのような新製品を拡大し、AI主導のコマースシフトに備えている。

ファンダメンタルズの改善とともに10.3倍の利益で取引されている株価は、変革を信じる投資家に妥当なリスクリターンを提供している。

ペイパル株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!