主な要点

- 収益基盤:ウエスタンユニオンの売上高は40億ドルで、取引量が競争圧力に直面しているにもかかわらず、規模を反映している。

- 収益性:8億ドルの営業利益と19%のマージンは、成熟した送金モデルにおけるコスト規律を浮き彫りにしている。

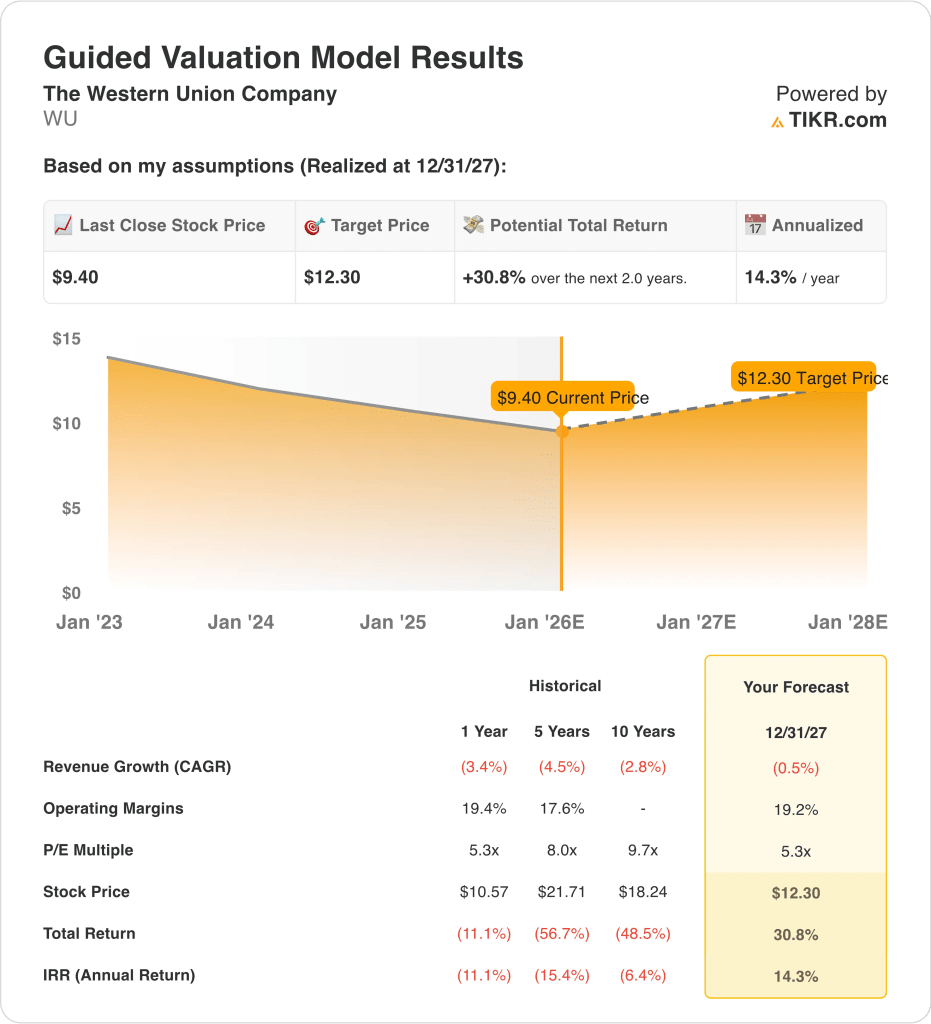

- 株価予想:バリュエーションの前提に基づけば、2027年12月までに12ドルに達する可能性がある。

- リターン・プロフィール:9ドルからのトータル・リターンは31%、2年間では毎年約14%となる。

WUが高利回りの配当チャンスかバリュー・トラップかを判断する前に、TIKR(無料)のアナリストの5年予測を使って株価を評価してみよう。

ウエスタンユニオン(WU)は、世界最大級のクロスボーダー送金ネットワークを運営し、送金を中心に200カ国以上で個人顧客やデジタル顧客にサービスを提供している。

12月、ウエスタンユニオンはドイツポストとの提携を通じて欧州での拠点を拡大し、2026年に向けて物理的なアクセスを拡大した。

売上高は、価格圧力とデジタル競争が取扱高の重荷となり、前年比小幅減となったが、コスト構造の回復力を反映し、約8億ドルの営業利益を計上した。

営業利益率は19%近くを維持し、トップラインの成長が抑制される中でも収益効率を示した。

時価総額が40億ドルに近いウエスタンユニオンは、積極的な事業拡大よりも、マージンの保護、配当、パートナー主導の事業展開を優先している。

安定した利益とキャッシュ創出にもかかわらず、株価は5倍近いフォワード・ノーマライズド・アーニングで取引されており、現在の価格設定がその耐久性とキャピタル・リターン・プロフィールを十分に反映しているか疑問が残る。

ウエスタンユニオンの株価モデル

ウエスタンユニオンのモデルは、安定した営業利益と高配当に支えられ、成長よりもキャッシュリターンと流通拡大を優先する成熟した送金フランチャイズを反映している。

売上成長率約-0.5%、営業利益率約19%、出口PER5.3倍と仮定すると、株価は9ドルから12ドルに上昇すると予測される。

これは、2027年12月までに31%のトータル・リターン、年率14%のリターンを意味する。

ウェスタン・ユニオンのキャッシュフローと配当プロフィールが、現在の株価を正当化するかどうかを確認したいですか?TIKRで、WUのバリュエーション・モデルを無料で数秒で実行できます。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、WU 株に使用したものである:

1.収益成長率:-0.5

アナリストの予測によると、年間収益見通し-0.5%は、ウエスタンユニオンの成熟した中核市場における限定的な構造的成長を認識しながら、短期的な安定化を想定している。

ウエスタンユニオンの収益基盤は一貫して減少しており、2021年の51億ドルからLTMでは約41億ドルに減少しているが、これはレガシーな消費者間送金の構造的圧力を反映している。

最近の四半期では、加速というよりむしろ安定化が見られ、価格競争が続く中、2027年までの前倒し収益予想は$4.1Bから$4.3Bの間で横ばいとなっている。

ドイツ郵政公社との提携により、コリドーの拡大が進むが、その規模はグローバル収益に対する短期的なトップラインのインパクトには限界がある。

デジタル・トランザクションの成長は実店舗の軟調さを部分的に相殺するが、競争力のあるフィンテック・プライシングがARPUの大幅な拡大を抑制する。

2.営業利益率19.2%

ウエスタンユニオンのLTM営業利益率は19.4%近辺で、規模、規律あるコスト管理、ほぼ固定のインフラ基盤に支えられている。

取引量を守るためにマーケティング投資と価格設定が強化されたため、マージンは22%に達した過去のピークから小幅に圧縮された。

今後の予想では、営業利益率は18~19%の間で安定するとみられ、コスト規律が収益圧力を相殺することを示唆している。

デジタル・ミックスの拡大はユニット・エコノミクスを改善するが、販促の強化はマージン拡大の可能性を抑制する。

継続的な効率化プログラムにより収益性は維持されているが、規制・コンプライアンス費用は構造的に高止まりしている。

コンセンサス予想に反映されているように、19.2%のマージン見通しは、前サイクルの高水準への回帰を示唆することなく、現在の正常化されたレベルに近い収益性を維持している。

3.出口PER倍率:5.3倍

ウエスタンユニオンのPERは5倍から6倍程度で取引されており、世界の決済・金融サービス業界の同業他社の中では低い方である。

過去の倍率は、収益が拡大し、回廊が拡大した時期の平均で8~10倍近かった。

投資家の警戒感は、恒常的な取引量減少圧力、限定的な再投資オプショナリティ、収益基盤の縮小を反映している。

これを相殺する要因としては、強力なフリー・キャッシュ・フロー創出と1桁台後半から2桁台前半の配当利回りが挙げられる。

再格付けには、持続的な収益の安定化とデジタル主導の取引拡大の証拠が必要である。

ストリート・コンセンサス予想に基づく5.3倍の出口倍率は、現在のフォワード・バリュエーション・レベルを反映し、意味のある再格付けがないことを想定している。

状況が好転した場合、あるいは悪化した場合はどうなるか?

ウエスタンユニオンの業績は、取引の安定性、マージンの保護、低成長の送金プロファイルにバリュエーションが固定され続けるかどうかに左右される。以下は、2027年までWU株がどのように推移するかである:

- 低水準の場合:売上高が微減を続け、純利益率が12.6%に傾いた場合、バリュエーションは収益~4.5倍に圧縮され、年間リターンは~6%になる。

- 中位ケース: ミッドケース:売上が横ばい、利益率は13.2%を維持、バリュエーションは~5倍程度にとどまる→~11%の年間リターン。

- ハイケース:パートナーの拡大により取引量が安定し、マージンが13.6%に改善した場合、バリュエーションは~6倍の利益 → ~14%の年間リターン。

ウエスタンユニオンの12ドルという目標は、収益成長が回復しなくても、マージンが維持され、キャッシュリターンが維持されれば達成可能である。

2026年の高利回り配当株としてWUを検討しているなら、TIKRでアナリストの5年予測をチェックしよう(無料)→WUの株価はいくら?

ウエスタンユニオンの上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

ウエスタンユニオンの収益倍率5倍が、実際の下落を反映しているのか、それとも過度の悲観論を反映しているのかを理解したいですか?TIKRで1分以内に複数のシナリオを無料でモデル化できます。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!