主な要点

- 規模プロフィール:ルルレモンの売上高は約110億ドル、営業利益は20億ドル。

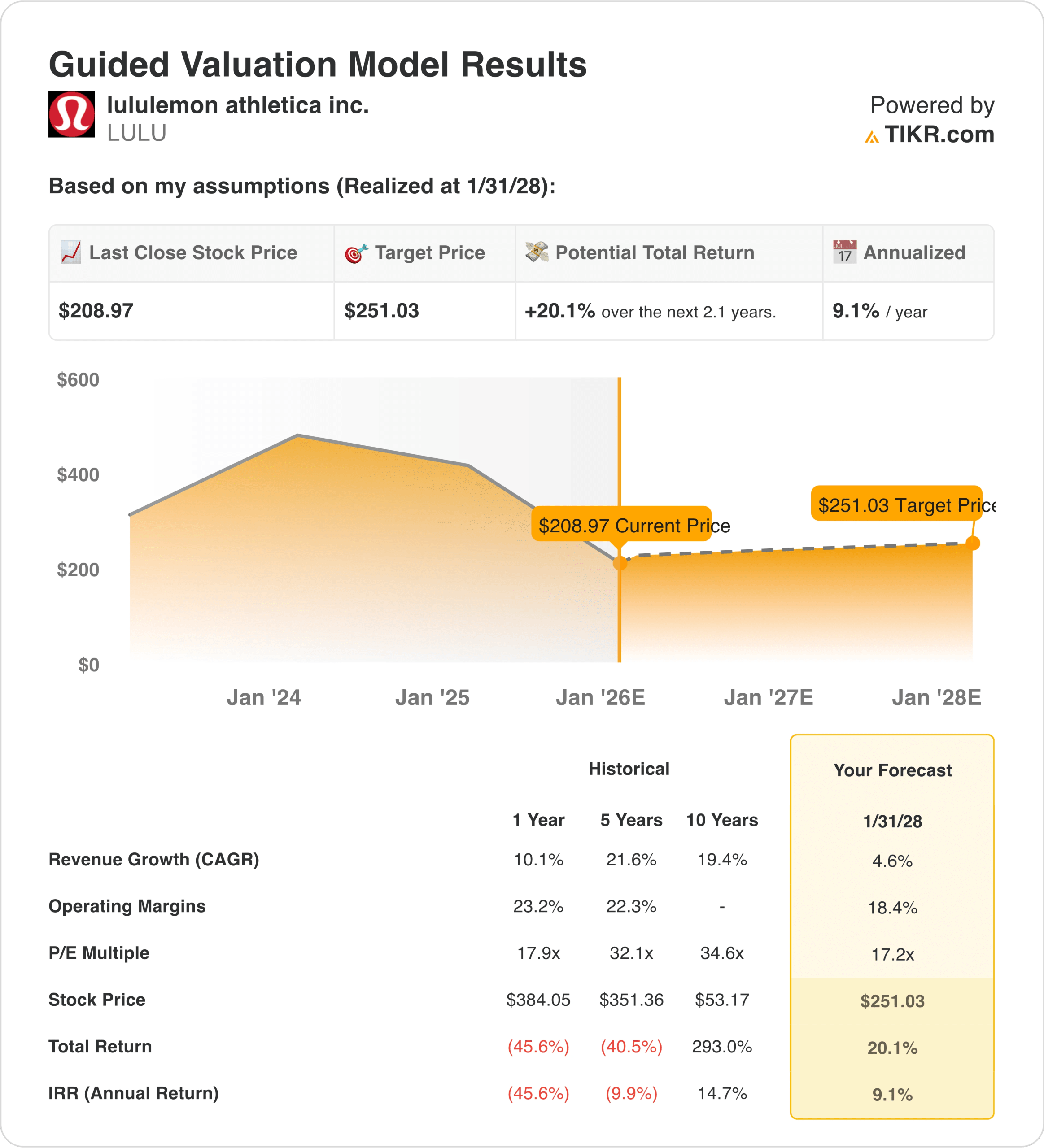

- 株価予想:成長率とマージンを標準化した場合、保守的なバリュエーション前提のもと、株価は2028年1月までに209ドルから251ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価209ドルから20%のトータル・リターンを意味し、バリュエーションの拡大よりも収益の成長を反映したものである。

- 年間リターン:このモデルは、今後2年間で、営業規律とブランドの回復力に連動して、年率約9%のリターンを見込んでいる。

ルルレモンのブランド力と価格決定力が株主リターンの原動力となり得るかどうか、TIKRの完全評価モデルを無料で構築してご覧ください。

ルルレモン・アスレティカ(LULU)は、消費者直販、利益率の高い製品カテゴリー、フィットネス、ライフスタイル、ウェルネスのトレンドの中で文化的な関連性を維持するブランドを中心に構築されたプレミアム・アスレチック・アパレル・プラットフォームを運営している。

2025年12月、ルルレモンは2026年1月からのCEO交代を発表した。これは、消費者支出の逼迫と経営監視の強化の中で、ルルレモンが成長の正常化を管理する上で重要なリーダーシップの交代である。

2024年の売上高は約110億ドルに達し、営業利益は約20億ドルとなった。

営業利益率は2022年から25年にかけて20%台前半に落ち着き、このサイクルの最高水準から低下しており、将来の収益性はコスト管理、在庫規律、価格決定との結びつきが強まっている。

時価総額が260億ドル近くあるため、今後の収益成長は国際展開と紳士服からもたらされると予想されるが、収益性は直販ミックスとコントロールされたプロモーション次第となる。

安定した収益とキャッシュ創出にもかかわらず、株価は将来利益の17倍近辺で取引されており、市場がルルレモンを着実なブランド合成企業と見ているのか、それとも完全に成熟したアパレル・ビジネスと見ているのか、疑問が残る。

LULU株のモデルによる分析

ルルレモンは、ブランドの安定性、グローバル展開、より選別的な消費環境における規律あるコスト管理を反映した仮定を用いて分析した。

年間売上成長率5%、営業利益率18%、出口倍率17倍に基づき、株価は209ドルから251ドルまで上昇するとモデルは推定している。

この結果は、2028年1月までに20%のトータル・リターン、つまり毎年約9%のリターンを意味し、目標株価251ドルで終了する。

ルルレモンの期待リターンを、一貫した成長とマージンの仮定を用いた他のプレミアム・アパレル・ブランドと比較してみる(無料)。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、LULU株で使用したものである:

1.収益成長率4.6%

ルルレモンは過去10年の大半を通じて2桁成長を達成し、ブランドの浸透が北米と初期の国際市場で急速に拡大した。

最近の収益成長は著しく鈍化しており、米国の需要が正常化し、裁量支出が引き締まるにつれて、末尾成長率は緩やかになっている。

12ヵ月累計の売上高は約111億ドルで、事業規模の拡大を反映しているが、その成長率は緩やかである。

海外市場は引き続き北米を上回るペースで成長しているが、基盤が小さいため、連結全体の成長加速には限界がある。

製品革新と男性用カテゴリーの拡大が継続的な成長を支えているが、どちらも幅広いカテゴリーの成熟を相殺するものではない。

競争激化と販促活動は、価格主導の数量拡大をますます抑制する可能性がある。

アナリストのコンセンサス予想に沿った4.6%の成長見通しは、ブランド・ロイヤルティに支えられた着実な実行を反映しているが、カテゴリーの成熟化と消費者需要の伸びの鈍化によって緩和されている。

2.営業利益率 18.4%

ルルレモンの営業利益率は、パンデミック後の需要急増期にピークを迎え、22%を超えた。

その後、マージンは正常化し、運賃、プロモーション、賃金コストが増加したため、最近の営業利益率は22~23%の間に落ち着いている。

消費者直販モデルは、卸売主導の同業他社に比べて構造的に高い利益率を支え続けている。

国際展開への継続的な投資、リーダーシップの移行コスト、商品開発が、当面のマージン上昇を制限している。

サプライチェーンの正常化は、部分的なコスト削減をもたらすが、潜在的な販促圧力を完全には排除できない。

収益性は20%台前半から10%台後半が持続可能な水準

歴史的に、同社はピーク時以外でも20%台前半の利益率を維持してきた。

市場のコンセンサス予想に基づくと、マージン18.4%は、需要の正常化と継続的な再投資の必要性を考慮しつつ、ブランドの価格決定力が持続することを想定している。

3.出口PER倍率:17.2倍

ルルレモンは現在、将来利益17倍近辺で取引されており、急成長期の過去のプレミアム倍率を大きく下回っている。

収益成長とマージン拡大が同時に加速していた前期のバリュエーションは25倍を超えていた。

投資家心理は、世界的なアパレル企業の裁量による成長が鈍化するにつれて、バリュエーション規律を重視する方向にシフトしている。

同社のバランスシートの強さと一貫したキャッシュ創出は、伝統的な同業他社に対するプレミアムを正当化し続けている。

リーダーシップの移行は、短期的なマルチプルの拡大を制限する実行の不確実性をもたらす。

現在のバリュエーション水準を維持するためには、10%台後半から20%台前半のマージンと安定した成長を維持する必要がある。

アナリストの予想によると、17.2倍の出口倍率は、成長の鈍化と限られた再格付け意欲を認識しながら、ブランドの品質とキャッシュ創出を反映している。

TIKRのバリュエーション・フレームワークを使って、コンセンサス成長率とマージン予想をルルレモンの明確な目標株価に変換する(無料)。

状況が良くなったり悪くなったりしたらどうなるか?

グローバルアパレルでは、消費者の需要とブランドの価格サイクルが急速に変化する可能性がある。以下は、2028年までの様々な実行結果の下で、ルルレモン株がどのようなパフォーマンスを示すかである:

- ローケース:売上高が毎年4.1%減少し、純利益率が12%に低下した場合→毎年0.8%。

- ミッドケース: 収益が4.5%成長付近で横ばいとなり、純利益マージンが12.8%前後で安定する場合 → 年間6.2%。

- ハイケース:売上高が緩やかな成長を再開し、5%でピークを迎え、純利益率が13%以上に回復した場合→10.9%に近づく。

ルルレモンは、急成長よりも実行規律が重要な、より安定した経営段階に移行している。

安定した需要と抑制されたマージンの下では、目標株価251ドルへの道筋は、バリュエーションの拡大よりも収益の持続性に依存する。

ルルレモンはここからどれくらいアップサイドするのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

TIKRでルルレモンのバリュエーション・モデルを作成する(無料)→こちら

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!