ドアダッシュ株式 (DASH) の主要統計データ

- 過去1週間のパフォーマンス:-2

- 52週レンジ:$155 to $286

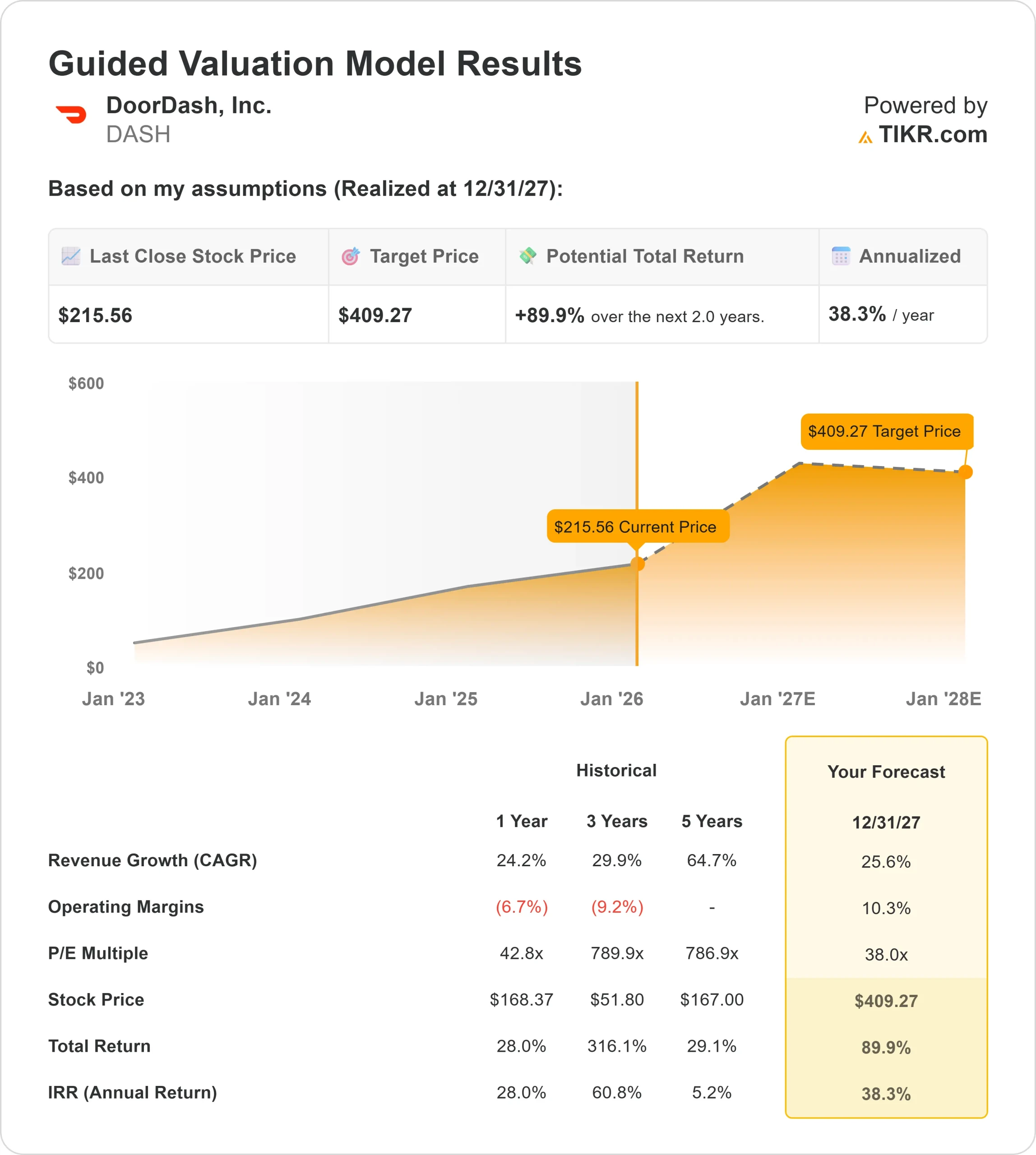

- 評価モデル目標株価:$409

- インプライド・アップサイド:2.0年間で89.9

TIKRの新しいバリュエーション・モデル(無料)を使って、DoorDashのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

ドアダッシュ株 (DASH)は、週初に高値で取引された後、週後半に値を戻し、216ドル近辺と直近のレンジの下限で取引を終えた後、先週約1.9%下落した。

ドアダッシュは、EBITDAマージンの改善と規模の効率化により、フードデリバリー事業において強力な事業者の1つとみなされており、週初めの買い意欲を支えた。

ドアダッシュは好調な業績を受けて割高な評価水準で取引されていたため、一部の投資家は利益を確定したようだ。

週後半には売り圧力が強まり、1月9日には急落に至り、株価は1セッションで4%近く下落した後、216ドル近辺で安定した。

他の高バリュエーション成長株でも同様の動きが一時的に見られたことから、この動きは企業固有の弱さではなく、より広範なセンチメントやポジショニングを反映したものであると考えられる。

アナリストによるDoorDashの成長予測と目標株価を見る(無料) >> (英語のみ

ドアダッシュは今、完全に評価されているか?

バリュエーションモデルの前提条件では、株価は以下のようにモデル化されています:

- 収益成長率(CAGR): 25.6%

- 営業利益率 10.3%

- 出口PER倍率 38x

これらのインプットに基づき、モデルは目標株価を409ドルと見積もり、今後2.0年間にわたり現在の株価から89.9%の上昇を意味する。

今後1年間は、特にパートナーシップによって注文頻度が拡大し、レストランのデリバリーよりも平均バスケットサイズが大きくなるにつれて、食料品と小売の全国的な規模がどれだけ早く拡大するかによって業績が左右される。

広告ツールの強化と加盟店の幅広い導入により、デリバリー量の増加に頼らずともテイクレートとマージンを引き上げることができるため、広告収入も重要なテコとなる。

同時に、宅配便の効率化、バッチ処理、ルート最適化の継続的な改善により、消費者の需要にばらつきがある場合でも、利益率の拡大が期待できる。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内にバリュエーション(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。