デッカーズ・アウトドアの主要統計

- 過去1週間のパフォーマンス3%

- 52週レンジ:$79 to $224

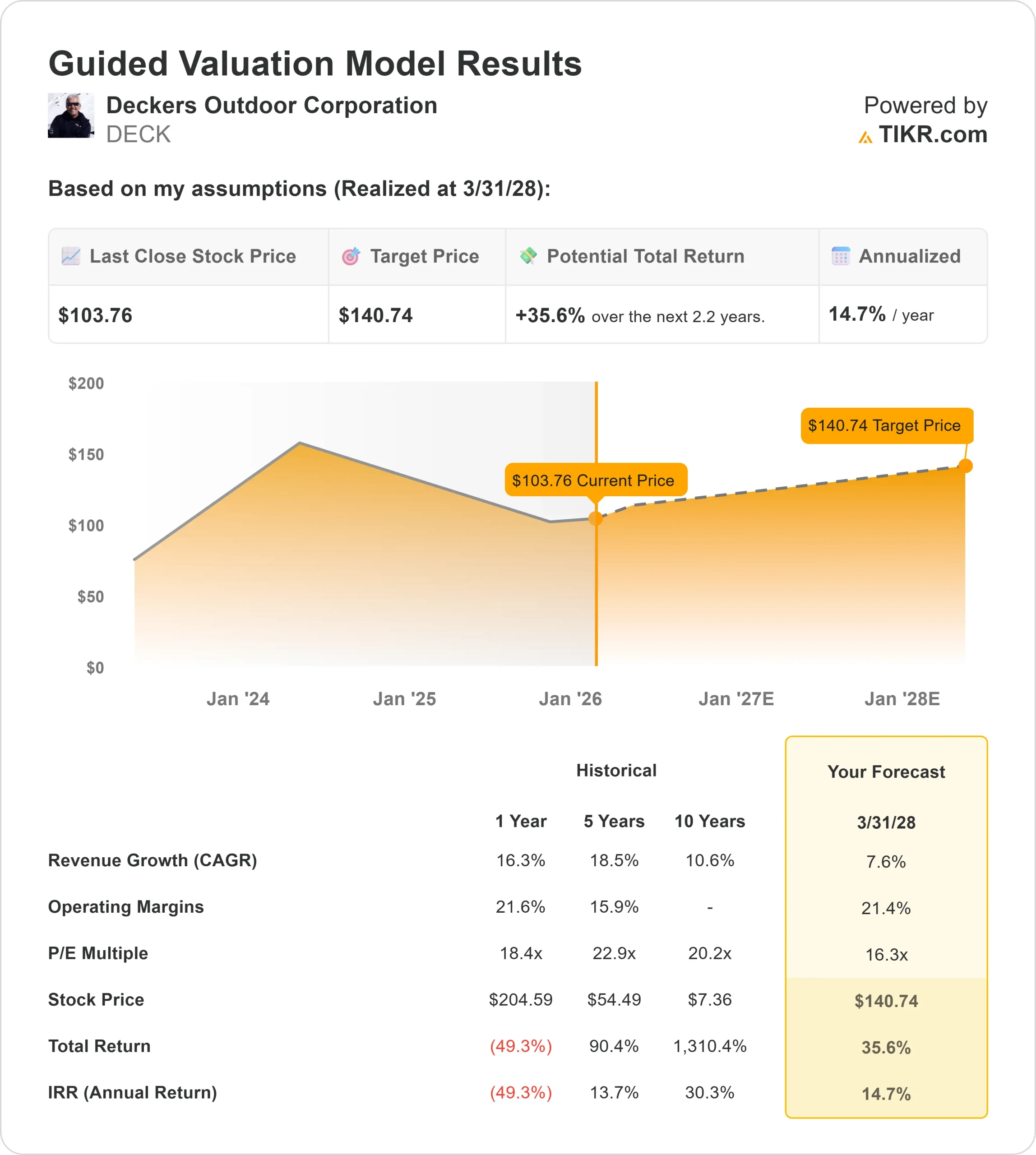

- 評価モデル目標株価:141ドル

- インプライド・アップサイド:2.2年間で35.6

TIKRの新しいバリュエーションモデル(無料)を使って、デッカーズ・アウトドアのような銘柄を5年分のアナリスト予測で評価する >>>>。

何が起きたか?

デッカーズ・アウトドア (DECK)は先週、約3%下落した。週の初めに高値で取引された後、利益を戻し、1株あたり104ドル近辺で落ち着いた。株価は直近の安値を更新していたが、投資家が回復の度合いを見極めたため、勢いを維持できなかった。

週初めは、デッカーズの収益性とコスト規律に対する継続的な信頼が買いを支えた。ゴールドマン・サックスは最近の解説で、トップラインの伸びが緩やかになったとはいえ、同社の強固なマージン構造と管理された在庫水準が収益の重要な支えになっていると強調した。

このような背景にもかかわらず、上昇はなかなか拡大しない。DECKは224ドル近辺の高値からまだ約50%下落しており、投資家は、特に同社の主力ブランド全体で需要動向が安定しているという明確な証拠がない限り、株価を大幅に押し上げることには消極的なようだ。

その結果、一部の投資家は週後半に利益を確定し、業績下方修正や同社固有のニュースがなかったにもかかわらず、引けにつながった。この動きは、デッカーズの基本的なビジネスの悪化というよりも、バリュエーション感応度やポジショニングを反映したものである。

デッカーズ・アウトドアのアナリストによる成長予測と目標株価を見る(無料) >>

デッカーズ・アウトドアは割安か?

上記のガイド付きバリュエーションモデルでは、以下の仮定を使用した:

- 年間収益成長率:7.6% CAGR

- 営業利益率:21.4

- 出口PER倍率:16.3倍

これらのインプットに基づき、モデルは1株当たり141ドルの公正価値 を見積もり、今後2.2年間で現在の株価から35.6%の上昇を意味する。

今後1年間の業績は、UGGが秋冬シーズンにフルプライスのセ ルススルーを維持できるかどうかによって大きく左右される。

在庫の規律は重要な収益のテコであることに変わりはない。過剰在庫は価格決定力を支えるが、過剰商品はプロモーションの引き上げを余儀なくされ、マージンを急速に圧迫する可能性が高いからだ。

HOKAの成長軌道も重要な役割を果たします。特に、卸売の再注文と国際的な事業拡大が最近のペースで続けば、より成熟したカテゴリーの成長鈍化を相殺することができます。

最後に、売上高が安定すれば、営業レバレッジはますます意味を持つようになる。なぜなら、マーケティングと販売管理費の伸びを売上高の伸び以下に抑えることで、トップラインよりも早く収益を回復させることができるからだ。

これらの要因が相まって、市場が現在も慎重な姿勢を崩していない理由を説明すると同時に、執行の漸進的な改善がいかに大きな収益と株価パフォーマンスにつながるかを浮き彫りにしている。

企業の公正価値を即座に見積もる(TIKRで無料) >>>> (英語のみ

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。