主な要点

- 目標株価:バリュエーションモデルに基づくと、安定したサービシングフィーと正常化した業績に支えられ、doValueの株価は2027年までに5ユーロに達する可能性がある。

- アップサイドポテンシャル:目標株価5ユーロは、積極的な成長前提よりも業績の正常化を反映しており、現在の株価3ユーロから合計で約54%のアップサイドとなる。

- リターン・プロファイル:当モデルは今後2年間、マージンの回復と緩やかなマルチプルの拡大により、年率約25%のリターンを見込んでいる。

- 収益サポート:21%近い営業利益率と1%前後の収益成長がバリュエーションを下支えしており、トップラインの加速よりも効率性とコスト規律がリターンを支えていることがわかる。

DoValueの資本を抑えた成長戦略をモデル化し、TIKRの収益成長に対してマージンの正常化からどれだけのアップサイドが生じるかを無料で確認することができる。

doValue S.p.A.(DOV)は、イタリア、スペイン、ギリシャ、キプロス全域の不良債権および正常債権を管理する欧州のクレジット・サービシング・グループで、バランスシート貸出ではなく、回収量に連動したアセット・ライト・モデルを運営している。

2025年12月、同社はイタリアの国家保証ローンに特化した2億ユーロのグロス簿価のファンドを立ち上げ、手数料ベースの運用資産を拡大し、将来のサービシング収益の可視性を高めた。

2025年1~9月期、DOVAの純収入は約3億6,500万ユーロであった。これは、欧州の信用形成が低調であったにもかかわらず、サービシング業務量が安定していたことを反映している。

DOVAの純利益は、経常外費用を除いたベースで1,200万ユーロに達し、営業利益率は18%前後となった。

利益の改善と安定したマージンにもかかわらず、同社の約5億ユーロの市場価値は、欧州の信用サイクルに対する投資家の警戒感を反映しており、業績と現在の株価のギャップが浮き彫りになっている。

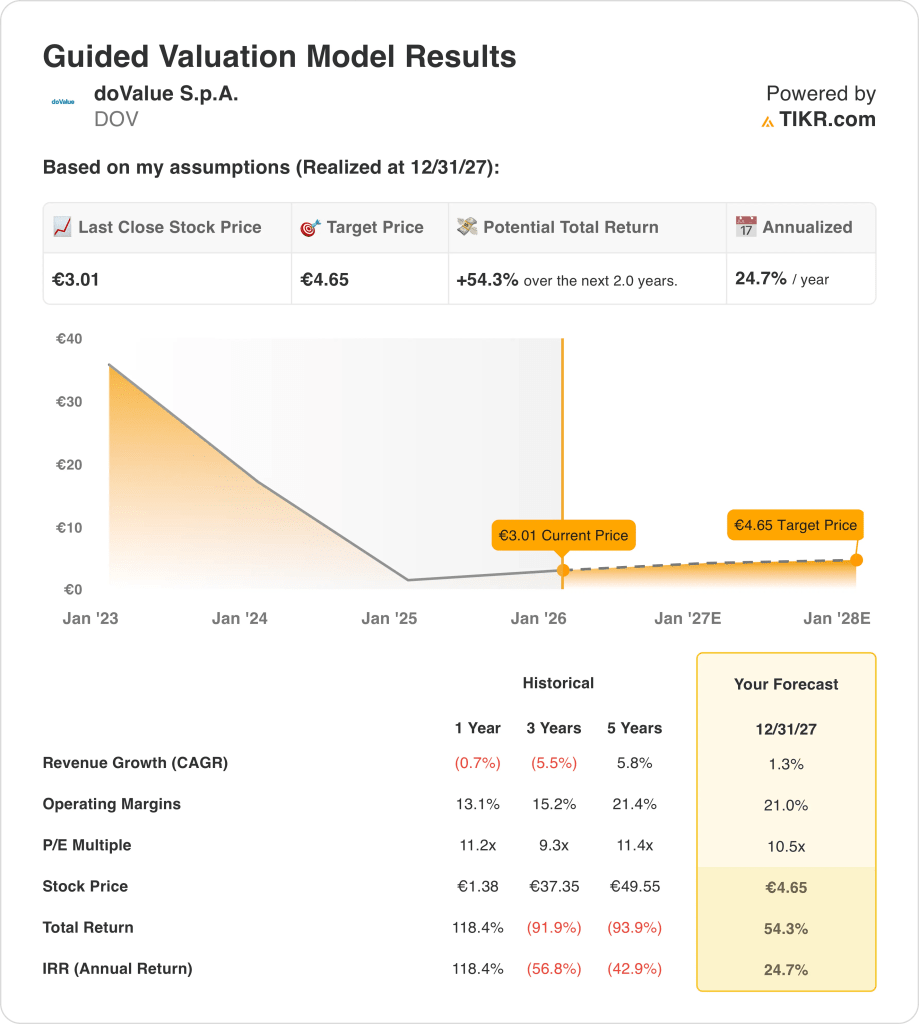

DOV株のモデルによる評価

我々は、安定したサービシング収益、コスト規律、資本を抑えた与信管理モデルと結びついた保守的な仮定を用いて、DOVのアップサイドを評価した。

収益成長率1.3%、営業利益率21.0%、出口PER10.5倍を用い、株価は3.01ユーロから4.65ユーロまで上昇すると予測した。

これは、今後2.0年間で、倍率の拡大よりも実行による54.3%のトータル・リターン、年率換算で24.7%のリターンを意味する。

TIKRを使えば、どんな銘柄でも30秒でバリュエーションが可能。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、DOV株で使用したものである:

1.収益成長率:1.3

doValueの収益基盤は近年小幅に低下しており、LTM収益は4億8,000万ユーロ前後で、ポートフォリオの流出とイタリア、スペイン、ギリシャ、キプロスにわたる欧州の不良債権形成の鈍化を反映している。

最近の業績は安定化を示しており、2025年9月期の純収入は約3億6,500万ユーロと、大規模なサービシング・マンデートと、1,380億ユーロの管理資産に連動するアセット・ライト・フィーに支えられている。

今後の成長は、新規不良債権流入額の減少によって制限されるものの、UTP回収、国家保証ローン構想、キャピタル・ライト・ファンドおよびアドバイザリー業務の緩やかな拡大によって支えられる。

アナリストの予測を集計した結果、1.3%の収益成長率の前提は、構造的な流出と欧州のクレジット組成の低迷を背景に緩和された安定したポートフォリオ経済を反映している。

2.営業利益率:21

DoValueの営業利益率は歴史的に約13%~21%であるが、これは大規模なローン・サービシングおよび回収業務に固有の固定費レバレッジを反映している。

最近のマージンは、売上高の減少をコスト抑制が相殺し、LTM の営業マージンが18% 近く、EBITDA マージンが35% 以上となり、トップラインの軟調なトレンドにもかかわらず効率性が向上したことを反映して改善した。

21.0%への正常化は、安定したサービシング業務量、限定的な新規採用、ポートフォリオの成熟に伴う販管費と技術費の継続的な規律を前提としている。

調査対象アナリストの予想では、営業利益率約21.0% は、回復サイクルの上昇や成長の加速に依存することなく、効率性と営業レバレッジが正常化したことを示している。

3.出口PER倍率:10.5倍

doValueのPERは現在11倍近辺で取引されており、安定した収益性を維持していた時期の約9倍から12倍の間の過去のバリュエーション・レンジとほぼ一致している。

利ざやと経常的なサービシング収益の改善にもかかわらず、欧州の信用循環性、収益のボラティリティ、限定的な有機的成長により、投資家の警戒感は続いている。

再格付けが実現するためには、同社が正常化した利益を維持し、資本を抑えた事業拡大を維持し、コスト圧力の再燃やポートフォリオの急激な流出を回避する必要がある。

市場予想の下では、10.5 倍の出口倍率は、限られた成長見通しと限定的な再格付けの可能性を考慮しつつ、収益の持続性とキャッシュ創出に対するバランスの取れた期待を捉えている。

TIKRでアナリストのdoValueの5年予測を見る(無料) →(英語のみ

状況が好転した場合、あるいは悪化した場合はどうなるか?

doValueの結果は、ポートフォリオへの資金流入、回収効率、および欧州のクレジット・サイクル全体にわたるコスト規律に左右され、2029年までの実行可能なパスの範囲が設定される。

- ローケース:ポートフォリオの流出が続き、回収活動が低調に推移する場合、収益は9.2%程度成長し、純利益率は14.3%近辺を維持し、バリュエーションは慎重を期し、リターンは主に収益の正常化に依存する→年率20.1%のリターン。

- ミッドケース:サービシング業務量が安定し、コスト規律が維持される中、収益は10.1% 近く成長し、純利益率は15.3% に向けて改善、バリュエーションは安定的に推移し、バランスの取れた収益拡大を支える → 年率29.9%のリターン。

- ハイケース: 回収が加速し、キャピタル・ライト・イニシアチブが効果的に拡大すれば、収益は約11.1% に達し、純利益率は16.0% に近づく。

マクロ的な楽観論よりも、回収、ポートフォリオ・ミックス、営業効率の実行が重要。

11.34ユーロというハイケースの目標株価は、収益成長が加速し、マージンが予想の上限に向かって拡大すれば達成可能であり、積極的な倍率の拡大や投機的なバリュエーション前提を必要としない。

doValueのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRは、ブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

TIKRを使えば、どんな銘柄でも1分以内に無料で評価できます。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!