フィリップス66株の主な統計データ

- 今週のパフォーマンス:11

- 52週レンジ:$91 to $159

- バリュエーション・モデルの目標株価:185ドル

- インプライド・アップサイド:17

TIKRの新しいバリュエーション・モデルを使って、Phillips 66のようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたか?

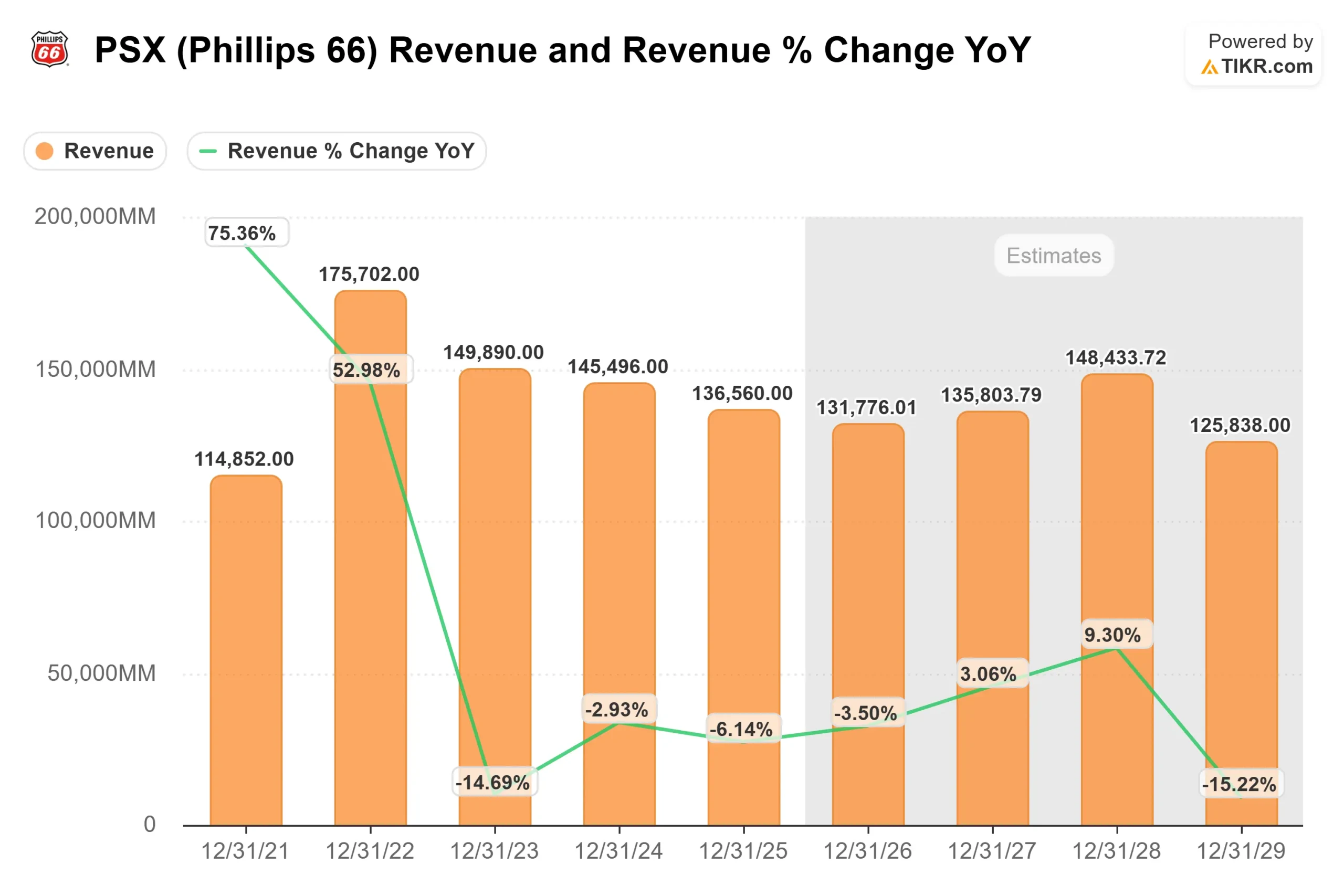

フィリップス66フィリップス66の株価は今週約11%上昇し、1株あたり158ドル近辺で終わった。フィリップス66は、予想を上回る収益性を達成し、複数年にわたる効率化戦略を強化した。

同社が今週発表した2025年第4四半期の決算では、報告利益が29億ドル(1株当たり7.17ドル)、営業キャッシュフローが28億ドルとなったことが上昇を後押しした。

経営陣は業務執行を強調し、マーク・ラシアー最高経営責任者(CEO)は「2025年はフィリップス66にとって極めて重要な年だった」と指摘。

その結果、精製部門ではクリーン製品の収率が過去最高を記録し、ミッドストリーム部門でもNGLの輸送・分留量が過去最高を記録した。

このような業績回復を受け、今週も買いが継続した。

アナリストの動きもこの勢いに拍車をかけた。ウェルズ・ファーゴは目標株価を163ド ルに引き上げ、オーバーウエイトのレーティングを再表明した。

機関投資家の動きは、幅広い売り込みよりも選択的な再配置を示し、サヴァン・キャピタルが33.3%増資、ジョーンズ・フィナンシャルが19.8%増資し、他の会社の減資を相殺した。

EVPのバネッサ・アレン・サザーランドがインサイダーセールで4,394株を約150ドルで売却し、約65万9,100ドルとなったが、センチメントを狂わせることはほとんどなく、機関投資家は依然として約76.9%の株式を保有している。

フィリップス66のアナリストの成長予測と目標株価を見る(無料) >>>

フィリップス66は割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):2.8

- 営業利益率5.2%

- 出口PER倍率:13倍

フィリップス66 のバリュエーションは、構造的な需要圧力に直面しているというよりも、より正常化した石油精製環境で事業を展開していることを反映しており、堅調な燃料消費と規律ある生産能力管理に結びついた緩やかな収益成長を前提としている。

将来の収益にとってより重要なのは、トップラインの加速よりもマージンの持続性である。製油所の稼働率向上、過去最高のクリーン製品収率、WRB 買収による有利な重質原油差への幅広いエクスポージャー、中流および販売資産からの貢献が、収益の伸びが緩やかであっても収益を支える。

ミッドストリームは、2022年以降、調整後EBITDAが40%増加し、2025年第4四半期には約10億ドルが供給され、ガスプラント、NGLの拡張、パイプライン・プロジェクトが立ち上がるにつれて、2027年末には調整後EBITDAが約45億ドルに達するという明確な道筋を示している。

これらのインプットに基づくバリュエーションでは、目標株価を185ドルとし、約3年間で合計約17%の上昇を見込んでおり、株価が現在の水準では割安であることを示している。

今後1年間の業績は、精製スループット、クラック・スプレッドの獲得、制御可能な精製コストのバレル当たり約5.50ドルへの引き下げに向けた進展、ミッドストリームの継続的な実行にかかっている一方、フリー・キャッシュ・フローを原資とする配当と自社株買いが引き続き1株当たり利益の伸びを押し上げる。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。