主な要点

- Exact Sciencesの拡大:アボット・ラボラトリーズは2026年1月30日、Exact Sciencesの買収についてドイツの独占禁止法上の承認を取得し、がん診断薬の成長ベクトルが加わった。

- リブレ・リコール問題:アボット・ラボラトリーズは2026年2月4日、FreeStyle Libre 3の撤去に関連するFDAのアップデートに直面した。

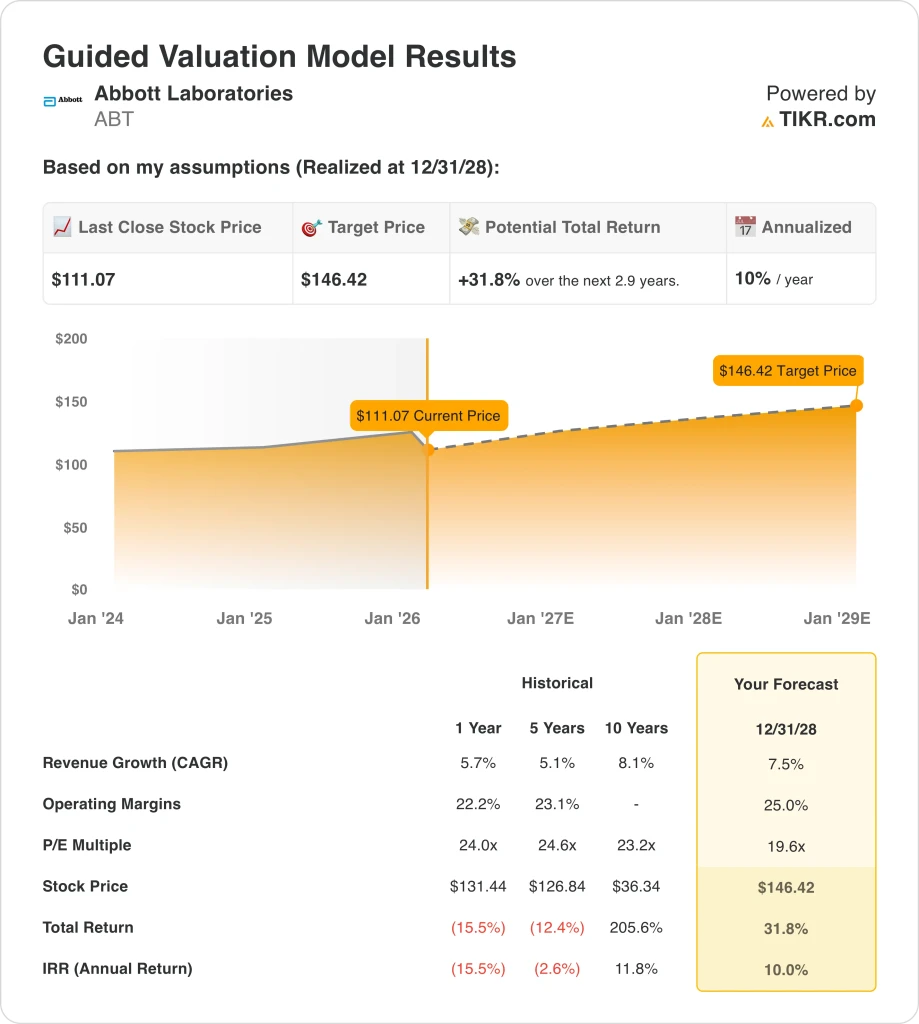

- 目標株価の設定:アボット・ラボラトリーズは、売上高が約8%増加し、営業利益率が25%に拡大した場合、2028年までに146ドルに達する可能性があります。

- リターン計算:アボット・ラボラトリーズは、111ドルの現在株価から目標株価146ドルまで、約3年間で合計32%の上昇を示唆し、モデルの仮定では年率約10%のリターンとなる。

アボット株の現在価格が、COVID後の正常化された診断需要を反映しているかどうかを、TIKRの無料バリュエーションブレイクダウンを使って評価する。

アボット・ラボラトリーズ(ABT)は、医療機器、診断検査システム、栄養ブランド、定評ある医薬品の4つの部門でヘルスケア製品を販売し、160カ国の病院、診療所、消費者にサービスを提供している。

2025年の売上高は440億ドル、売上総利益は250億ドルに達し、57%の売上総利益率を反映して再投資を支援する一方、複数の最終市場におけるミックスと価格圧力から収益を隔離した。

同時に、営業費用は170億ドル、営業利益は80億ドルで、営業利益率は19%近くにとどまり、トップラインの成長率が6%程度であるときにいかにコスト規律が重要であるかを示している。

ロバート・フォードCEOは2025年第4四半期の決算説明会で、「パスは長期的に持続可能ではない。

経営陣は、2026年の既存事業売上高成長率を約7%、調整後EPSを約6ドルとし、売上総利益率の引き上げと損益のテコ入れによって年間営業利益率を50~70ベーシスポイント拡大することを目標とした。

一方、昨年1月30日、ドイツはイグザクト・サイエンシズ社との買収計画を承認し、2026年2月20日の株主投票を保留した。

さらに先週、FDAはアボット糖尿病ケアが860人の重傷者と7人の死亡者を出し、80億ドルのCGMフランチャイズ内で評判と実行テストを作成した後、特定のFreeStyleリブレ3センサーを削除したことを掲示した。

株価は111ドルで、バリュエーション・モデルは2028年のPERを20倍して146ドルに到達させるとしており、投資家は、2026年においても実行リスクが見え続ける中、マージン25%のエンドポイントが保守的なのか、それとも積極的なのかを議論することになる。

ABT株の評価モデル

アボット株は、安定したキャッシュを生み出す大規模な診断薬事業と医療機器事業を有するが、成長鈍化するヘルスケア市場と継続的な投資の必要性により、力強い上昇を達成するのは難しい。

モデルでは、売上成長率7.5%、営業利益率25.0%、出口倍率19.6倍を想定し、2028年の目標株価を146.42ドルとした。

このシナリオでは、総上 昇率は31.8%、年率換算リターンは10.0%となり、標準的な株式リタ ーン予想と一致するが、追加的な事業リスクや規制リスクには報われない。

年率10.0%のリターンは、アボット・ラボラトリーズのリスクプロファイルを持つ企業に対して投資家が通常要求するリターンを超えないため、モデルは売りを示唆する。

一般的な株式のハードルレート10%に見合うリターンしかないため、バリュエーションは重要な成長よりも資本の保全を優先しており、このモデルでは資本配分の増額を正当化する理由は限定的です。

アボット株の資本集約度がフリーキャッシュフローの成果にどのような影響を与えるかを、TIKRのシナリオベースの評価を通じて定量化する。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、アボット株で使用したものである:

1.収益成長率:7.5

アボット社の売上高は昨年1年間で約6%拡大したが、これは診断薬とデバイスが栄養と医薬品サイクルの鈍化を相殺する多様なヘルスケア・ミックスを反映している。

現在の業績は、2026年に向けての一桁台半ばの有機的成長ガイダンス、COVID後の診断薬の安定化、医療機器の持続的な二桁成長によって支えられている。

前途には、医療機器の継続的な導入とExact Sciences社の統合の成功が必要であり、一方、栄養状態の回復の遅れや規制の混乱は、成長率を急速にモデル水準以下に引き下げるだろう。

これは、アボット社の成熟した最終市場にもかかわらず、モデルが緩やかな加速を想定していることを示している。

2.営業利益率:25

アボット社株は昨年、22%近い営業利益率を達成し、着実な効率向上を示したが、依然として研究開発、製造、規制遵守によるコスト強度を抱えている。

現在の業績は、規模のレバレッジ、投入コストの緩和、および売上総利益と営業費用全体で年間50~70ベーシス・ポイントのマージン拡大という経営陣の明言目標から恩恵を受けている。

25%のマージンを達成するには、規律あるコスト管理と持続的な価格決定力が必要であり、固定投資水準が高止まりしている間に成長が鈍化すれば、すぐに下降局面が出現する。

これは、過去1年間の営業利益率22%を上回っており、このモデルが利益率の安定よりも効率性の継続的改善を前提としていることを示している。

3.出口PER倍率:19.6倍

アボット社の株価が過去1年間、PER24倍近辺で取引されてきたのは、収益が安定的に推移し、医療機器ミックスがバリュエーション・プレミアムを支えているためである。

出口PER倍率は、当期純利益に資本配分された成熟した収益基盤を反映しており、循環的なリバウンドや構造的な再格付けではなく、利益率の拡大と着実な成長がすでにモデルに組み込まれている。

19.6倍というバリュエーションの許容範囲は、業績の失敗や規制の後退があれば、倍率の上方拡大が可能になるどころか、むしろ圧縮される可能性が高いため、一貫した実行にかかっている。

これは、過去1年間のPER倍率24倍を下回っており、モデルがより成熟し、正常化した成長プロファイルと一致するバリュエーション圧縮を想定していることを示している。

TIKRのバリュエーション・ツールを使って、アボット社のマージン拡大ロードマップを明確な価格結果に分解する(無料)。

物事が良くなったり悪くなったりするとどうなるか?

アボット株の結果は、医療機器の実行、診断の安定化、栄養状態の回復、経営規律に左右され、2030年までの道筋の幅が設定される。

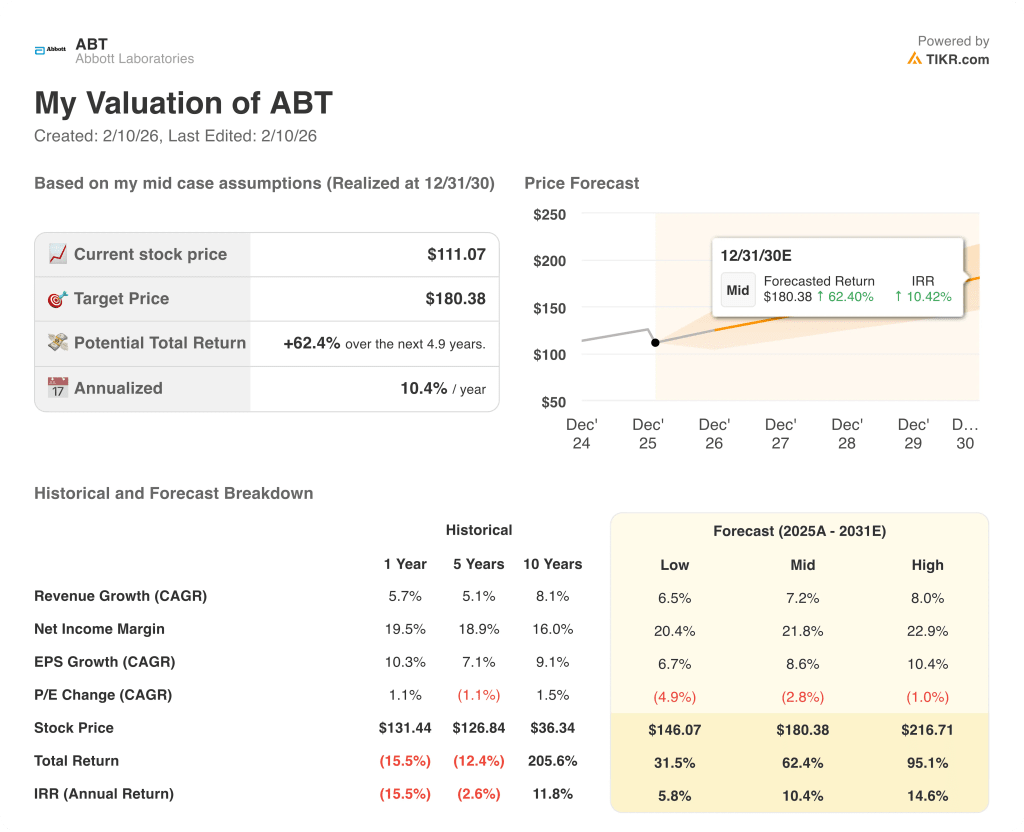

- ローケース:医療機器のモメンタムが鈍化し、栄養学が遅れた場合、売上高は6.5%増、利益率は20.4%付近を維持→年率5.8%のリターン。

- ミッドケース:主力機器が堅調に推移し、診断薬が正常化した場合、売上は7.2%増、マージンは21.8%に上昇 → 年率10.4%のリターン。

- ハイケース: 医療機器の導入が加速し、コストコントロールが維持されれば、売上高は8.0%に達し、マージンは22.9%に近づく → 年率14.6%のリターン。

アボット株はここからどれだけ上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで、同じ成長率と利益率のインプットの下で、ヘルスケア業界の同業他社と比較することにより、アボット社の予測リターンを文脈の中に位置づけることができます(無料)。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!