主な要点

- パイプラインの拡充:アッヴィ:RC148のライセンス契約6億5,000万ドルにより、ADCポートフォリオにPD-1/VEGFのバックボーンが加わる。

- 規制面での勢い:アッヴィがFDAとEMAに申請した白斑治療薬Rinvoqは、大規模な皮膚科市場における最初の全身治療薬となる可能性がある。

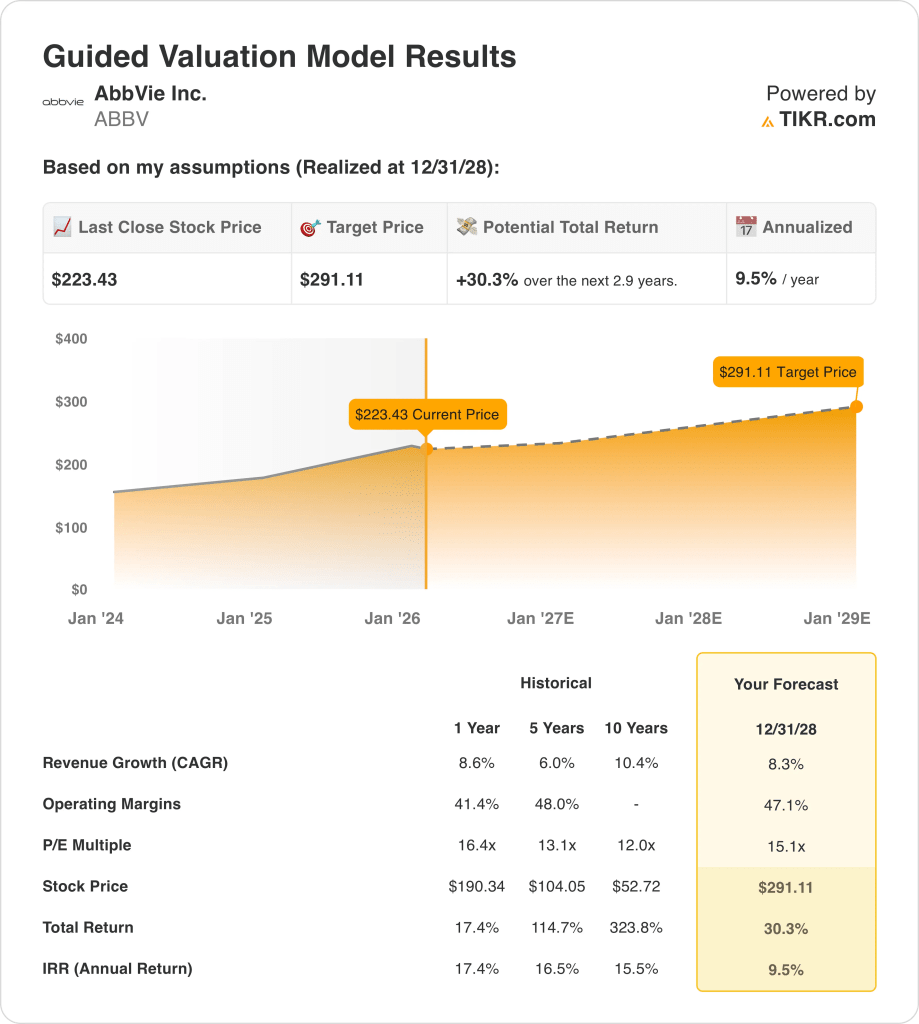

- 目標株価アッヴィの株価は2028年までに291ドルに達する可能性があり、このモデルには8%の収益成長と15倍のPERが織り込まれている。

- リターンの計算アッヴィの目標株価291ドルは、現在価格223ドルから30%の上昇を意味し、マージンと倍率が維持されれば、約3年間で年率約10%のリターンとなる。

Key Takeawaysの前に、TIKRのバリュエーション・フレームワークを使用して、アッヴィー株の2026年のマージン見通しが、耐久性のある収益力とどのように整合するかを測定してください。

アッヴィ(ABBV)は、免疫学、神経科学、腫瘍学、美容学、アイケア、その他の専門製品にまたがるブランド治療薬の世界的な販売を通じて、2025年に610億ドルの売上を生み出す。

同社のポートフォリオは、自己免疫疾患、片頭痛、精神医学、腫瘍学、美容学に及び、独占販売後の米国ヒュミラ浸潤の約160億ドルに続く。

2025年の売上高は610億ドル、売上総利益は440億ドル、営業利益率は35%で、パイプラインへの投資を支える。

2026年のガイダンスでは、売上高670億ドル、調整後EPS14~15ドルを目標としており、ヒュミラの圧力が続いているにもかかわらず、マージンは49%に近い。

ロブ・マイケルCEOは2025年第4四半期決算説明会で、「当社は最近、米国政府との間で、今後10年間で米国の研究開発および設備投資に1,000億ドルを投入することを約束する自発的な合意を発表した」と述べた。

最近の動きとしては、2026年1月のRC148に関連したがん領域での取引や、2026年2月の白斑におけるRinvoqの承認申請などがあり、またEpkinlyのフェーズ3アップデートでは、リンパ腫の治療成績における耐久性の議論とともに進捗が強調された。

15倍の倍率を用いたモデル価値291ドルに対し223ドルと、バリュエーションは収益基盤を維持するパイプラインの実行にかかっている。

ABBVの株価モデルについて

アッヴィの多角的なフランチャイズとヒュミラ後の移行は安定したキャッシュ創出を支えるが、資本集約度を考えると上値は限定的。

モデルでは、売上成長率8.3%、営業利益率47.1%、出口倍率15.1倍を想定し、目標株価を291.11ドルとした。

これは223.43ドルから30.3%のアップサイドとなり、約3年間の年率リターンは9.5%となる。

一般的な株式のハードルを下回る年率9.5%のリターンを考えると、モデルはリスク調整後の根拠で売りを示唆する 。

年率9.5%のリターンが10%の株式ハードルを下回るモデルでは、報酬は上昇よりも資本保全に有利であり、バリュエーションの規律から売りを正当化する。

アッヴィのRinvoqとSkyriziのスケールが2028年まで現在のバリュエーションレベルをサポートするかどうかをTIKRを使って無料で評価する。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、アッヴィー株で使用したものである:

1.収益成長率:8.3

アッヴィー株は昨年8.6%の増収を達成したが、これはヒュミラから移行しつつある大規模な医薬品基盤を反映したものであり、同時に免疫学と神経科学の分野で規模を維持している。

ヒュミラの減収をスカイリッジとリンボックが相殺し、直近のサイクルでは総収益が560億ドルから610億ドルに拡大したことから、現在の業績は8.3%の成長を支えている。

今後の業績には、免疫学のモメンタムの継続と安定した価格設定が必要である一方、規制のタイミングや競争激化による後退は、成長スタックを急速に圧迫することになる。

これは、過去1年間の売上成長率8.6%を下回っており、このモデルが、持続的な加速ではなく、ポートフォリオの成熟に伴う緩やかな減速を想定していることを示している。

2.営業利益率47.1%

アッヴィ株の営業利益率は、統合費用やヒュミラ後のリストラクチャリングに加え、多額の研究開発費を反映して、過去1年間の平均で41.4%であった。

このモデルでは、売上高が670億ドルに拡大し、営業利益が営業費用を上回るペースで成長することで、利益率が47.1%に拡大すると想定している。

この結果は、規律あるコストコントロールとパイプラインの効率性に依存するが、執行の失敗や再投資のクリープはマージンを大幅に圧縮する。

これは、過去1年間の営業利益率41.4%を上回っており、このモデルが、持続的な実行規律を必要とする効率性の改善を想定していることを示している。

3.出口PER倍率:15.1倍

出口PER倍率は、成長移行が安定し、パイプラインの見通しが改善した後のアッヴィー株式の最終的な収益耐久力を資本化したものである。

15.1倍の倍率は、一桁台半ばの成長率と高いキャッシュフロー転換率を誇る大手製薬企業に対する正常化されたセンチメントを反映している。

利益率の拡大と成長はすでに織り込み済みであるため、業績が期待外れとなれば、再格付けをサポートするどころか、倍率の圧縮につながるだろう。

これは、1年間の過去PER倍率16.4倍を下回っており、モデルが満期時の拡大よりも評価の正常化を想定していることを示している。

アッヴィ株の資本再投資ペースが、次のサイクルまで株主価値にどのような影響を与えるか、TIKRを用いて無料で検証する。

状況が好転した場合、あるいは悪化した場合はどうなるか?

アッヴィー株のパフォーマンスは、免疫学の実行、パイプラインの提供、ヒュミラ後のポートフォリオの安定性に左右され、2030年までの明確な事業展開の道筋が描かれる。

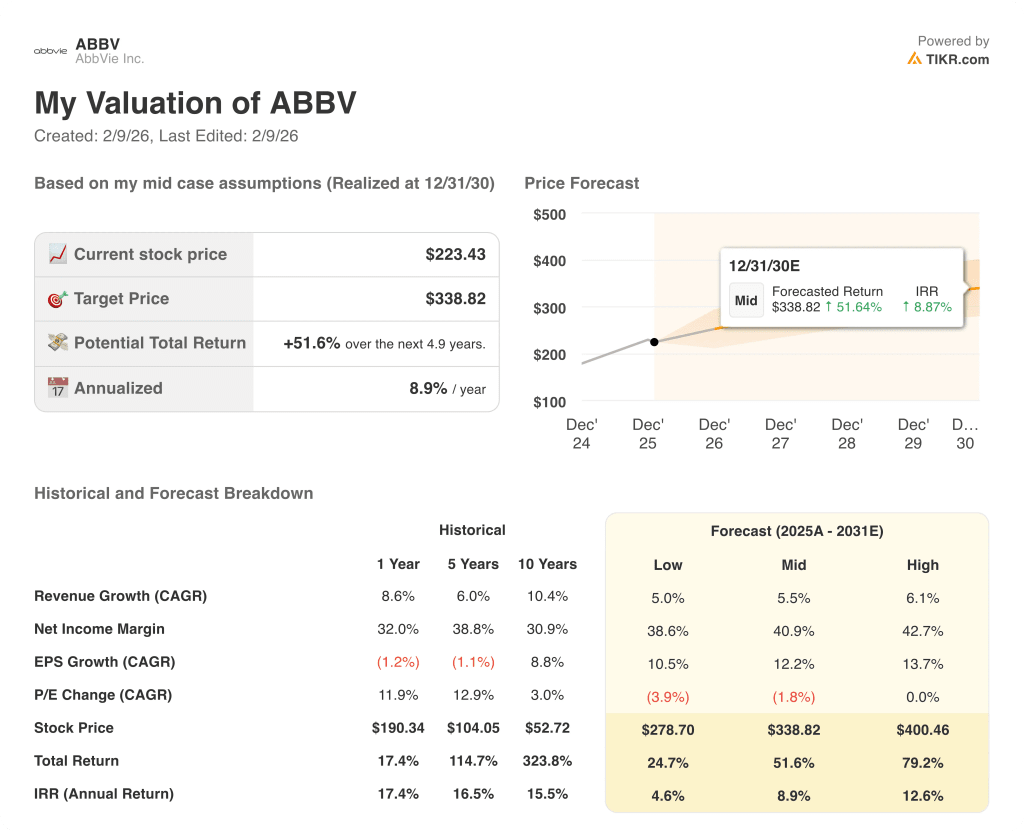

- ローケース:競争圧力が持続し、コスト規律が弱まった場合、売上高は5.0%程度成長し、ネットマージンは38.6%近辺を維持する→年率4.6%のリターン。

- ミッドケース:ミッドケース:中核フランチャイズが堅調に推移し、売上高は5.5%近辺で成長、ネットマージンは40.9%に改善 → 年率換算リターン8.9%。

- ハイケース: 免疫学とニューロサイエンスの業績が好調で、コストが効率的にスケールした場合、収益は約6.1%に達し、ネットマージンは42.7%に近づく → 年率12.6%のリターン。

アッヴィの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定することができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRのシナリオツールを使って、基本シナリオと保守シナリオにおけるアッヴィー株の潜在的な評価結果を無料でマップする。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!