重要なポイント

- バリュー主導の実行リセットマクドナルド・コーポレーションは2025年にエクストラバリューミールとマクバリューを通じてトラフィックの回復を加速させ、低所得層のQSRトラフィックが2桁近く減少したにもかかわらず、経営陣はこれを米国のコンプの安定化に結びつけた。

- メニューとデジタルの勢い:マクドナルド・コーポレーションは、スナックラップ、500店舗での飲料試験販売、アプリを活用したプロモーションにより、2025年の成長ドライバーを拡大し、全世界のシステム全体の売上高を8%押し上げた。

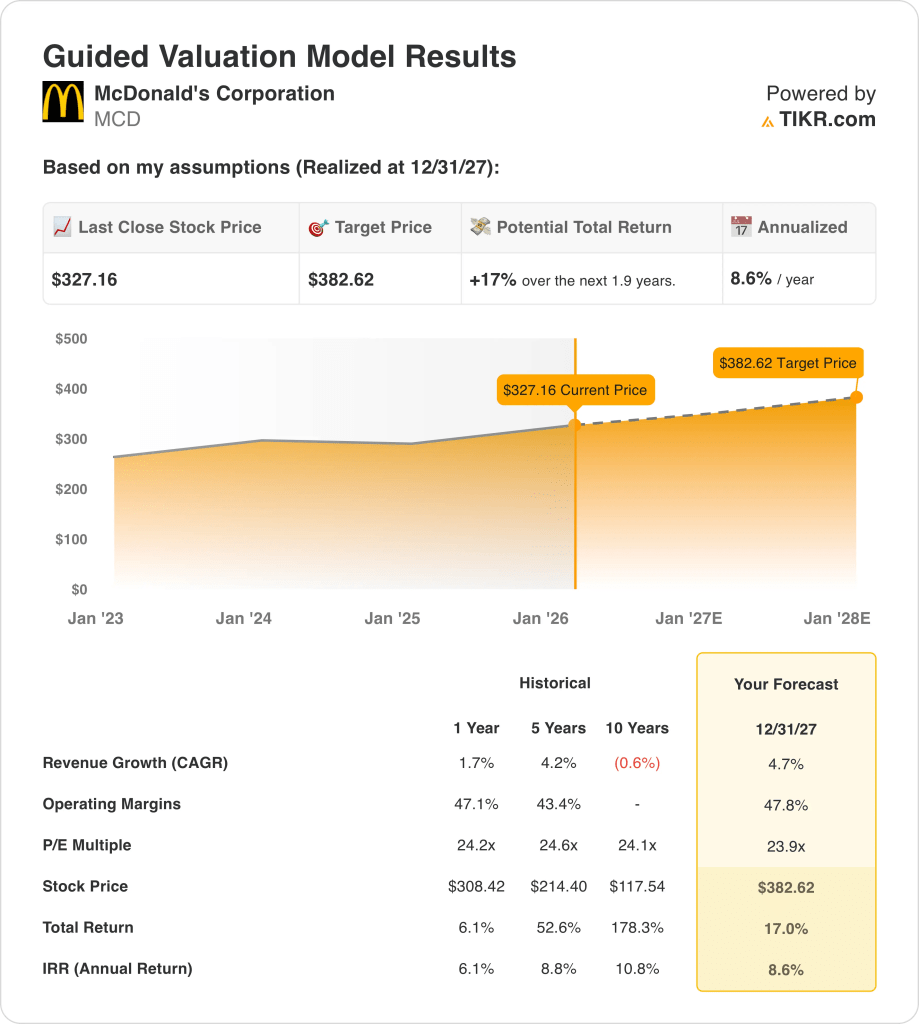

- バリュエーション・アンカー:マクドナルド・コーポレーションの株価は、5%の収益成長、48%の営業利益率、正規化された24倍の利益倍率に基づき、2027年12月までに383ドルの目標株価を反映している。

- リターン・プロフィール:マクドナルド・コーポレーションは、現在の株価327ドルから合計17%の上昇を提供しており、規律あるバリュエーション算定の下、およそ2年間で年率9%のリターンに換算される。

マクドナルド・コーポレーション(MCD)は、世界中でクイック・サービス・レストランを経営・フランチャイズしており、先進国市場や新興国市場のバリュー志向の消費者にハンバーガー、チキン、飲料、朝食メニューなどを大規模なグローバル規模で販売している。

昨年度の売上高は260億ドル、売上総利益は150億ドル、営業費用は30億ドル、営業利益は120億ドルに達し、営業利益率は46%近くに達した。

収益性は、価格規律と商品構成が賃金と食料品のインフレを相殺し、デジタル・チャネルとロイヤルティ・プログラムがリピーターを増やし、主要地域全体で平均小切手単価が上昇したため、底堅く推移した。

最近の実行は、2025年9月にエクストラバリューミールを再導入し、2026年初頭まで1億ドルを超えるマーケティング投資を行うなど、日常的な値ごろ感の回復に重点を置いた。

クリス・ケンプジンスキー最高経営責任者(CEO)は、「業界をリードする価値を提供することはマクドナルドのDNAの一部である」と述べ、経営陣が圧力がかかる消費者環境において利益率の最大化よりもトラフィック主導の成長に重点を置いていることを強調した。

ドイツ、オーストラリア、日本が2025年にシェアアップを達成したことで、国際的な勢いが強まり、中国ではデフレ下のデリバリー競争にもかかわらず、1,000店舗の新規出店計画で拡大が続いている。

株価は327ドル近辺で取引され、バリュエーションは2027年ま での1桁台半ばの成長の持続を想定しているため、投資家はマク ドナルドの持続的なキャッシュフローと、過去の2桁台を下回 るリターン水準との間で緊張関係に直面している。

MCD株のモデルによる分析

マクドナルド株はスケール、フランチャイズ・モデル、バリュー・ポジショニングから恩恵を受ける一方、成熟市場と資本集約度が成長期待を抑制している。

バリュエーション・モデルは、売上成長率4.7%、マージン47.8%、出口倍率23.9倍を適用し、目標株価382.62ドルを算出した。

この設定は、合計17%のアップサイドと年率8.6%のリターンを意味し、このリターンは公共株式の代替リスクに対して小幅に収まる。

従って、年率8.6%のリターンは投資家に公共株リスクを補償していないため、モデルは「売り」を出す。

年率8.6%のリターンは、一般的な株式のハードルである10%を下回るため、バリュエーションは値上がりよりも資本保全を優先し、規律あるバリュエーション・ロジックは売りを支持する。

マクドナルドのフランチャイズ経済とユニット拡大が、様々な消費者需要経路の下で、どのように収益の安定性を支えているかを、TIKRで無料でご覧いただけます。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、マクドナルド株で使用したものである:

1.収益成長率4.7%

マクドナルド株の売上高は、成熟市場がユニット追加と価格設定を相殺したため、過去1年間で年平均成長率1.7%で拡大した。

全世界の既存店売上高が3.6%増加し、システム全体の売上高が恒常為替レートベースで6%増加したことから、現在の業績は4.7%の成長見通しを裏付けている。

この前提には、バリュー・プログラム、メニューの革新、新規出店による継続的なトラフィック・サポートが必要である一方、消費者の圧力や競合の値引きは勢いを急速に減速させるだろう。

これは過去1年間の売上高成長率1.7%を上回っており、このモデルが構造的な加速ではなく、持続的な実行に依存するリバウンドを想定していることを示している。

2.営業利益率47.8%

マクドナルドの営業利益率は過去1年間平均47.1% であり、高度なフランチャイズモデルとレストランレベルの高い経済性に支えられている。

最近の業績では、マーケティング費用の増加や食品コストのインフレにもかかわらず、累計マージンが47.2%に達しており、47.8%のマージン前提が正当化されている。

この水準を維持するには、フランチャイズの安定した収益性、規律あるバリュー投資、コスト管理が必要であり、インフレの長期化や企業支援の強化はマージンを圧迫する。

これは過去1年間の営業利益率47.1%を上回っており、このモデルが構造的な利益率の変化ではなく、緩やかな効率向上を想定していることを示している。

3.出口PER倍率:23.9倍

出口PER倍率は、成熟した資本集約的な業界の世界的な消費者ブランドに見合う水準で、マクドナルド株の純利益を資本化したものである。

PER23.9倍は、耐久性のあるキャッシュフロー、ブランドの回復力、およびマージンの安定性と収益拡大の前提を通じてすでに組み込まれた着実な成長期待を反映している。

市場は現在、マクドナルドのNTM PERを25.2倍と見ているため、モデルは2027年に向けて正常化するにつれて、倍率が適度に圧縮されることを織り込んでいる。

これは過去1年間のPER 24.2倍をわずかに下回る水準であり、モデルは再格付けの機会ではなく、穏やかなバリュエーションの正常化を想定していることを示している。

TIKR(無料)を使って、次のサイクルで海外の既存店売上高が米国のトレンドを上回った場合、マクドナルドの株価リターンがどのように変化するかを予測する。

事態が好転または悪化した場合、何が起こるか?

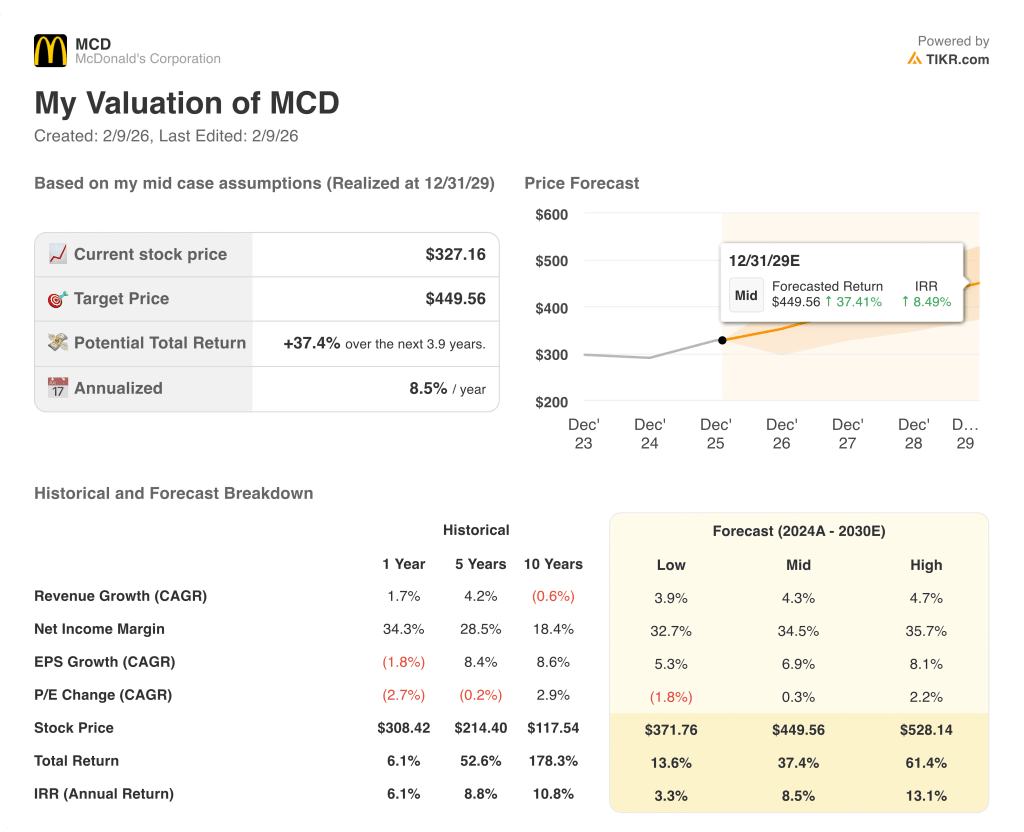

マクドナルドの株価の結果は、世界の消費者需要、フランチャイズの実行、バリューポジショニング、コスト規律に左右され、2029年までの可能性の幅が設定される。

- ローケース:トラフィックが弱まり、バリュープレッシャーが続く場合、売上高は3.9%程度成長し、マージンは32.7%近辺にとどまる→年率3.3%のリターン。

- ミッドケース:コアの需要が堅調で、フランチャイズの実行力が損なわれない場合、売上高は4.3%近く成長し、マージンは34.5%に改善する → 年率換算リターン8.5%。

- ハイケース: メニューイノベーションが拡大し、デジタルエンゲージメントが加速すれば、売上高は約4.7%に達し、マージンは35.7%に近づく→年率13.1%のリターン。

マクドナルドの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安か割高かを素早く確認することができます。

TIKRでバリュエーション感応度を無料で分析することで、マクドナルド株の現在の倍率が完璧な実行を前提としているのか、それとも期待はずれの余地があるのかを判断することができます。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!