主な収穫

- 戦略的見直しのリセット:Mastercardは戦略的見直しを完了し、従業員の4%を削減する一方、第1四半期に2億ドルのリストラ費用を計上し、優先成長分野に支出を振り向ける。

- ネットワークシェアの獲得:MastercardはCapital Oneとの提携を延長し、2026年に突入しました。第4四半期の純収入は15%増、サービス収入は22%増となり、発行とスワイプ手数料以外の収益化におけるシェア拡大を強化しました。

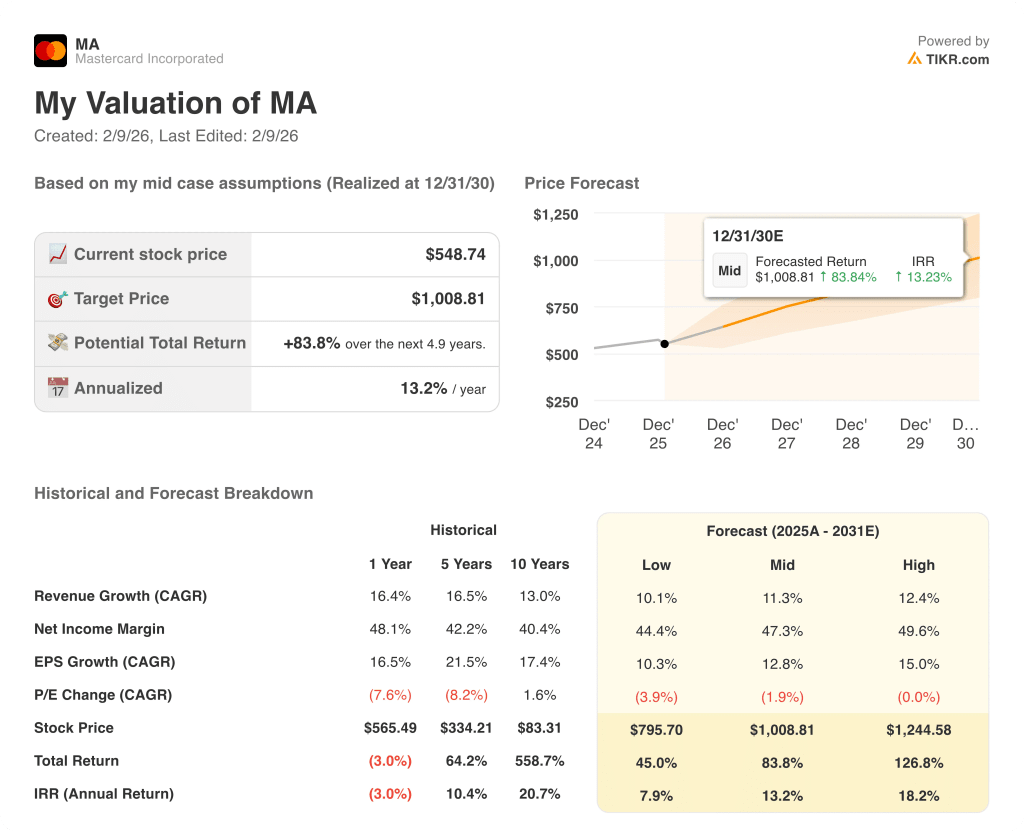

- 価格の行方:Mastercardの株価は、12%の収益成長、60%の営業利益率、28倍の出口倍率を資産化したモデルにより、2028年までに838ドルに達する可能性があります。

- リターンの計算:Mastercardの目標株価838ドルは、現在の549ドルから53%の上昇を意味し、今後3年間の年率換算リターンは16%となります。

TIKRの無料バリュエーション・ツールを使って、Mastercardの人員削減と経費のリセットが、2030年までの収益耐久性にどのような影響を与えるかを測ってみましょう。

Mastercard Incorporated(MA)は、世界200カ国の発行体、加盟店、デジタル・パートナーの取引量から手数料を得るグローバル・カード・ネットワークとサービス・プラットフォームを運営している。

マスターカードは2025年まで回復力を維持し、第4四半期の純収入は15%増、付加価値サービス収入はペイメントデータがアタッチレートを拡大したため22%増となった。

売上総利益は資料には記載されていませんが、営業費用は12%増加したのに対し、営業利益は17%増加し、営業レバレッジは引き続き堅調でした。

経営陣は、2025年第4四半期の電話会議で、「最近、当社は事業の戦略的見直しを完了した」と述べるとともに、2億ドルの構造改革費用と4%の人員削減を実施した。

第4四半期のGDVは7%増、クロスボーダー・ボリュームは14%増、非接触型カードの普及率は77%と、ボリューム・トレンドは引き続き好調で、約40億枚のカードがネットワークのユーティリティを維持している。

バリュエーションでは、出口倍率が28倍まで低下しても利ざやは60%近くを維持し、2028年までに838ドルを残すと想定している。

MA株のモデル分析

Mastercardのスケーラブルな決済ネットワーク、資産の少ない構造、利益率の高いサービス・ミックスは、規制や競合の監視にもかかわらず、高い期待を支えています。

モデルでは、収益成長率12.4%、営業利益率59.9%、出口倍率28.2倍を想定しており、2028年までの目標株価は838.49ドルとなる。

52.8%のアップサイドと15.7%の年率リターンは、典型的な株式機会コストを上回り、大型株リスク・エクスポージャーに見合う対価を提供する。

年率15.7%のリターンは、規律あるリスク調整バリュエーション・ロジックの下での資本増加をサポートするため、モデルは「買い」を示唆する。

標準的な10%の株式ハードルを上回る年率15.7%のリターンが予想されることから、バリュエーションは規制リスクと執行リスクを相殺し、保全よりも資本増価をサポートし、規律ある資本配分の論理に基づき買いを正当化します。

TIKRのバリュエーション・フレームワークを使用して、Mastercardのマージン拡大前提が、どのように長期的な目標株価の上昇につながるかを定量化する。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、Mastercard株で使用したものである:

1.収益成長率:12.4

Mastercard株の収益は、好調なクロスボーダー取引量、強気の価格設定、グローバルなカードネットワークにおける付加価値サービスの寄与増を反映し、1年平均成長率16.4%で拡大した。

現在の成長を支えているのは、2 桁台の決済件数動向、継続的なサービス・ミックスの拡大、安定した個人消費であり、数百億単位の収益基盤を維持している。

この前提は、回復力のある世界的な消費、限定的な規制の混乱、持続的な価格決定力に依存している。

この水準は、過去1年間の収益成長率16.4%を下回り、規模が拡大し、市場の成熟度が高まるにつれて、拡大が緩やかになることを想定している。

2.営業利益率59.9%

営業利益率は過去1年間平均58.4%で、これはネットワーク経済による高い利益率と、技術費と人件費の規律ある経費管理を反映している。

最近の実績では、売上高が10%台半ばの伸びを示す一方、経費は2桁台前半の伸びとなっており、規模のメリットが再投資の増加を上回り、利益率は59.9%へと拡大している。

この水準を維持するには、コスト規律を守り、規制コストのインフレを抑制し、サービス・ミックスを継続的に向上させる必要がある。

これは、過去1年間の営業利益率58.4%を上回っており、このモデルが積極的な再投資よりも効率性の向上を想定していることを示している。

3.出口PER倍率:28.2倍

Mastercardの過去1年間のPERは32.7倍であり、これは耐久性のある収益、高い資本利益率、より広範な金融同業他社に比べて限定的な循環性に支えられている。

28.2倍の出口倍率は、2028年までに市場のセンチメントが正常化し、再格付けが低下する可能性がある一方で、耐久性のある収益の質と強力なキャッシュ生成を前提としています。

これは1年間の過去PER倍率32.7倍を下回っており、耐久性のある事業ファンダメンタルズにもかかわらず、バリュエーション圧縮を想定していることを示しています。

TIKRを使用して、同一の成長前提の下で、VisaおよびAmExに対するMastercard株の収益耐久性を無料で比較する。

状況が好転した場合、あるいは悪化した場合はどうなるか?

Mastercardの株価パフォーマンスは、世界の個人消費、クロスボーダー決済のボリューム、規律あるコスト管理によって左右され、2030年まで様々な可能性が考えられます。

- ローケース:規制圧力が高まり、取引量の伸びが鈍化した場合、売上は10.1%近くに成長し、マージンは44.4%程度にとどまる → 年率7.9%のリターン。

- ミッドケース:ミッドケース:個人消費が堅調に推移し、サービス拡大が維持される場合、売上は11.3%近くに成長し、利ざやは47.3%に改善する→年率リターンは13.2%。

- ハイケース: クロスボーダー旅行が加速し、コスト規律が維持されれば、収益は12.4%に達し、マージンは49.6%に近づく → 年率18.2%のリターン。

Mastercardの株価はここからどれくらい上昇するでしょうか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定することができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで独自の評価を無料で構築することで、Mastercardの最近のリストラ策をより明確な長期的株価パスに変換することができます。

新しいチャンスをお探しですか?

- 新しい機会をお探しですか? 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!