重要なポイント

- ネットワークの変革:UPSはアマゾンの荷物量を1日100万個減らす一方、施設の68%を自動化。

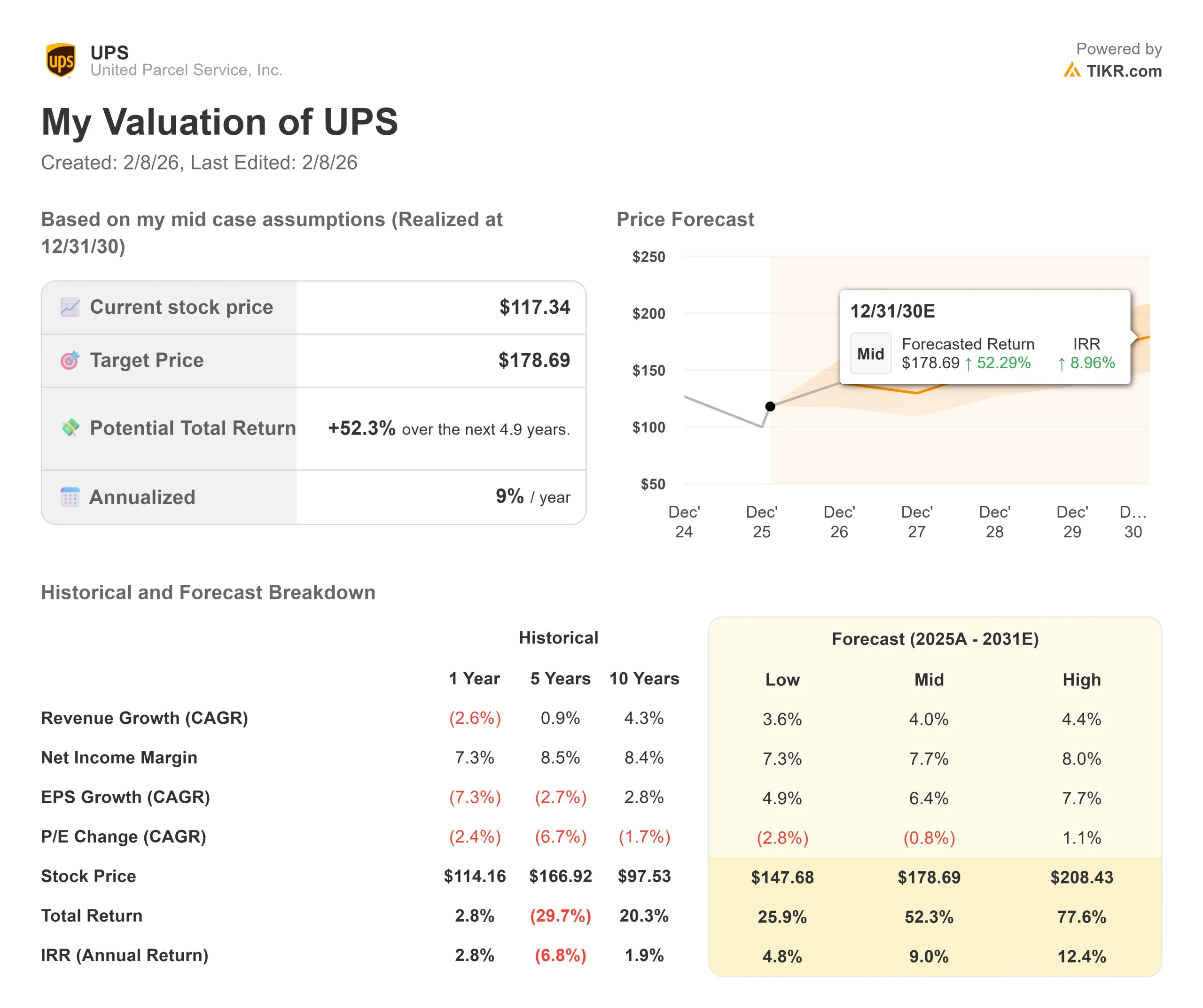

- 価格予測:現在の実行に基づき、UPS株は2028年12月までに141ドルに達する可能性があります。

- 潜在的利益:このターゲットは現在の価格117ドルから20%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.9年間で約6.6%の成長を見ることができます。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ユナイテッド・パーセル・サービス(UPS)は大きな変革の真っ只中にある。同社は第4四半期に245億ドル、通年で887億ドルの売上を計上したが、これらの数字はストーリーのほんの一部に過ぎない。

キャロル・トメ最高経営責任者(CEO)は、ネットワークを縮小し、利益率を改善し、UPSを持続可能な成長に位置づけるための意図的な戦略を実行している。

- 同社は2025年にアマゾンの取扱個数を1日当たり約100万個削減し、2026年にはさらに100万個削減する計画だ。

- このグライドダウンにより、UPSは93のビルを閉鎖し、労働時間を2,690万時間削減し、4万8,000人のオペレーションポジションを廃止することができた。

- 物量の減少にもかかわらず、UPSは35億ドルの節約を実現し、8年連続で業界トップのサービスを維持した。

ブライアン・ダイクス最高財務責任者(CFO)は、2026年は半分が異なる過渡的な年になると強調した。前半はアマゾンのグライドダウン、USPSへのグランドセイバーの一部委託、MD-11の退役費用などの逆風に直面する。

下半期は、UPSがマージン拡大のためによりスリムで効率的なネットワークを構築して撤退するため、営業利益が伸びるはずである。

アナリストによるUPS株の成長予測と予想を見る(無料) >> UPS株の成長予測と予想を見る(無料) >> UPS株の成長予測と予想を見る(無料) >> UPS株の成長予測と予想を見る(無料

UPS株のモデルによる分析

我々は、UPSがプレミアム顧客と高価値サービスに焦点を当てた、より効率的な物流事業者への変革を通して分析した。

同社は利益率の低い電子商取引量からのシフトを進めている。

- 第4四半期の中小企業(SMB)向け取扱量は、米国全体の取扱量の31.2%に達し、第4四半期としては同社史上最高の取扱量となった。

- 企業間取引(B2B)の取扱高は37.5%に達し、第4四半期としては過去6年間で最高の取扱高となった。このミックス改善により、1個あたりの売上高は前年同期比8.3%増となり、過去4年間で最も力強い伸びとなった。

- UPSは現在、取扱量の66.5%を自動化施設で処理しており、この自動化施設は従来の施設より1個当たりのコストが28%低い。

- 同社は2026年末までに自動化率を68%に引き上げる計画で、新たに24の自動化施設を増設する一方、上期だけで少なくとも24の従来型施設を閉鎖する。

年間収益成長率2.6%、営業利益率10.3%という予測を用い、当社のモデルでは、株価は2.9年以内に141ドルまで上昇すると予測している。これは株価収益倍率13.9倍を前提としている。

この倍率は、UPSの過去の平均PER15.9倍(5年)、16.4倍(10年)より低い。

低い倍率は、ネットワーク変革の実行リスク、2026年前半の短期的なマージン圧力、国際貿易政策をめぐる不確実性を反映している。

真価を発揮するのは、ネットワークの再構築を完了させながら、SMB、ヘルスケア、プレミアム・サービスなど、より高いマージンが見込める分野の成長を取り込むことにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はUPS株で使用したものである:

1.収益成長率:2.6

UPSは戦略的変革を完了させるため、緩やかな成長を見込んでいる。

同社は、2026年の米国内売上高は横ばいで、前半の減少が後半の成長で相殺されると予想している。SMBおよび企業向け売上は、上期は1桁台前半の成長、下期はアマゾンのグライドダウンが終了するにつれて1桁台半ばまで加速するだろう。

国際部門の収益は、関税の変更とデ・ミニマス免除の廃止による逆風に直面しており、第4四半期の米国の輸入量は前年同期比24.4%減となった。

しかしながら、UPSは中国以外のアジア市場において2桁の成長を遂げており、ベトナム、フィリピン、香港に新たなハブを設置し、拡大するトレードレーンにおけるキャパシティを拡大している。

2.営業利益率 10.3%

UPSは業務効率化による持続的なマージン改善を目標としている。

2025年には取扱量の減少にもかかわらず、9.8%の営業利益率を達成した。経営陣は、上半期の移行コストが下半期の改善を相殺するため、2026年のマージンは横ばいと予想している。米国内の営業利益率は、第1四半期に1桁台半ばまで落ち込んだ後、2026年には上昇するはずである。

UPSはアマゾンのグライドダウンの最終段階から30億ドルの節約を計画しており、これには2,500万時間の業務時間削減と、人員削減とドライバーの自主的な買い取りによる最大3万人のポジション削減が含まれる。

USPSへのGround Saverのアウトソーシングにより、経済性は改善されるが、完全なメリットは2027年まで顕在化しない。

3.出口PER倍率:13.9倍

市場はUPSを16.6倍の利益で評価している。予想期間中、PERは13.9倍まで低下すると思われる。

短期的な実行の複雑さが倍率の重石となっている。同社は、Ground Saverの移行コスト、アマゾン関連費用の除去のタイミングラグ、MD-11退役に伴う追加的な航空機リースコストによる2026年第1四半期のマージン圧力に直面している。

UPSが2026年後半に一貫した実行力を示し、マージンを拡大しながら成長できることを証明すれば、倍率は安定するはずだ。同社のRFID技術などの能力への投資はすでに商業的成功をもたらしており、第4四半期の獲得件数は前年同期比25%増となっている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

物流企業は景気サイクルや競争圧力に直面しています。ここでは、2028年12月までの様々なシナリオの下で、UPSの株価がどのように推移するかを示しています:

- ローケース:収益の伸びが3.6%に鈍化し、マージンが7.3%になった場合でも、投資家は25.9%(年率4.8%)のトータルリターンを得ることができる。

- ミッドケース:成長率4.0%、マージン7.7%の場合、トータル・リターンは52.3%(年率9%)を見込む。

- ハイケース:ネットワーク変革が予想を上回り、UPSがSMBとヘルスケアの成長を4.4%に加速させ、マージンを予想より8%早く拡大させた場合、リターンは約77.6%(年率12.4%)と大幅に上昇する可能性があります。

アナリストがUPS株について今どう考えているか見てみよう(TIKRで無料) >>)

このレンジは、サービス上の問題なくアマゾンのグライドダウンを完了し、ターゲットとするセグメントで収益性の高い市場シェアを獲得し、チームスターズ契約の後半に予定されている人件費の上昇にもかかわらずマージンの拡大を維持できるかどうかにかかっている。

UPS株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!