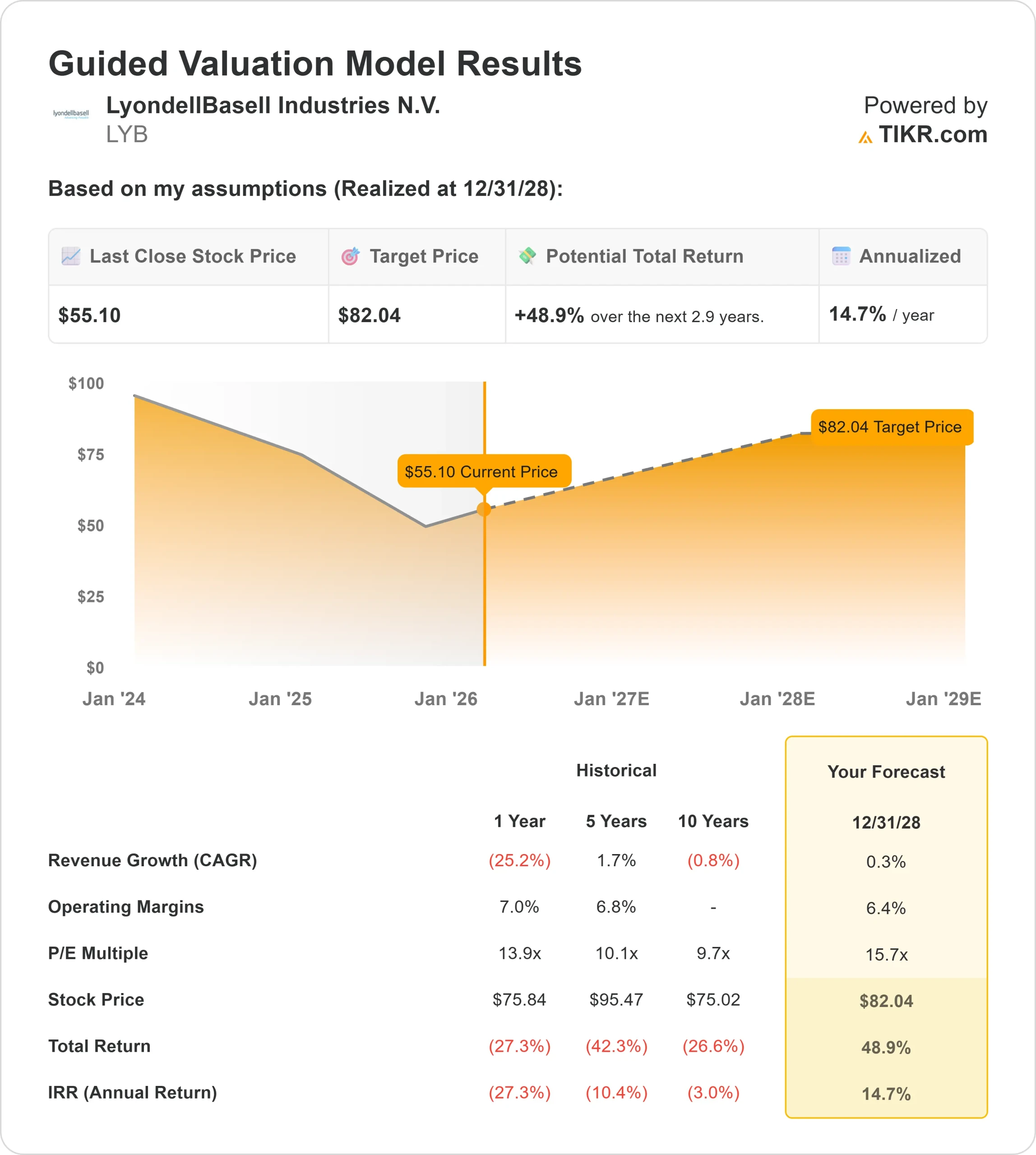

LyondellBasell株の主な統計データ

- 今週のパフォーマンス:12

- 52週レンジ:$42 to $79

- 評価モデル目標株価:82ドル

- インプライド・アップサイド:49

TIKRの新しいバリュエーション・モデルを使って、LyondellBasellのようなお気に入りの銘柄を5年間のアナリスト予測で評価する(無料) >>)

何が起きたのか?

ロンデルバゼルの株価は今週約12%上昇し、1株当たり55ドル近辺で取引された。これは、投資家が業績フォロースルー、機関投資家の大幅なポジション変更、アナリストの目標株価更新に反応したためだ。アナリストがこのセクターに慎重な姿勢を崩していないにもかかわらず、株価が上昇したのは、業界のファンダメンタルズの急激な改善というよりも、バランスシートの自信とポジショニングの転換によるものだと思われる。

今週、投資家が機関投資家の大幅な入れ替えに注目し、株価が上昇した。

フェデレーテッド・エルメス・インクは保有株を99.4%減らし、240万株を売却して1万4053株(約68万9000ドル相当)を保有する一方、トゥルーイスト・フィナンシャルはポジションを54.8%減らし、5万1391株(約252万ドル相当)を保有した。

一方、ノルゲス銀行は約2億8,000万ドル相当の新規ポジションを開始し、他の企業がエクスポージャーを縮小する中でも長期的な関心を示している。

追加提出は、まちまちだが活発なリバランスを反映している。アリアンツ・アセット・マネジメントは保有株を3.3%減らし、約2770万ドル相当の56万5437株を保有する一方、アルトリアス・キャピタル・マネジメントはポジションを19.7%増の16万9105株に増やし、LYBをポートフォリオの約1.9%にした。

このような分割行動は、市場が現在の価格において下振れリスクと回復オプション性を再評価していることを浮き彫りにしている。

今週は、アナリストの動きがさらに背景を深めている。シティグループは中立を維持したまま目標株価を49ドルに引き上げ、約9%の下落を示唆した。

こうした中、投資家は経営陣が2025年の営業キャッシュフロー23億ドル、現金化率95%、資本規律の継続を確認したことに注目し、株価は底堅く推移した。

アナリストによるLyondellBasellの成長予測と目標株価をご覧ください(無料) >>

LyondellBasellは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR): 0.3%

- 営業利益率 6.4%

- 出口PER倍率:15.7倍

収益成長率の前提は、量的拡大に依存する事業ではなく、長期化する業界サイクルの底に近いところで事業を運営する事業を反映したもので、価格設定と稼働率が徐々に安定する一方で、期待値は低いままです。

この枠組みが重要なのは、LyondellBasellの収益力は、トップラインの成長よりも、需給がバランスした後のマージンの正常化によって大きく左右されるからである。

利益回復は、いくつかの企業特有の展開に支えられている。世界の石油化学市場全体で生産能力の合理化が加速している一方、LyondellBasell は欧州での事業売却計画を通じて、構造的に困難な資産へのエクスポージャーを削減し続けている。

同時に、規律ある資本支出、2026年の大規模なターンアラウンドの減少、継続的なコスト削減により、需要が本格的に回復する前であってもキャッシュフローの回復力が向上する。

このような設定は、将来の収益が、積極的な収益拡大よりも、マージンのレバレッジ、資産の最適化、キャッシュ創出に結びついているという見方を裏付けるものである。

ポリエチレンとポリプロピレンの価格設定が小幅に改善しても、同社の固定費構造と営業レバレッジにより、収益が大幅に改善する可能性があります。

これらのインプットに基づき、モデルは目標株価を82 ドルと推定している。これは、約2.9年間で合計約49%、年率換算で約14.7% の アップサイドを意味し、当社のフレームワークでは株価が割安であることを示している。

このアップサイドは、マクロ的な力強い反発に依存するのではなく、供給規律が維持されるにつれてマージンがサイクル半ばの水準に戻ることに依存する。

今後1年間の業績は、いくつかのインパクトの大きい分野での実行にかかっている。生産能力閉鎖の継続、業界在庫の低水準に支えられたプライシング・イニシアチブ、資産売却の進展が、収益回復の中心であることに変わりはない。

強力なフリー・キャッシュ・フローの創出と規律ある資本配分は、業界の状況が改善すれば恩恵を受けられるよう会社を位置づけながら、下振れリスクを回避する。

現在の水準では、LyondellBasellは割安に評価されており、今後の業績はトップラインの成長よりもマージンの回復、供給の引き締め、資本規律によって牽引されるものと思われる。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。