主な要点

- 規制の壁:ネットフリックスは2026年、米規制当局によるワーナー買収案の審査で監視の目が厳しくなる。

- 戦略的ポジショニング:ネットフリックスの拡大するグローバル・コンテンツと価格規律は、反トラスト法上の圧力にもかかわらず、規模の優位性を強化し、中期的には30%を超える純利益率を支える。

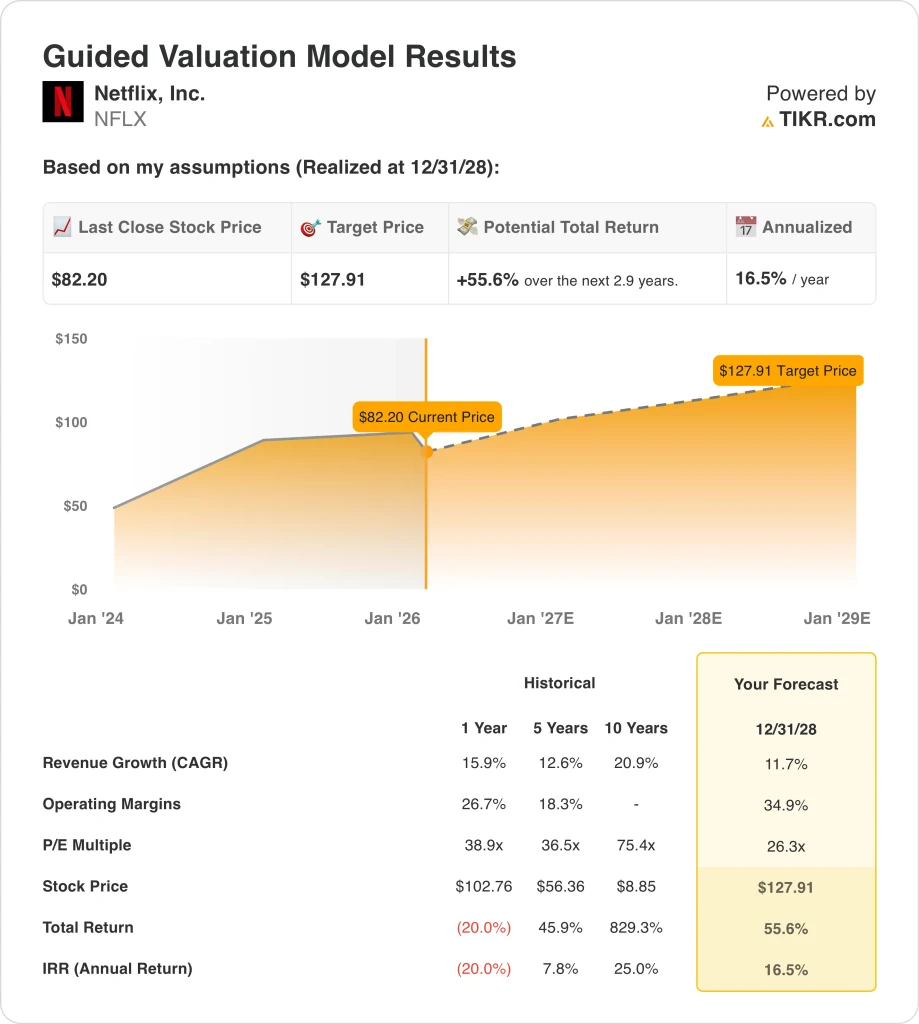

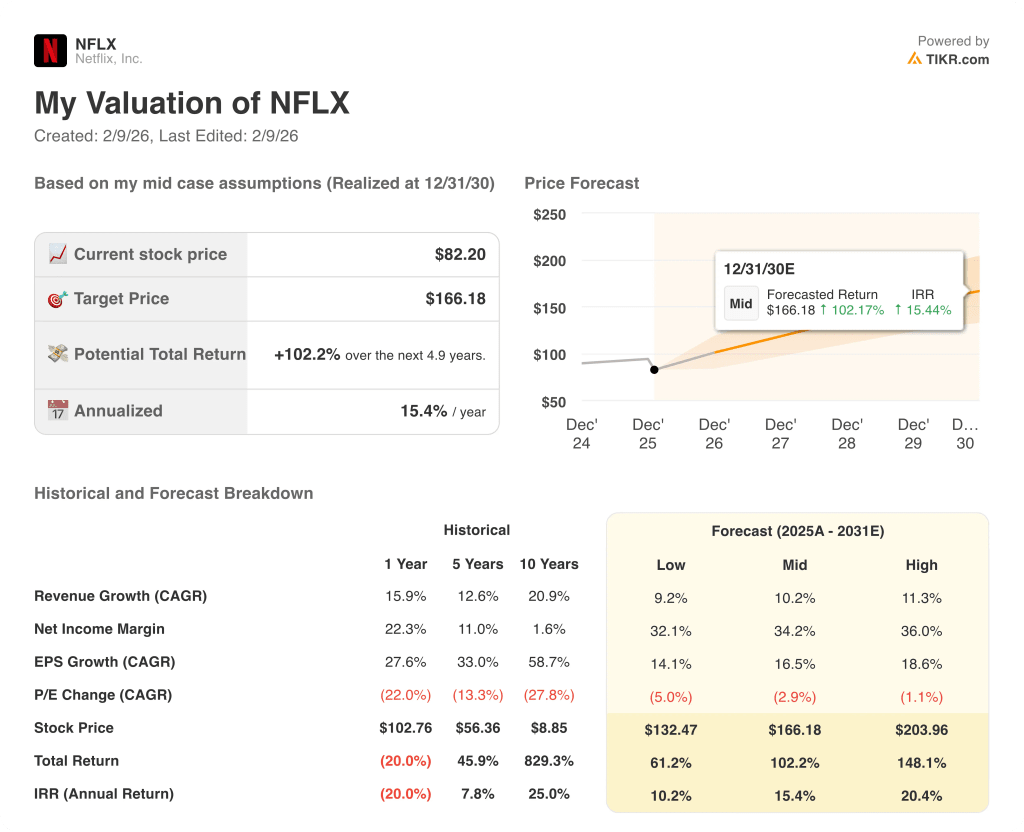

- 目標株価:10%の収益成長、34%の純利益率、倍率の正常化に基づき、ミッドケースフレームワークの下、ネットフリックス株は2030年までに166ドルに達する可能性がある。

- リターン・プロファイル:目標株価166ドルは、現在の株価82ドルから102%の上昇を意味し、ネットフリックスの投資家にとっては年率15%のリターンとなる。

ネットフリックス・インク(NFLX)は、テレビ、映画、ゲーム、ライブ番組などのオリジナル・コンテンツやライセンス・コンテンツを収益化する世界的な定額制エンターテインメント企業で、190カ国以上から2025年に450億ドルの収益を上げている。

2025年のネットフリックスの売上総利益は220億ドル、営業費用は320億ドル近くに抑えられ、営業利益は130億ドルに達し、営業利益率は30%近くにまで上昇した。

この利益率の拡大は、好調な価格設定と加入者数の増加に伴うもので、売上高は前年比16%増、正規化純利益は110億ドルに達した。

戦略的には、ワーナー・ブラザース・ディスカバリーが、1080億ドルのパラマウントのライバル入札で株主の93%が拒否したネットフリックス合併の規制当局承認への自信を再確認したため、ネットフリックスは業界再編議論の中心で2026年を迎えた。

米司法省が、ネットフリックスがこの合併案に関連した反競争的行為を行ったかどうかの調査を開始したことで、規制当局の注目はさらに高まった。

ネットフリックスの共同責任者は、パラマウントの提案を支持するワーナー株は「ごく少数」であると述べた。

株価は現在、年率15%以上の収益を上げる事業と、独占禁止法の不確実性による評価のリセットとの緊張関係を反映しており、2030年までに166ドルに達するかどうかは、センチメントよりもむしろ実行にかかっている。

NFLX株の評価モデル

ネットフリックスのグローバル規模、高いコンテンツレバレッジ、限定的な増資ニーズは、規制当局の監視や業界再編の圧力にもかかわらず、期待の高まりを支えている。

モデルでは、売上成長率10.2%、ネットマージン34.2%、出口倍率2.9%の圧縮を想定し、2030年の目標株価を166.18ドルとした。

102.2%のアップサイドと15.4%の年率リターンは、一般的な機会費用を上回り、規制、執行、競合の株式リスクを補う。

年率15.4%のリターンが株式のハードルレートを上回り、規律あるバリュエーション・ロジックの下での資本増加をサポートすることから、モデルは「買い」を示唆する。

年率15.4%のリターンが一般的な10%の株式ハードルを上回るモデルで、バリュエーションは規制リスクと執行リスクを補い、資本維持よりも資本増加を優先し、リスク調整後の資本配分の規律に基づいて買いを正当化する。

TIKRを使って、ネットフリックス株の広告ティアへの浸透と国際的成長が長期リターンをどのように変化させるかをマップ化する(無料)。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ネットフリックス株で使用したものである:

1.収益成長率:11.7

Netflix株の売上は、加入者数の増加、価格設定、広告の牽引により、北米のストリーミングベースの成熟を相殺し、昨年1年間で16%増加した。

現在の実行状況では、売上は450億ドルで、広告ティアのスケーリング、パスワード共有の実施、および国際的な加入者の着実な増加に支えられた2桁成長となっている。

11.7%の成長を維持するには、広告の収益化とコンテンツの効率化を継続する必要がある。

これは、過去1年間の収益成長率16%を下回っており、このモデルが規模とグローバル・ストリーミングの成熟度に見合った節度を想定していることを示している。

2.営業利益率34.9%

ネットフリックスの営業利益率は、コンテンツの償却規律と収益のレバレッジにより、昨年27%に拡大した。

現在の業績は、130億ドルの営業利益と30%近いマージンを示しており、これらはすべて、コンテンツ支出の伸びの鈍化とユーザー1人当たりの平均収益の上昇に支えられている。

34.9%のマージンを達成するためには、厳しいコンテンツ予算と安定した加入者離れが必要であり、制作費の増加や競争入札はマージンの進展を損なうことになる。

これは、過去1年間の営業利益率27%を上回っており、このモデルが、コスト再投資の加速よりも、さらなる効率化を想定していることを示している。

3.出口PER倍率:26.3倍

26.3倍の出口PER倍率は、予測可能なサブスクリプション・ キャッシュフローと資本集約度の低い、規模拡大されたグローバル・プラット フォームからの耐久性のある収益を資本化している。

このモデルは、すでにマージン拡大と収益成長を織り込んでいるため、通常の大型メディアのバリュエーションを超えて倍率を拡大する正当化には限界がある。

バリュエーションの裏付けは、センチメントよりもむしろ持続的な実行にあるため、加入者数の伸びや規制圧力に失望があれば、倍率は急速に圧縮されるだろう。

これは、1年間の過去PER39倍を下回っており、収益性の改善にもかかわらず、再評価ではなくバリュエーションの正常化を想定していることを示している。

広告収入がより大きな利益ドライバーになるにつれ、ネットフリックス株価の上昇経路と下降経路をTIKRを使って無料で分析する。

状況が好転または悪化するとどうなるか?

ネットフリックスの株価の行方は、加入者の収益化、広告の規模、コンテンツの規律、規制の結果に左右され、2030年までの実行主導の結果が分かれる。

- ローケース:加入者の収益化が鈍化し、コンテンツコストが高止まりした場合、売上は9.2%成長し、マージンは32.1%に近づく → 年率10.2%のリターン。

- ミッドケース:広告ティアが牽引し、支出が抑制された場合、売上は10.2%増加し、マージンは34.2%に達する → 年率換算リターンは15.4%。

- ハイケース: 広告が効率的に拡大し、エンゲージメントが堅調に推移すれば、売上高は11.3%増、マージンは36.0%に近づき、年率リターンは20.4%になる。

ネットフリックス株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使って、収益の伸びが正常化するにつれて、ネットフリックス株の営業レバレッジがどのように変化するかを無料で分析できます。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!