評価倍率は、株価が割安か割高かを評価するための最も一般的な略語である。株価収益率(PER)、EV-EBITDA、株価売上高倍率(PER)、その他いくつかの倍率は、投資家がビジネス・パフォーマンスの指標に対してどの程度支払っているかを定量化することを目的としている。

問題は、倍率によって語られるストーリーが異なることであり、特定の事業に対して誤った倍率を用いると、結論を大きく誤らせる可能性がある。

ソフトウェア会社と銀行がともに15倍の利益で取引されているかもしれないが、この比較はほとんど意味がない。ソフトウェア会社は、株価純資産倍率では割高だが、売上高EV倍率では割安に見えるかもしれない。

銀行は、株価純資産倍率では割安だが、株価預金倍率では割高に見えるかもしれない。各倍率は価値の異なる側面を捉えており、それぞれに盲点があるため、真の姿を照らし出すどころか、むしろ曖昧にしてしまう可能性がある。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができる(無料)>>。

適切な倍率を選択するには、それぞれの倍率が何を測定するのか、なぜそれが特定のタイプのビジネスにとって重要なのか、そして適切な倍率でさえも誤解を招くような歪みがあるのかを理解する必要がある。

ある業界では完璧に機能する倍率も、別の業界では役に立たないかもしれない。成熟した企業にとっては明確な倍率でも、高成長企業にとっては混乱を招くかもしれない。目標は、評価ツールを分析対象事業の特性に適合させることである。

本ガイドでは、主な評価倍率、それぞれの倍率が適用される場合、避けるべき落とし穴、そしてTIKRを使って、それぞれの状況にとって最も重要な評価指標を使って企業を比較する方法について説明する。

なぜ正しい倍率が重要なのか

誤った倍率を用いると、割安株が割高に見えたり、割高株が割安に見えたりすることがある。資本集約型の工業会社は、資産の減価償却が再調達原価を大幅に下回っているため、株価純資産倍率では割高に見えるかもしれない。高成長のソフトウェア企業は、成長への投資によって現在の収益が抑えられているため、末尾PERでは不当に割高に見えるかもしれない。いずれの場合も、倍率は技術的には正確だが、投資判断には実質的に役に立たない。

適切な倍率は、事業がどのように価値を生み出しているかに合致している。資産の多いビジネスでは、会社の収益力は物理的資本基盤から派生するため、簿価と有形資産が重要である。資産の少ない事業では、収益とキャッシュフローが重視される。不採算だが成長中の企業にとっては、企業が規模を拡大するまでは、収益が唯一意味のあるアンカーとなるかもしれない。

業界の慣例が存在するのには、それなりの理由がある。あるセクターを担当する金融アナリストが特定の倍率に収斂するのは、それらの指標がその業界の価値を最もよく捉えているからである。こうした慣例を無視し、すべての事業に一般的な倍率を適用する個人投資家は、重要な文脈を見逃している。簿価の1.2倍で取引されている銀行と、同じ倍率で取引されているソフトウェア会社では、その意味は大きく異なります。

比較対象も重要である。倍率は、その企業自身の歴史、競合他社、あるいはより広い市場といった、何かとの相対的な関係においてのみ意味を持つ。適切な倍率を使用することで、比較対象がリンゴ対リンゴであることが保証される。資本集約的なメーカーとソフトウェア会社をEV-EBITDAで比較すると、一方は継続的な再投資を必要とし、もう一方はEBITDAのほぼすべてをフリーキャッシュフローに変換することを無視することになります。

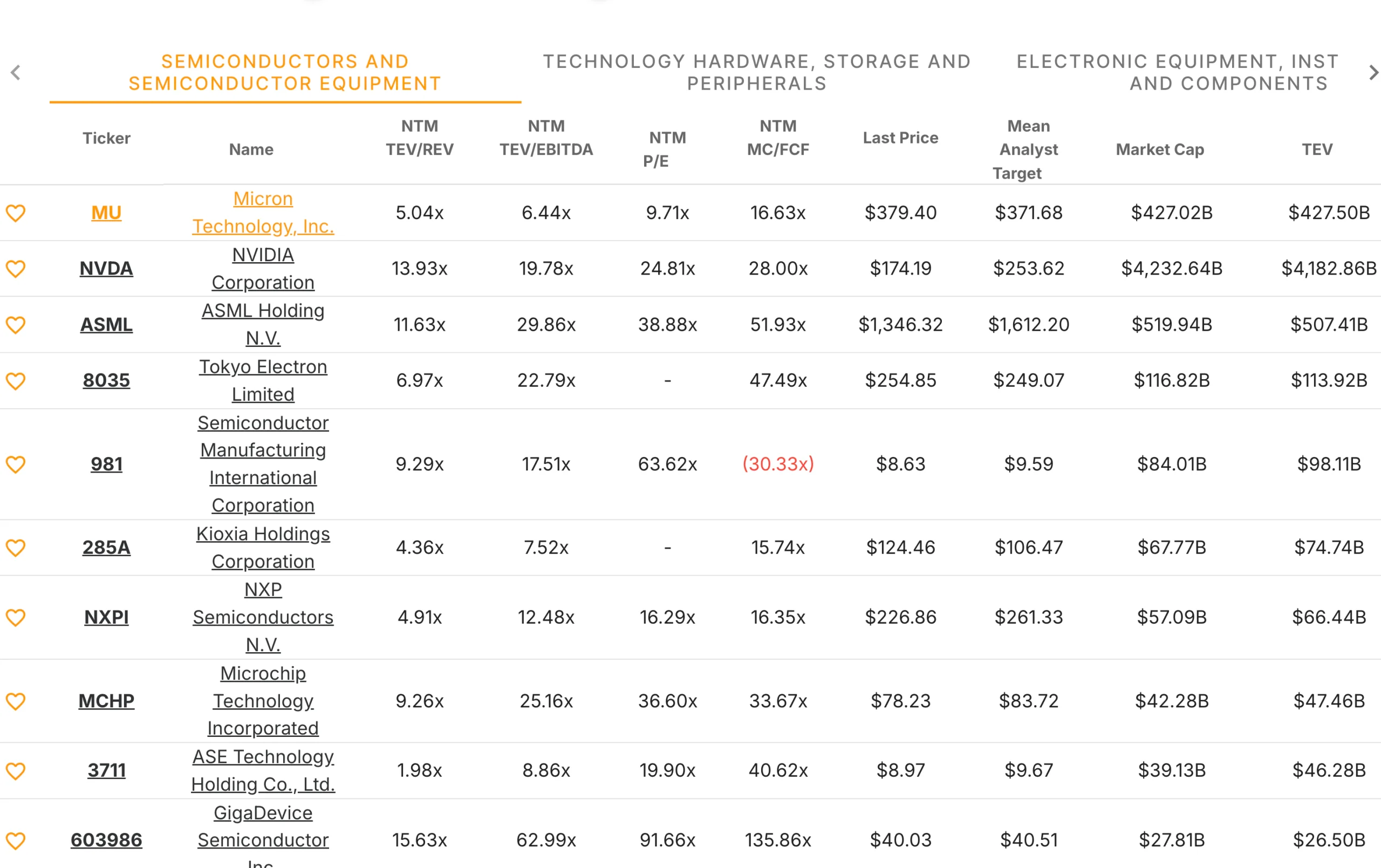

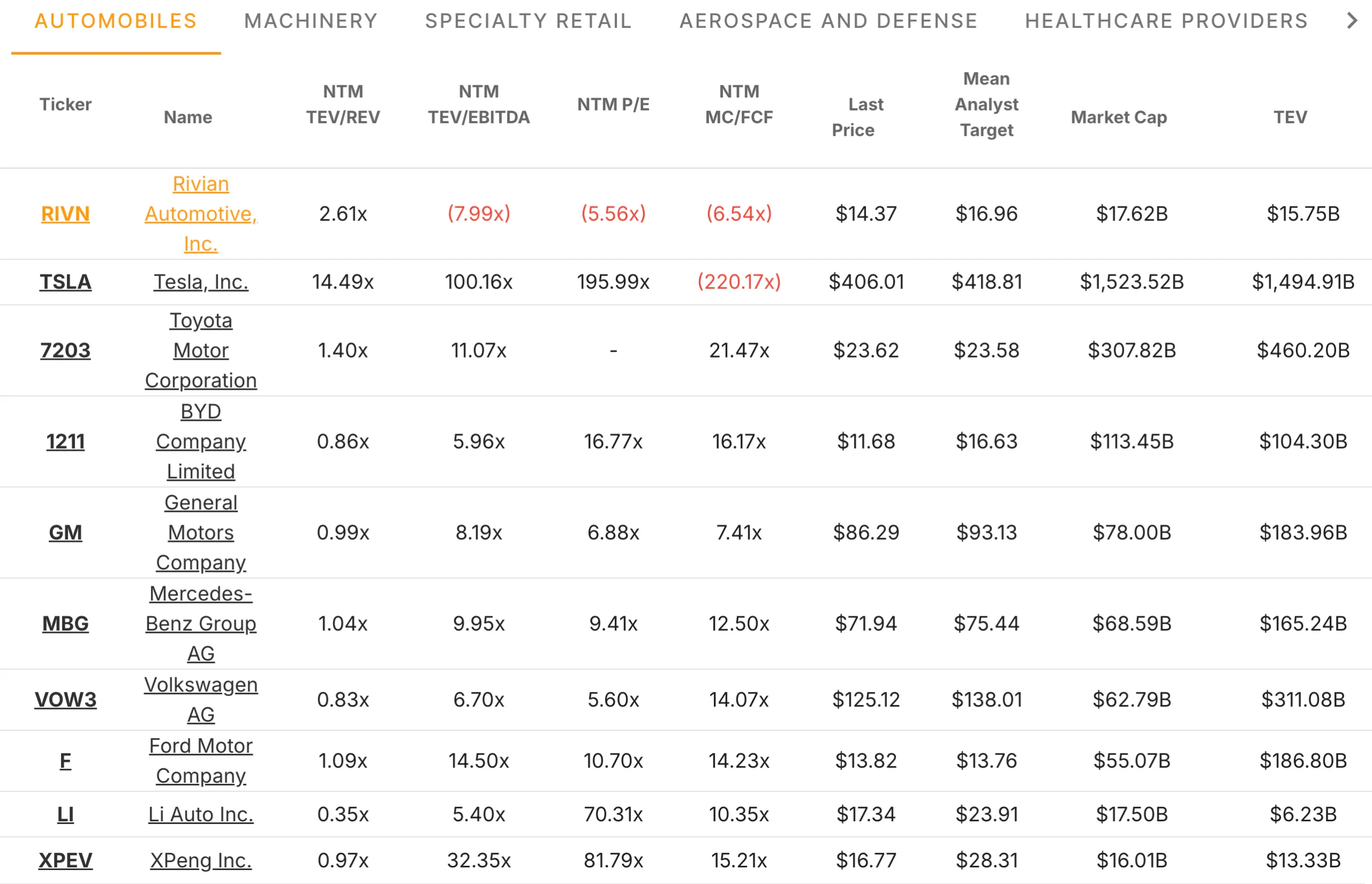

TIKRのヒント:TIKRは複数の評価指標を同時に表示するため、特定のビジネスにとって最も関連性の高い評価指標を確認することができる。Competitorsタブは、アナリストが同業他社に適用しているのと同じ評価指標を使用していることを確認するのに役立ちます。

75,000以上の銘柄をスクリーニングし、60秒以内に高収益成長企業を見つける(TIKRは無料)>>>>><

収益ベースの倍率

株価収益率は、最も広く認知されている評価倍率です。15倍の利益で取引されている企業は、年間利益1ドルに対して15ドルの価格で取引されています。低い倍率は、他の条件がすべて同じであれば、割安なバリュエーションを示唆し、高い倍率は、投資家が利益1ドルに対してより多くの金額を支払っていることを示す。

PERは、比較的安定した利益を上げている収益性の高い企業に最も適している。PERは、価格と事業が生み出す利益を結びつける明確で直感的な指標となる。株価は歴史よりも期待値で決まるため、将来の推定収益に基づくフォワードPERは、一般的にトレーリングPERよりも有用である。収益が減少している企業は、利益が減少するにつれて、低い末尾PERを示すかもしれないが、高いフォワードPERを示すかもしれない。

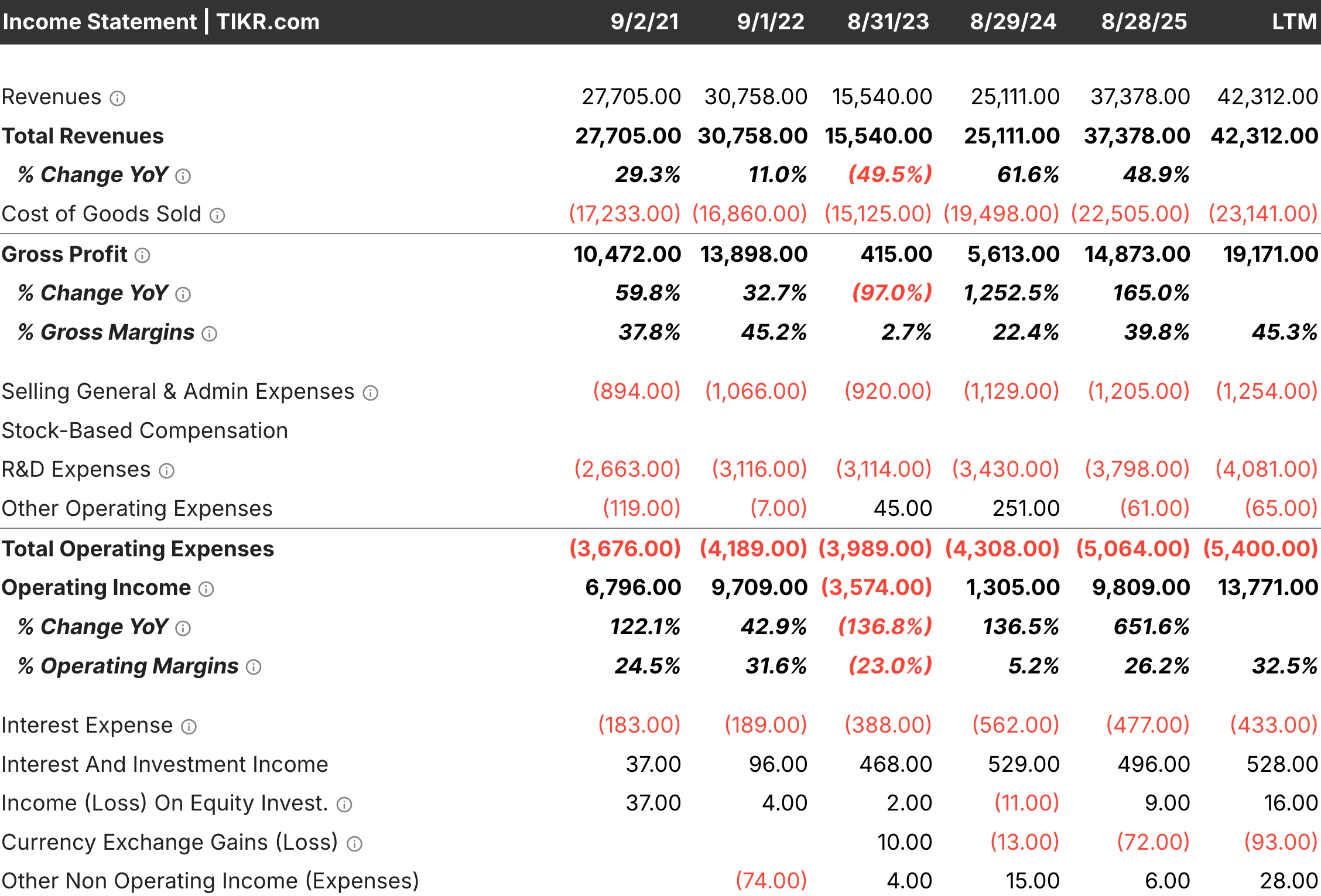

PERの限界が明らかになるのは、収益が不安定であったり、マイナスであったり、会計上の選択によって歪められている場合である。昨年は一株当たり2ドルの利益を得たが、今年は0.50ドルになると予想される会社の末尾PERは、現在の評価とは無関係である。また、多額の非現金費用を計上している企業では、GAAPベースの収益が低迷し、実際の収益性が過小評価されている可能性がある。このような状況では、他の倍率がより明確なイメージを提供する。

PERはまた、資本構造を無視している。PERが同じ2つの企業でも、一方が多額の負債を抱え、もう一方がネットキャッシュを保有していれば、企業価値は大きく異なるかもしれない。同じPERであっても、有利子負債を抱えた企業は、その事業に対する債権総額が大きい。貸借対照表の異なる企業を比較するには、企業価値倍率がより適切である。

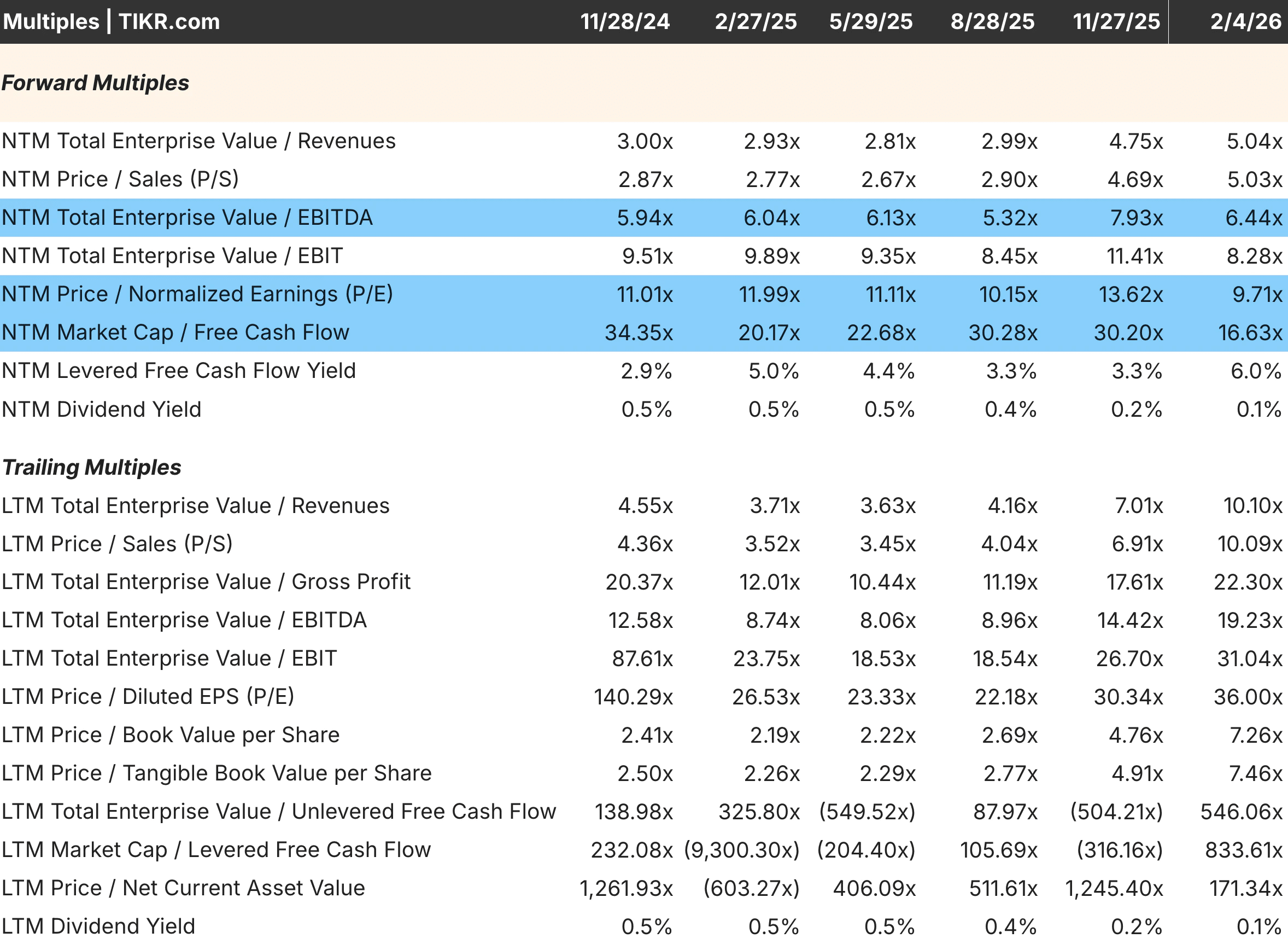

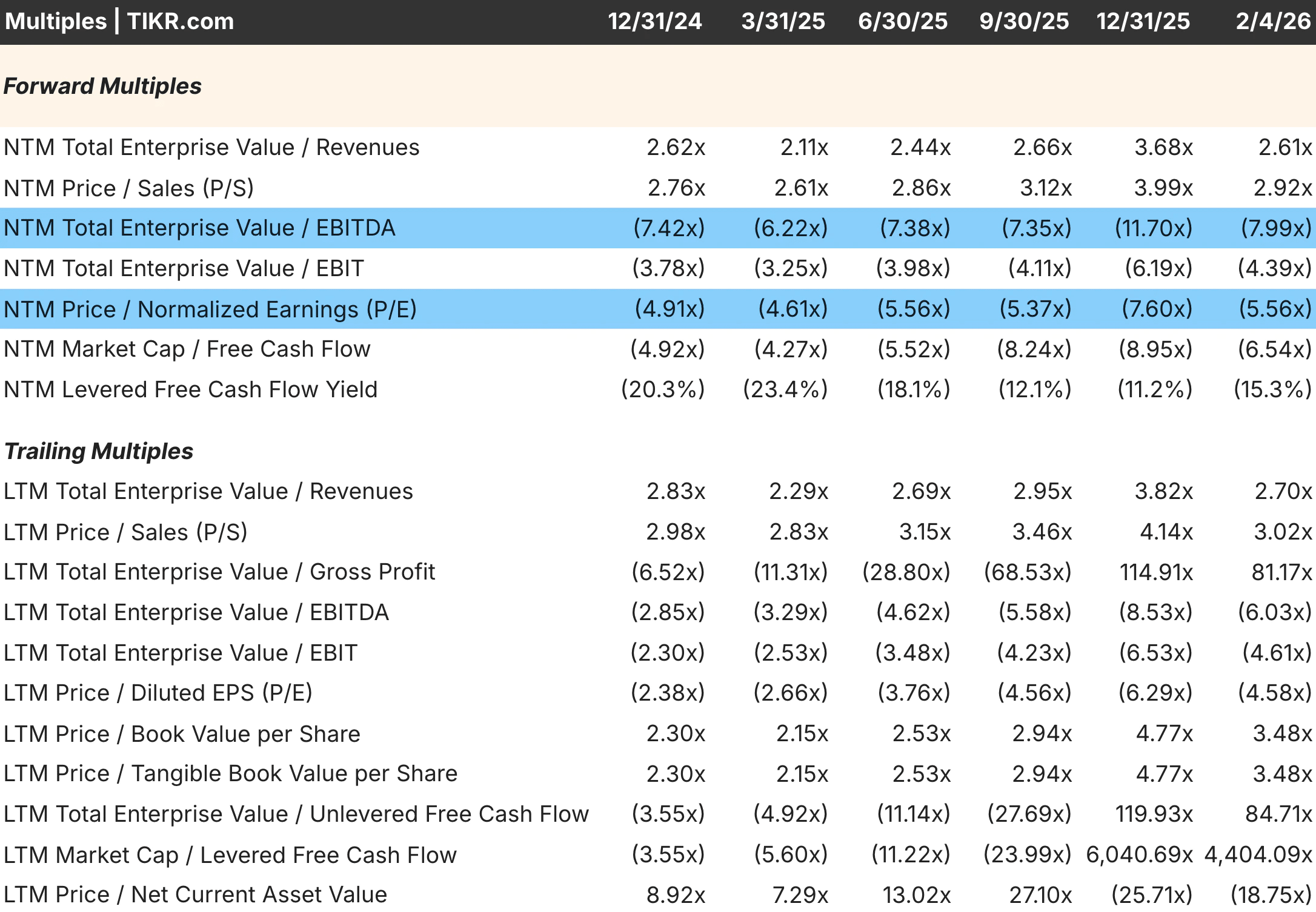

TIKRのヒント:TIKRは、トレーリングPERとフォワードPERの両方を表示している。ほとんどの分析では、予想利益に対して実際に支払う金額を反映する、向こう12ヶ月の予想に基づくフォワードPERに注目する。

企業価値倍率

EV-EBITDA倍率やEV-EBIT倍率のような企業価値倍率は、株式価値だけでなく、企業価値全体を測定することで、資本構造を考慮します。企業価値は、時価総額に負債を加えたものから現金を差し引いたもので、買収者が事業全体を自由に所有するために支払う金額を表しています。このため、EV倍率はレバレッジの異なる企業を比較するのに適している。

EV-EBITDA倍率は、EBITDAが資本支出前の営業キャッシュフローに近似しているため、人気があります。EV-EBITDA倍率は、減価償却方針、支払利息、税率などの影響を排除している。事業内容は似ているが会計処理が異なる2社は、PERが乖離していても、EV/EBITDAレシオはほぼ同じになる。

EBITDAの限界は、多くの企業にとって実質的なキャッシュコストである資本的支出を無視していることである。継続的に多額の設備投資を必要とする製造会社は、設備投資が最小限のソフトウェア会社よりも、EBITDAをフリー・キャッシュ・フローに変換する量がはるかに少ない。EV/EBITDAだけで比較すると、資本集約的な事業の相対的価値を過大評価することになる。このような状況では、EV/EBITまたはEV/フリーキャッシュフローがより正確なイメージを提供します。

EV/EBITには減価償却費が含まれており、維持資本要件の大まかな代用となる。そのため、EV/EBITDAよりも保守的であり、資本集約的なビジネスにより有用である。トレードオフは、減価償却スケジュールが企業によって異なり、真の資本需要を正確に反映していない可能性があり、異なる歪みをもたらすことである。

TIKRのヒント:TIKRは、評価タブにEV/EBITDA、EV/EBIT、およびその他の企業価値倍率を表示します。これらをPERと比較して、レバレッジが相対的なバリュエーションにどのような影響を与えるかを理解しよう。

独自のスクリーナーを構築して、今日買うべき堅実な収益を上げている銘柄を見つけよう(TIKRで無料) >>>>。

収益倍率とキャッシュフロー倍率

収益がマイナスであったり、変動が激しすぎて意味のあるアンカーを提供できない場合、売上高株価倍率と収益EV倍率が必要となる。高成長企業は、顧客獲得、製品開発、地理的拡大などに積極的に投資するため、赤字経営になることが多い。収益で評価することは、無価値であることを意味するが、収益が大きく成長している場合、それは明らかに誤りである。

収益倍率が最も効果を発揮するのは、収益への道筋が明確で、規模が拡大しても予測可能なマージン構造を持つ企業である。毎年40%の収益を上げ、粗利益率が80%のソフトウェア会社は、成長投資が緩やかになれば、最終的にかなりの利益を生み出すだろう。売上高倍率は、現在の売上高に倍率を適用し、マージンが時間の経過とともに業界標準に達すると仮定することで、将来の利益を暗黙のうちに評価するものである。

収益倍率の危険性は、収益性を完全に無視していることだ。企業は、その単位経済学が根本的に破綻していれば、価値を破壊しながら永遠に収益を伸ばすことができる。同じ売上高と売上成長率を持つ2つの企業でも、一方が80%の粗利益率で、もう一方が30%であれば、その価値は劇的に異なる。収益倍率は、常に売上総利益率および収益性への現実的な道筋とともに解釈されるべきである。

フリー・キャッシュフロー倍率は、フリー・キャッシュフローがすべての営業費用と資本支出を差し引いた後に利用可能なキャッシュを表すため、株主が実際に受け取るものについて最もきれいなイメージを提供します。この倍率は、必要資本が安定しており、成長投資が限られている成熟した企業には有効です。再投資を積極的に行っている成長企業にとっては、現在のフリーキャッシュフローが収益力を過小評価しているため、この倍率は不利に働く。

TIKRのヒント:不採算企業については、TIKRの「予想」タブを使って、アナリストがいつ黒字を予想するかを確認する。収益がマイナスだが2年後に収益性が見込まれる企業は、その時点のフォワードPERで評価し、ディスカウントバックすることができる。

業界特有の考慮事項

特定の業界では、そのセクターでどのように価値が創造されるかをよりよく捉えるために、特殊な倍率が開発されています。このようなビジネスに一般的な倍率を用いると、そのビジネスの経済性を促進する重要な特性が無視されることになる。

金融機関は、資産と負債の大部分が時価評価されるため、通常、株価純資産倍率または株価有形純資産倍率を用いて評価される。銀行の簿価は、その清算価値の妥当な近似値であり、自然なアンカーとなる。収益ベースの倍率は、銀行の収益が金利環境と信用サイクルに大きく左右され、単一期間の業績を歪める可能性があるため、あまり有用ではない。

REITやその他の不動産会社は、株価対FFO(営業収益)または株価対AFFO(調整後営業収益)で評価される。標準的な収益には減価償却費が含まれているが、これは実際の不動産価値の下落を反映していない可能性があり、経済的収益性を過小評価している。FFOは、不動産が生み出すキャッシュをより明確に把握するために、減価償却費を差し引いたものである。

保険会社の簿価は、リザーブの妥当性を調整した上で評価されることが多い。保険会社の簿価は、将来の保険金請求の見積もりに大きく依存するが、その見積もりはどちらにも間違いうる。簿価倍率で保険会社を比較する前に、準備金の前提を理解することが不可欠である。

サブスクリプションやSaaSビジネスは、ARRが契約済みで予測可能な部分を捉えているため、EV対年間売上高で評価されることがある。この倍率は、ARRが持続する可能性が高く、継続率の高い企業にとっては理にかなっている。今日のARRが明日の収益に結びつかない可能性のある、解約率の高い企業にはあまり適切ではない。

TIKRのヒント:見知らぬ業界の企業を分析する際には、TIKRの「Competitors」タブを使い、アナリストが同業他社についてどの倍率を重視しているかを確認する。業界の慣例は、どのような指標が重要であるかについての知恵の蓄積を反映している。

TIKRで世界の75,000以上の銘柄の収益成長率をスクリーニングする(無料) >>> TIKRで世界の75,000以上の銘柄の収益成長率をスクリーニングする(無料

時間と同業他社を比較する

倍率は文脈の中でこそ意味を持つ。PER20倍は、成長率、品質、過去の基準によって、ある企業にとっては割安で、別の企業にとっては割高かもしれない。適切な比較は、どのような質問に答えようとしているかによる。

歴史的な比較は、その銘柄の歴史と比較して割安か割高かを明らかにする。過去10年間、将来利益の12倍から20倍の間で取引されてきた企業が、現在13倍で取引されているということは、過去のレンジの下限に近いということだ。これは、ファンダメンタルズが堅調に推移していれば好機を示すかもしれないし、倍率の引き下げを正当化するような真の悪化を反映しているかもしれない。過去のレンジは文脈を提供し、判断は解釈を決定する。

同業他社との比較は、その銘柄が競合他社と比較して割安か割高かを明らかにする。同業他社が20倍で取引されているのに対し、15倍で取引されている企業は、市場から過小評価されているか、成長、利益率、資本収益率が劣っているため割安に値する可能性があります。バリュエーションの差異を生み出すファンダメンタルズ指標とともにマルチプルを比較する。

市場比較は最も広範な文脈を提供するが、最も具体性に欠ける。ある銘柄が市場平均に対してプレミアムまたはディスカウントで取引されていることを知れば、何かわかるはずだが、すべての銘柄が同じ倍率で取引されているはずはない。質の高い複合企業はプレミアムに値する。衰退企業はディスカウントに値する。市場相対評価は出発点であり、結論ではない。

成長率は、どの倍率を解釈するにも極めて重要である。年率20%で成長する利益25倍の銘柄は、5%で成長する利益15倍の銘柄より成長調整後で割安である。PEGレシオは、PERを成長率で割ることでこの比較を定式化したものだが、極端な成長率では限界がある。

TIKRのヒント:TIKRのバリュエーション・タブは、現在の倍率と過去の平均を表示します。競合他社」タブには、直接比較のための同業他社倍率が表示されます。相対評価の全体像を把握するには、この両方を利用する。

避けるべきよくある間違い

適切な倍率を設定しても、よくあるミスが誤った結論につながることがあります。これらの落とし穴を意識することで、慎重さに欠ける投資家が陥る罠を避けることができる。

将来が過去と異なる場合に、末尾の倍率を使用することはイメージを歪める。収益が50%減少する企業は、トレーリングPERでは割安に見えるが、フォワードPERでは割高に見える。現在の業績が正常化した業績なのか、周期的なピークや谷なのかを常に考慮すること。

分母の質を無視すると、誤解を招く比較になる。積極的な会計処理、一時的な利益、持続不可能なマージンによって利益が膨らむ可能性がある。PERが同じでも収益の質が異なる2つの企業の真のバリュエーションは大きく異なる。使用している利益、EBITDA、収益が経済実態を反映していることを確認すること。

倍率が期待値を反映していることを忘れると、「割安」や「割高」の意味がわからなくなることがある。高い倍率の銘柄は、たとえ業績が良くても下落するかもしれない。低い倍率の銘柄は、結果が平凡でも、予想がさらに悪ければ上昇するかもしれない。バリュエーションとは、結果に対する価格ではなく、期待値に対する価格のことである。

異なるビジネスモデルに同じ倍率を適用すると、比較に欠陥が生じる。同じEV/EBITDAであっても、EBITDAの90%をフリーキャッシュフローに転換する資本の軽いビジネスは、40%を転換する資本の多いビジネスよりも価値が高い。企業間で比較する場合は、資本集約度、成長率、資本収益率の違いを調整する。

TIKRのヒント:銘柄が割安または割高であると結論付ける前に、TIKRの詳細財務情報を使って、倍率の基本的なインプットが持続可能であることを確認する。膨張した収益に対する低い倍率は、実際には割安ではない。

あなたのポートフォリオの上位銘柄について、TIKRで競合銘柄分析を実行する(無料) >>>。

TIKRの要点

適切な評価倍率を選択することは、健全な投資分析の基礎となる。評価倍率を間違えると、割安株が割高に見えたり、割高株が割安に見えたりして、チャンスを逃したり、コストのかかるミスを犯すことになる。評価指標をビジネスにマッチさせることで、比較を意味のあるものにすることができる。

PERのような収益ベースの倍率は、収益性が高く安定した事業には有効だが、収益がマイナスであったり不安定であったりする場合には破綻する。EV/EBITDAのような企業価値倍率は、資本構造の違いを考慮するが、資本集約度を無視する。収益倍率は不採算企業にアンカーを提供するが、収益性を完全に無視する。金融、REIT、サブスクリプションビジネスに特化したマルチプルは、業界特有のバリュードライバーを捉えます。

TIKRは、これら全てのマルチプルを一つのプラットフォームで提供し、それぞれの状況に適した指標を選択することができます。ヒストリカル・レンジは、現在のバリュエーションが企業の過去の実績に対して高いか低いかを示します。同業他社との比較は、業界内での相対的なポジショニングを明らかにします。これらのツールを組み合わせることで、実際に重要な指標に基づいたバリュエーション・ビューを作成することができます。

優れた投資家は、バリュエーション・マルチプルは道具であって答えではないことを知っている。状況に応じて適切な倍率を、品質、成長性、持続可能性の判断とともに解釈することで、一般的な比較では得られない洞察が得られる。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に割安株を見つけることができます。

TIKRでどんな銘柄も60秒以内に評価

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く判断することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が購入している銘柄を発見し 、 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!