マイクロチップ・テクノロジー・インコーポレーテッド(NASDAQ: MCHP)は、半導体業界が需要低迷のサイクルを繰り返す中、厳しい局面に直面している。産業用および民生用セグメントで収益が軟化し、株価は2024年の最高値を大きく下回る62ドル/株近辺で取引されている。それでもアナリストは、マイクロチップが自動車、データセンター、コネクティビティなどの高成長市場に傾注していることから、回復の兆しは明るいと見ている。

同社は最近、次世代マイクロコントローラや車載用チップへの投資を拡大する計画を発表し、電気自動車や産業用オートメーションからの需要を取り込む体制を整えました。経営陣はまた、コスト規律と強力なフリー・キャッシュ・フローに重点を置くことを再確認し、目先の売上が落ち込んでも利益率は安定するとの自信を示した。これらの動きは、同社が単に次のアップサイクルを待つのではなく、次のアップサイクルに備えていることを反映している。

この記事では、ウォール街のアナリストが2028年までにMicrochip Technologyがどのようなポジションになると考えているかを探ります。目標株価とバリュエーションモデルのコンセンサスをまとめ、株価の潜在的な方向性を概説します。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

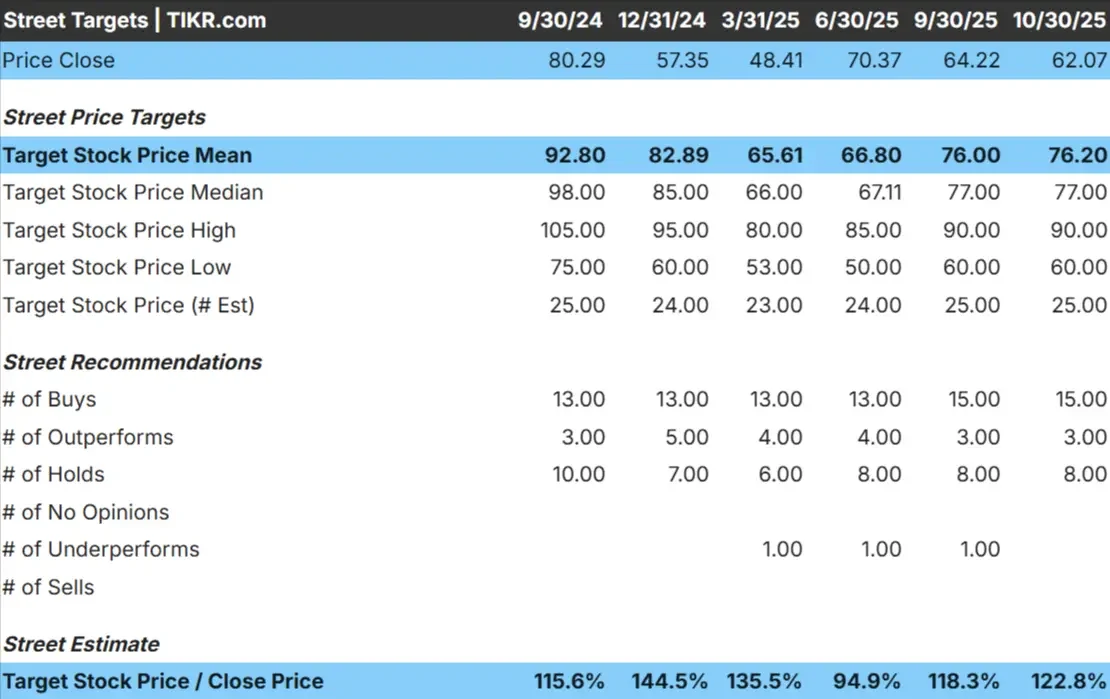

マイクロチップは現在、1株あたり62ドル近辺で取引されています。アナリストの平均目標株価は76ドル/株で、約23%の上昇の可能性を示唆しています。アナリスト間の楽観的な見方を反映し、予想には緩やかな開きがある:

- 高値予想:~90ドル/株

- 低い予想:~60ドル/株

- 目標株価の中央値:~77ドル/株

- レーティング買い15、アウトパフォーム3、ホールド8

投資家にとって、これは緩やかな上昇の可能性を示している。アナリストは、Microchipのファンダメンタルズが引き続き堅調であることに概ね同意しているが、予想される需要の回復は既に現在の株価に部分的に反映されている可能性がある。最終市場が予想より早く回復すれば株価はアウトパフォームする可能性があるが、目先の上昇は爆発的ではなく、緩やかなものになりそうだということだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

マイクロチップ成長見通しとバリュエーション

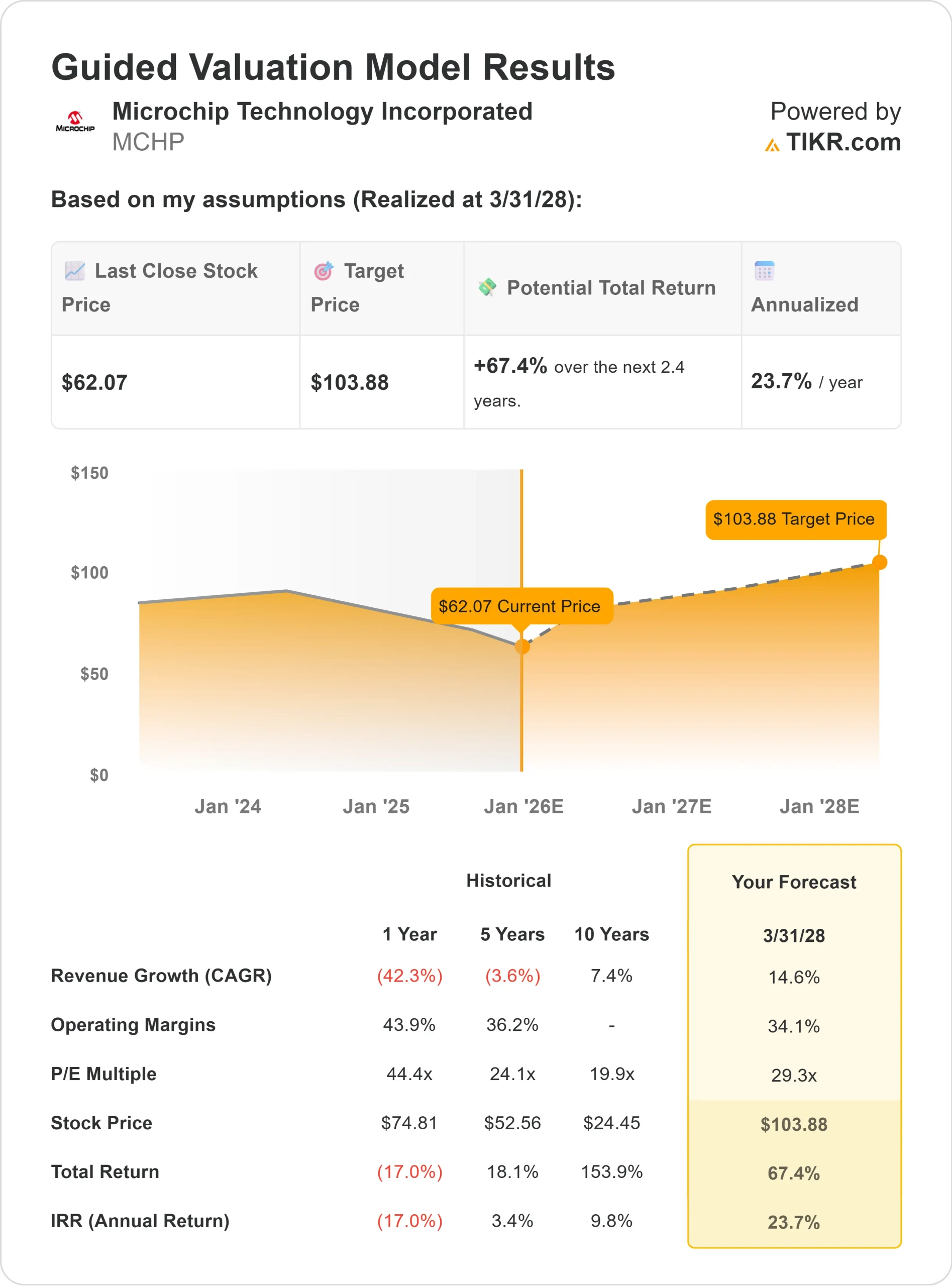

同社の財務見通しは引き続き堅調で、強力な実行力と長期的な成長ドライバーへのエクスポージャーに支えられている:

- 収益成長率:2028年までの年平均成長率(CAGR)~14.6

- 営業利益率: ~34.1%予想

- 予想PER:~29倍

- アナリストの平均予想に基づき、フォワードPER29倍を用いたTIKRのガイド付きバリュエーション・モデルは、2028年までに約104ドル/株を示唆している。

- これは、約67%のトータル・リターン(年率換算で約24%)を意味する。

投資家にとって、これらの予測はハイフライヤーというよりむしろ着実なコンパウンダーであることを示唆しています。マイクロチップの規律ある資本配分、効率的なキャッシュ・コンバージョン、車載および産業用アプリケーションへの注力は、持続的な価値創造に適しています。世界的なチップ需要が安定すれば、同社は今後数年間で収益とバリュエーション倍率の両方が拡大する可能性があります。

60秒以内に株価の真の価値を見る(TIKRで無料) >>> (英語のみ

楽観論の原動力は?

Microchipは自動車、産業、データセンターコネクティビティなどの高価値市場での地位を強化し続けています。これらの分野は民生用電子機器よりも需要が安定する傾向があり、同社が景気変動にさらされるのを和らげている。

経営陣はマイクロコントローラやアナログソリューションの革新に注力することで、Microchipをスマートデバイスのエコシステムの中核に据えています。電気自動車や組込み制御システムの設計で着実に成功を収めていることは、同社の技術が次世代の製造やオートメーションに不可欠であることを示しています。

投資家にとって、これらの傾向は、より予測可能な成長へと徐々にシフトしているビジネスを示唆しています。マイクロチップの一貫したフリーキャッシュフロー、コスト規律、株主還元は、回復を待つのではなく、回復に備える企業であることを示している。

ベアケース循環性とバリュエーション

このような強みがあっても、Microchipは半導体サイクルに左右されます。最終市場の需要が軟調に推移したり、顧客の在庫削減が続いたりすれば、目先の収益が圧迫され続ける可能性がある。

現在の株価バリュエーションは、回復期待も反映している。将来利益の29倍前後で取引されているマイクロチップは、特に収益成長がまだ正常化していない現状では、過去の基準から見ても割安とは言えない。

投資家にとってのリスクはタイミングだ。反発が遅れれば、たとえ長期的なテーゼが維持されたとしても、今後1、2年のリターンは限定的となる可能性がある。上昇ポテンシャルをフルに発揮するには、忍耐がカギとなりそうだ。

2028年の展望:マイクロチップの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、Microchipが2028年までに1株当たり104ドル近辺で取引される可能性を示唆しています。これは現在の水準から約67%アップ、年率換算で約24%のリターンとなります。

この結果は健全な回復を前提としていますが、過度に積極的なものではありません。Microchipがより大きな利益を得るためには、自動車および産業市場においてより早い需要の加速が必要であり、さらに高価値チップによるマージンの拡大が必要です。

投資家にとって、Microchipは投機的な投資ではなく、着実に成長していく投資家に見えます。そのファンダメンタルズと実行の質は、サイクルを通して保有し、市場が安定した後に長期的な複利効果を得ることを望む投資家にとって魅力的です。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。