テラダイン株式の主要統計

- テラダイン株の価格変動:20.5

- 10月29日現在の株価:174ドル

- 52週高値:177ドル

- 目標株価: $154

今すぐライブTIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください(無料です)。>>>

何が起きたのか?

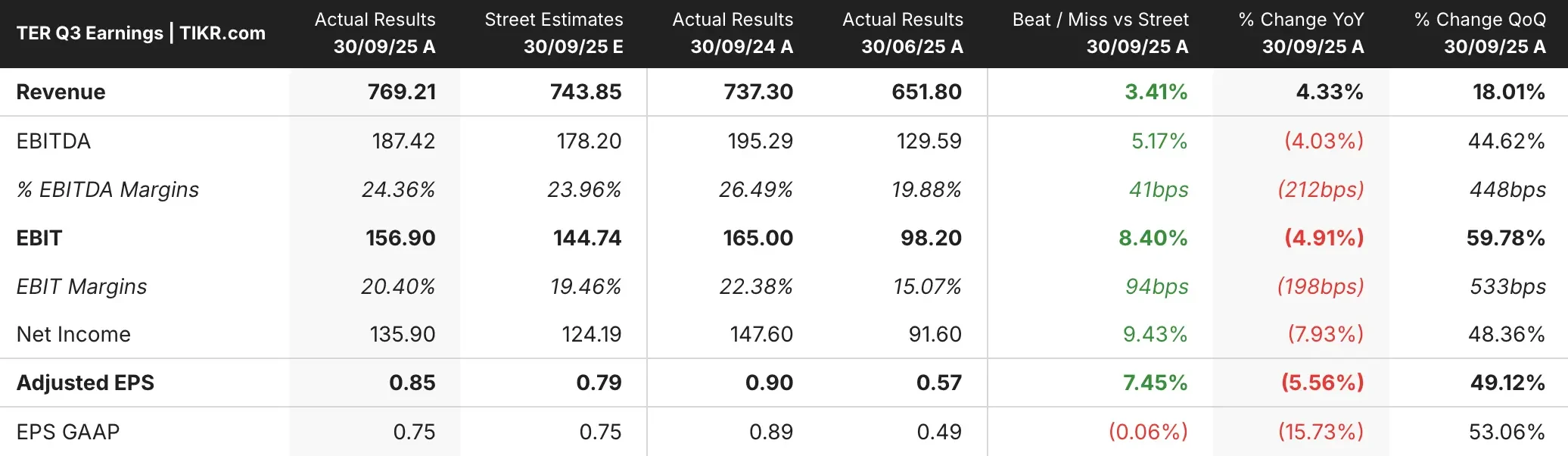

テラダイン(TER)の株価は、自動テスト機器メーカーが業績予想を上回り、AI関連の爆発的な需要に後押しされた第4四半期のガイダンスを発表したことで、20%以上急騰した。

同社の半導体テスト事業は予想を上回る業績を達成し、全体の売上高と利益をガイダンスの上限まで押し上げた。

第3四半期の売上高は前年同期比4%増の7億6,900万ドルとなり、アナリスト予想の7億4,385万ドルを上回った。非GAAPベースの利益は1株当たり0.85ドルで、前年から約5.5%減少したが、ウォール街の予想0.79ドルを上回った。

グレッグ・スミス最高経営責任者(CEO)は、テラダイン社の第4四半期の売上高は9億2,000万ドルから10億ドルの間で、第3四半期から前四半期比25%の大幅増を見込んでいると発表した。このガイダンスは、8億1,700万ドルというアナリスト・コンセンサスを容易に上回った。また、非GAAPベースのEPSガイダンスは1.20~1.46ドル(中間値1.33ドル)で、予想の1.04ドルを上回った。

「第4四半期を見据えても、AI関連のテスト需要はコンピュート、ネットワーキング、メモリの各分野で堅調を維持している」とスミスは述べた。

このガイダンスは、2024年第4四半期比で27%の成長を示しており、AIインフラの構築が年末に向けて加速していることを示している。

第3四半期決算は、テラダインの事業構成の変化を示した。システムオンチップ(SoC)の売上高は4億4000万ドルで、前四半期比11%増、前年同期比12%増。

メモリ・テストの売上高は、HBM(高帯域幅メモリ)とAI関連のLPDDR需要に牽引され、前四半期比2倍以上の1億2800万ドルとなった。

メモリ収益の約75%はDRAMによるもので、そのほぼすべてがDRAMとHBMの最終性能テストによるものである。

TERの株式投資家にとって最も印象的だったのは、AIがビジネスを支配するようになったことだ。

スミスが明らかにしたところによると、第3四半期における同社の総売上高のうち、AI関連アプリケーションが占める割合は約50%だった。この数字は第4四半期には約60%に跳ね上がり、テラダインがモバイル機器テストに依存してきた歴史から劇的な変化を遂げている。

「2025年下半期の売上高は、わずか3ヶ月前の予想より50%以上増加しています」と、スミスは特にコンピュート・セグメントについて語った。

この増加の一部は、顧客が注文を前倒ししたことによるものだが、その大部分は、真の需要加速を反映している。

アナリストによるテラダイン株の成長予測と目標株価を見る(無料です!)>>>こちら

テラダイン株について市場が伝えていること

テラダイン株に対する市場の熱狂的な反応は、投資家がテラダインが数年にわたるAIインフラ構築で資本を得るのに絶好の位置にあると考えていることを示唆している。

同社のUltraFLEXplusテストシステムは、消費電力とテストデータの要件が厳しい高性能プロセッサーとネットワーク機器向けに明確に設計されている。AIチップがより複雑になるにつれ、テラダインのアーキテクチャ上の優位性はより貴重なものとなる。

TERの株式投資家たちは、メモリ・テストにおける同社の進歩についても心強いニュースを受け取った。テラダインは現在、メモリ・ダイ・ウェーハ・ソート、ポストスタック・ウェーハ・テスト、シングルド・スタック・テストといった主要なHBMテスト・インサーションすべてに参加している。

テラダインは、第2四半期にデザインインを獲得した後、第3四半期にシングレーテッド・スタック・テストの量産出荷を開始した。経営陣は、今年のメモリ・テスト市場全体が2桁前半に落ち込んでいるにもかかわらず、メモリ・テストの収益は2024年の水準を維持すると予想している。

重要な進展がひとつある:テラダインは、新規のVIP(垂直統合型プレーヤー)顧客やマーチャントGPUメーカーからデザインウィンを獲得しつつある。

しかし、スミスは、第3四半期の業績と第4四半期のガイダンスには、これらの新しい機会からの収益は含まれていないことに注意した。

このような設計受注が量産出荷に結びつけば、現在の予測に大幅な上振れをもたらす可能性がある。

テラダインでは、UltraFLEXテスターの設置ベースでも稼働率が上昇し、システムのアップグレードが減少している。

経営陣は、顧客が未稼働のシステムの在庫を使い果たしたと見ており、これは将来の需要の変化が、単に遊休機器を再稼働させるのではなく、新しいシステムの販売に直接的に反映されることを意味する。

TERの在庫については、第4四半期が生産能力と出荷能力の新たな高水準となる。経営陣は、第1四半期のプロジェクトの一部を第4四半期に前倒ししたことはストーリーの一部であり、投資家は第3四半期から第4四半期までの成長を単純に2026年までの直線に外挿するべきでないことを認めた。

しかし、スミスは、同社が2026年に「継続的な力強さ」と「堅実な成長」を見込んでいることを強調し、これは主にAIと、彼が「垂直化」と呼ぶもの(ハイパースケーラーが独自のカスタムチップを設計する傾向)が原動力になっていると述べた。

第3四半期の売上総利益率は58.5%で、好調なミックスによりガイダンスを上回った。第4四半期の利益率は、加速する需要に対応するための一時的な供給コストと、複数の地域にまたがる工場拡張への投資により、57~58%と若干低下する見込み。

営業費用は、テラダインが研究開発費とAIビジネスチャンスに向けた市場開拓能力に投資しているため増加している。第4四半期ガイダンスの中間値では、非GAAPベースの営業利益率は25.5%に達するはずである。

テラダインはまた、11月3日付でサンジェイ・メータ氏の後任としてミシェル・ターナー氏をCFOに任命したことも発表した。2019年からCFOを務めてきたメータ氏は、2026年に退任するまでの間、能力拡大をサポートするエグゼクティブ・アドバイザーとして残る。

資本配分の観点からは、テラダインは株主への積極的な現金還元を続けている。第3四半期には2億4,600万ドルの自社株買いを行い、1,900万ドルの配当金を支払った。

累計では5億7,500万ドルを株主に還元しており、これは同期のフリー・キャッシュ・フローの約2.5倍に相当する。経営陣は、約4億ドルのキャッシュを維持する一方、クレジットラインをより頻繁に使用して事業資金を調達する計画である。

2025年以降についてスミスは、AI、垂直化、電動化という長期的テーマは "揺るぎない "と述べた。

同社は、1月の決算説明会で最新の長期財務目標を発表する予定だが、経営陣は、将来的にAIを活用したセグメントがビジネスモデルに占める割合がはるかに大きくなることを強く示唆した。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>。

テラダイン株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!