フォード・モーター・カンパニー(NYSE:F)は今年に入り反発し、力強い上昇の後、1株当たり13ドル近辺で取引されている。EVへの移行が引き続き業績を圧迫しているため、成長への期待は低いものの、圧倒的なトラック・ラインナップと規律あるコスト管理に支えられ、株価は安定したバリュー銘柄であり続けている。

最近、フォードはハイブリッド車F-150の生産拡大計画を発表し、北米での競争力強化を目的とした手頃な価格のEVの新ラインナップを発表した。また、コスト削減と商用車部門の需要増により、四半期利益が予想を上回った。これらのアップデートは、フォードの戦略が何としても台数成長を追い求めるのではなく、収益性と効率性に重点を置いていることを示している。

本記事では、ウォール街のアナリストが2027年までにフォードがどのようなポジションになると考えているかを探る。コンセンサス・ターゲットとバリュエーション・モデルを収集し、株価の潜在的な行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は下値限定を示唆

フォードは現在、1株あたり13ドル近辺で取引されている。アナリストの平均目標株価は12ドル/株で、現在の株価を若干下回っており、今後1年間の下値は限定的であることを示唆している。予想には幅があり、アナリストの間で意見が分かれている:

- 高値予想:~16ドル/株

- 低い予想:~10ドル/株

- ターゲット中央値:~12ドル/株

- 格付け:買い2、アウトパフォーム2、ホールド16、売り2

このレンジは、フォードの次の成長段階に対する市場の不透明感を浮き彫りにしている。アナリストは、同社がコスト管理とキャッシュ創出で前進していることを認めているが、ほとんどのアナリストは、これらの強みはすでに株価に反映されていると考えている。投資家にとっては、経営陣がEV戦略の明確な転換を実現するか、予想以上の収益成長を実現しない限り、フォードの上昇ポテンシャルに上限があるように見えることを意味する。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄の上値余地がどの程度あるかを調べてみよう。

フォード成長見通しとバリュエーション

フォードのファンダメンタルズは安定しているが、大きなカタリストがない。

- 収益成長率:2027年まで年平均0.5%成長

- 営業利益率~5%

- フォワードPER:~9倍

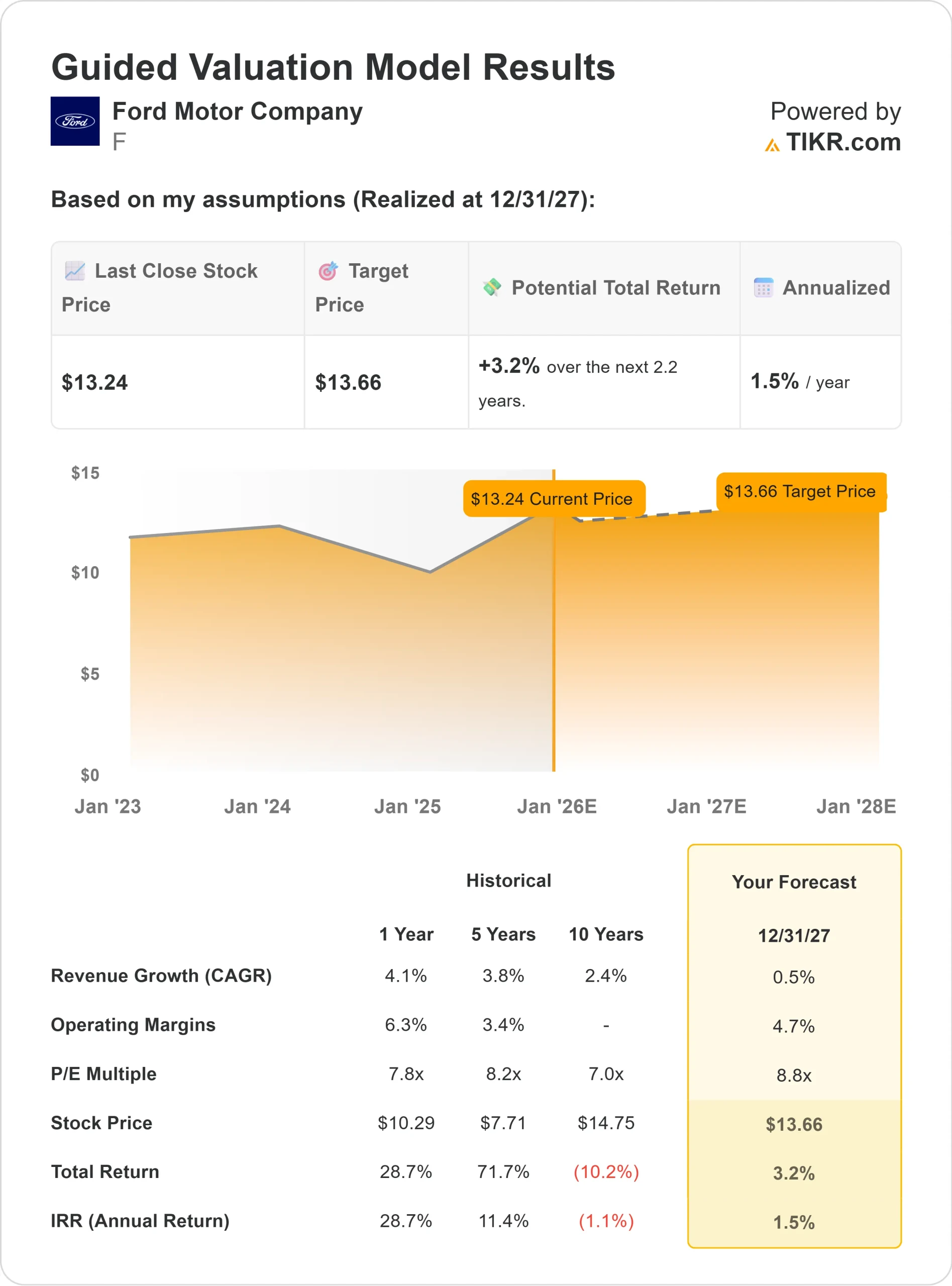

- アナリストの平均予想に基づき、フォワードPERを9倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり~14ドルを示唆している、

- これは、合計で約3%のアップサイド、年率換算で約1.5%のリターンを意味する。

これらの予測は、爆発的な成長ではなく、安定した業績を提供できる企業であることを示している。フォードの4.6%の配当利回りは、トラックと商用車のフランチャイズから得られる信頼性の高いキャッシュフローに支えられ、期待されるリターンの大部分を提供する。投資家にとって、フォードは成長機会というよりも、安定したバリューとインカムゲイン・プレイに見える。増資よりも安定性を優先する投資家には魅力的かもしれない。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>> Ford Guided Valuation Model Results

楽観論の原動力は?

フォードは最も収益性の高い事業を強化し続けている。同社のトラックと商用車部門は業界リーダーであり続け、景気が低迷する中でも確実なキャッシュフローを生み出している。同社のハイブリッド戦略は、F-150のハイブリッドモデルに対する旺盛な需要により、電気自動車の販売不振を補う形で牽引力を増している。

経営陣は資本規律とコスト効率も重視しており、その成果が現れ始めている。営業利益率は徐々に改善し、同社は台数成長よりも収益性を優先している。投資家にとって、これらの行動は、フォードが市場サイクルを通じて収益の安定性を維持し、株主価値を守る手段を備えていることを示唆している。

ベアケース成長とEVの不確実性

こうしたプラス材料があっても、フォードは継続的な課題に直面している。世界の自動車市場は減速しており、EVの本格展開は予想以上に難航している。遅 れ、価格圧力、テスラや中国の自動車メーカーとの競争激化により、当面は利益率の拡大が制限される可能性がある。

また、フォードには大きなレバレッジがかかっているため、需要が軟化したり生産コストが上昇したりすると脆弱になる。投資家にとっての懸念は、フォードの強固なトラック・フランチャイズが、こうした逆風を相殺するには不十分かもしれないということだ。より速い成長や競争力のあるEVラインアップがなければ、株価は現在の水準付近で足踏み状態が続く可能性がある。

2027年の見通し:フォードの価値は?

アナリストの平均予想に基づき、フォワードPERを9倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までにフォードが1株当たり14ドル近辺で取引される可能性を示唆している。これは、今日の13ドル/株近辺の価格から合計で約3%、年率換算で約1.5%の上昇に相当する。

このモデルは、資本増価は限定的であることを示唆しているが、フォードの4.6%の配当利回りは、堅実なインカムクッションを提供する。投資家にとっては、着実ではあるが目を見張るようなリターン・プロフィールを反映している。この銘柄は、一貫性とキャッシュフローを求める人には適しているが、高成長を狙う人にはあまり魅力的ではない。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。