アライン・テクノロジー・インク(NASDAQ: ALGN)。は2025年、厳しい局面に直面している。個人消費の低迷と歯科市場の回復の遅れにより、クリアアライナーの需要は軟化している。投資家が裁量的な健康製品に慎重になっているため、株価は昨年の高値から急落し、132ドル/株近辺で取引されている。

最近、アラインは堅調な第3四半期決算を発表し、利益率の連続的な改善とiTeroスキャナー事業の堅調な成長を示した。同社はまた、精度と患者の転帰を改善することを目的とした新しいAI駆動型治療計画ツールを発表し、デジタル矯正歯科イノベーションへの継続的なコミットメントを示した。これらのアップデートは、短期的な需要圧力にもかかわらず、アラインがテクノロジーへの投資を継続し、リーダーとしての地位を拡大していることを示しています。

この記事では、ウォール街のアナリストが、アライン・テクノロジーが2027年までにどのようなポジションになると考えているかを探ります。目標株価のコンセンサスとバリュエーションモデルの結果をまとめ、アライン・テクノロジーの今後の可能性を概説します。これらの数値はアナリストの現在の予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

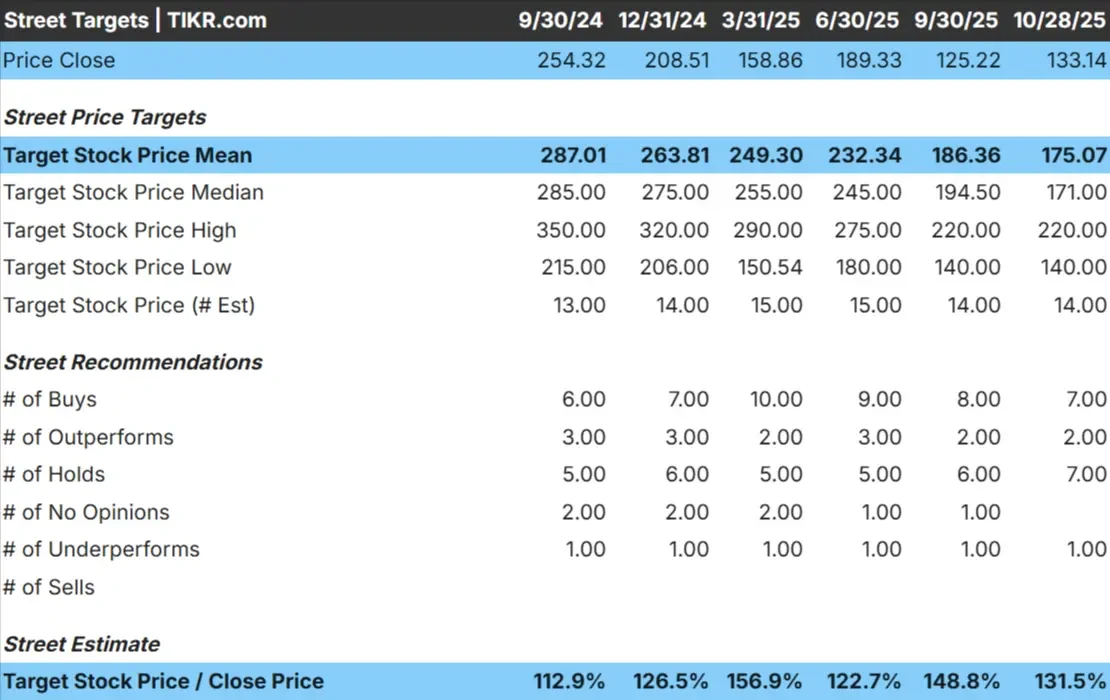

アライン・テクノロジーは現在、132ドル/株付近で取引されている。アナリストの平均目標株価は175ドル/株前後で、約31%の上昇を示唆しています。予想には幅があり、ウォール街のアナリストの間に混在したセンチメントを反映している:

- 高値予想:~220ドル/株

- 低い予想:~140ドル/株

- ターゲット中央値:~171ドル/株

- レーティング買い7、アウトパフォーム2、ホールド7、アンダーパフォーム1

アナリストたちは、この先には大きな上値余地があると見ているようだが、確信度はまだ分かれている。投資家にとって、これは市場が業績のモメンタムの急激な回復よりも、緩やかな安定化を期待していることを示唆している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

アライン・テクノロジー成長見通しとバリュエーション

アライン・テクノロジーのファンダメンタルズは安定しているように見えるが、特別強いわけではない:

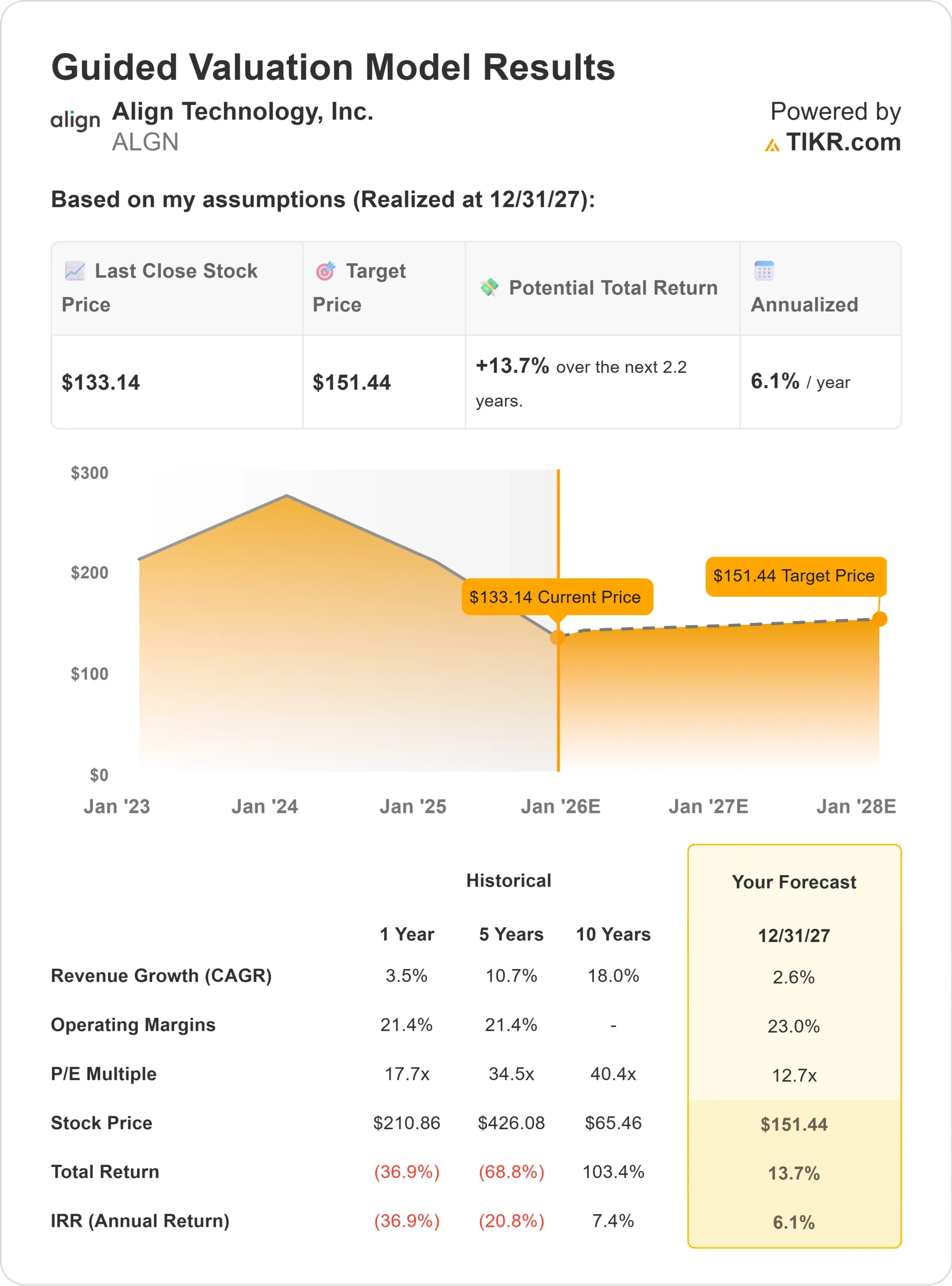

- 売上高は、2027年まで毎年約2~3%の成長が見込まれる。

- 営業利益率は23%近くを維持する見込み

- 株価は長期平均を下回る13倍前後で取引されている。

- アナリストの平均予想に基づき、フォワードPERを約13倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり151ドル程度になることを示唆している。

- これは、合計で約14%のアップサイド、年率換算で約6%のリターンを意味する。

これらの前提によれば、アラインは着実な複利運用が可能である。アラインの株価はファンダメンタルズの割に妥当な水準にあり、大幅な上振れはマージンの回復やグローバル・アライナー市場の需要回復にかかっている。

投資家にとって、アラインは妥当なバリュエーション、信頼できるマージン、中程度の上昇ポテンシャルを備えたバランスの取れたセットアップを提供する。アラインは急成長株というよりも、質の高いコンパウンダーである。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>表示

楽観論の原動力は?

アラインはデジタル矯正歯科の明確なリーダーであり続けている。同社のブランド力、グローバル展開、イノベーションパイプラインは、成長しつつも競争の激しい業界での地位を支え続けている。AIを活用した治療計画やiTeroスキャナーのエコシステム拡大に注力しており、技術的な強みと顧客ロイヤルティを強化している。

国際市場もまた、クリアアライナーの認知度が高まるにつれ、長期的な成長の機会をもたらします。アラインの一貫した製品革新と施術者教育への取り組みは、マクロ環境が改善すれば、この需要を取り込むのに役立つだろう。

投資家にとって、これらの強みは、アラインが収益のモメンタムを徐々に回復させ、長期的にリーダーとしての地位を維持する基盤を有していることを示唆しています。

弱気ケース:回復の遅れと競争

強みはあるものの、アラインの回復には時間がかかる可能性があります。アラインの事業は、消費者マインドや歯科医院の動向に左右されやすく、市場によってばらつきがあります。選択的医療支出の回復が遅れれば、目先の成長が制限される可能性がある。

また、低価格の地域ブランドや伝統的な歯列矯正ソリューションが価格を圧迫しているため、競争も激化している。

投資家にとっての主なリスクは、需要が低迷した場合、アラインの強力なブランドとイノベーションのリーダーシップが、価格と販売量の逆風を相殺するのに十分でない可能性があることです。

2027年の見通し:アラインの価値は?

アナリストの平均予想に基づき、フォワードPERを約13倍としたTIKRのガイド付きバリュエーション・モデルは、アラインが2027年までに1株当たり151ドル近辺で取引される可能性を示唆しています。これは、今日の133ドル/株近辺から約14%の上昇、つまり年率約6%のリターンを意味する。

これは緩やかな回復を意味するが、すでに安定したマージンと緩やかながら着実な成長を前提としている。より強力なリターンを得るためには、アラインはアライナーの数量成長を加速させ、価格決定力を維持し、国際市場での浸透を深める必要がある。

投資家にとって、アラインは安定した長期複利株であり、上昇の可能性は十分にある。同社の一貫した革新性、バランスシートの強さ、そして市場をリードするポジションは、迅速な利益よりも質を重視する忍耐強い投資家にとって、信頼できるホールドとなるだろう。

ウォール街が見過ごす巨大なアップサイドを持つAIコンパウンダー

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。