アビバ plc(AV.)は2025年上半期も好調な業績を計上し、再建の進展が継続した。営業利益は前年同期比 22%増の 10 億 7,000 万ポンド、IFRS 基準による利益は同 25%増の 8 億 1,900 万ポンドとなった。ソルベンシーⅡのカバー率は、強固な資本創出と規律ある業務執行を反映し、206%に強化された。現在、利益の3分の2は「資本の軽い」事業によるものであり、アビバのモデルは、最新の買収であるダイレクト・ライン・グループの統合に伴い、より安定的で高収益の事業へとシフトしている。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができます。

アビバの事業ライン全体で幅広い成長が見られた。損害保険料は 7%増の 62 億 9,000 万ポンド、ウェルス・リタイアメント事業の売上高は 9%増の 215 億ポンドとなりました。健康保険部門も好調で、保有契約保険料は 14%増の 10 億ポンドとなった。経営陣は中間配当を10%増額して1株当たり13.1ペンスとし、10年連続の増配となった。アマンダ・ブラン最高経営責任者(CEO)によると、アビバは2026年までに営業利益20億ポンドを達成する軌道にあり、2024年から2026年にかけての累積現金送金額は58億ポンド超を目標としている。

長年にわたる再編を経て、アビバは現在、英国、アイルラン ド、カナダに特化した合理的で多角的な保険会社として事業を展 開している。2025年7月に完了したダイレクト・ラインの加入により、400万人を超える新規顧客が加わり、英国の自動車保険と住宅保険におけるアビバのプレゼンスが強化される。統合は現在進行中であり、投資家は、同社が利益ある成長の次の段階に向けて取り組む中で、コスト・シナジーと実行リスクを注視している。

TIKRの強力な新バリュエーション・モデル(無料!)で、どんな銘柄も素早く評価 >>

財務ストーリー

2025年上半期、アヴィバは資本と収益の目標に向けて着実に前進した。ソルベンシーⅡ基準の営業自己資本は前年同期比 20%増の 9 億 900 万ポンドとなり、IFRS 基準の株主資本利益率は前年の 14.8%から 20.6%に上昇した。現金送金は 7%増の 10 億 2,000 万ポンドとなり、同グループのバランスシートの 強さと現金化能力を実証した。英国の自動車保険では価格競争が続き、一括購入型年金保険では新規契約件数が低調であったが、これらの業績は、経営陣が規律ある価格設定と資本配分を通じて対処した結果である。

| 指標 | H1 2025 | 前年同期比 | H1 2024 |

|---|---|---|---|

| 営業利益 | £1.07B | +22% | £875M |

| IFRS利益 | £819M | +25% | £654M |

| ソルベンシーII カバー率 | 206% | +3 pp | 203% |

| 現金送金 | £1.02B | +7% | £959M |

| 損害保険料 | £6.29B | +7% | £6.01B |

| ウェルス・リタイアメント売上 | £21.5B | +9% | £19.7B |

| 中間配当 | 13.1p | +10% | 11.9p |

地域別では、英国およびアイルランドの損害保険料は、好調なコマーシャル・ラインのプライシングと、アビバとネーションワイドとのトラベル・パートナーシップのような仲介チャネルを通じた成長に助けられ、9%増の 41 億 4,000 万ポンドとなった。カナダの損害保険料は、個人保険の堅調な需要を反映して 4%増の 21 億 4,000 万ポンドとなった。一方、ウェルス・ネット・フローは前年同期比 16%増の 58 億ポンドとなり、ア ビバの長期投資プラットフォームの底堅さを浮き彫りにしました。全部門にわたり、コスト規律とポートフォリオの簡素化が利益拡大を支え、 インフレ連動の保険金費用による短期的な逆風を相殺しました。

ダイレクト・ラインの買収により、規模と複雑性の両方が加わります。アビバは、プライシングの効率化とテクノロジーの統合に より、2026 年までに年間 1 億ポンドの実行利益のシナジーを引き出す 計画である。経営陣は、統合は順調に進んでおり、ダイレクト・ラインの中核的な引受業績に支障はないと述べている。

自動車保険は前年比6%増の370万件、モーター保険は横ばいの490万件。この買収の財務上のメリットが完全に実現するのは2026年後半だが、アヴィバは英国の230億ポンドの損害保険市場でより大きなシェアを獲得し、複数の商品ラインにわたって顧客との関係を深めることができる。

1. キャピタル・ライト成長戦略が勢いを増す

アビバは、ウェルス、ヘルス、プロテクションなど、資本を重視した事業への長期的なシフトを進めており、その結果、継続的に目に見える利益を上げている。グループ営業利益の 3 分の 2 は、5 年前の半分から現在ではこれらのセグメントから生じている。このようなキャピタル・ライト・ミックスにより、フリー・キャッシュの創出が向上し、 持続的な配当成長が可能となり、アヴィバは 2026 年まで累計 58 億ポンド超の現金送金を目 指しています。この戦略はまた、年金と一括購入契約の資本変動に対するクッションとなり、アビバはテクノロジーと成長に再投資する柔軟性を高めている。

同時に、価格逆風が強まっている損害保険や一括払い年金など、引き受けの多い分野では規律を維持している。一部のアナリストは英国の自動車市場におけるマージン圧縮のリスクを指摘しているが、経営陣が台数ではなく保険引受の収益性に重点を置いていることが功を奏している。グループのコンバインド・オペレーティング・レシオは前年同期比80ベーシス・ポイント改善し94.6%となったが、これはリスク選択とコスト管理の改善を示すものである。

2.ダイレクト・ラインの統合実行リスクを伴う戦略的アップサイド

2025年7月に完了したダイレクト・ラインの買収は、アヴィバにとって過去10年間で最大の取引であり、英国の保険業界を変革する最も大きな動きの一つである。この買収によりアビバは、貴重なブランド・エクイティと顧客データとともに、英国の自動車保険と家庭保険で市場をリードする地位を獲得した。統合作業は急ピッチで進められており、初期の兆候によれば、業務上の混乱は最小限である。ダイレクト・ラインの正味保険マージンは、より規律ある価格設定と経費管理を反映し、7.6 ポイント改善し、9.4%となった。

しかし、統合リスクは依然として重要な検討事項である。アヴィバは、規制遵守と顧客維持を確保しつつ、引受システム、販売チャネル、ITインフラを両社間で整合させなければならない。アマンダ・ブラン最高経営責任者(CEO)は、この統合による財務上のメリット、特に年間1億ポンドのシナジー効果は徐々に実現され、2026年後半には大きな効果が期待できると強調している。この合併が成功すれば、アビバの規模は大幅に拡大し、資本負担の軽い軌道を加速させることができる。

TIKRで60秒以内にアビバのような銘柄を評価する(無料です) >> 3.

3. 収益性と見通し:自信と実行への挑戦

2026年までに営業利益20億ポンドを達成するというアビバのガイダンスは野心的だが、その信憑性は高まっている。自己資本利益率はすでに 20%を超え、ソルベンシーⅡのカバー率も 206%と、資本基盤は堅固なままである。特に、保険金支払いにインフレ圧力がかかり、再保険市場が不安定な中、成長とリスクコントロールのバランスを重視する経営陣は心強い。富裕層向け保険と医療保険の力強いモメンタム、デジタル販売における継続的な拡大により、アビバは2026年まで1桁台半ばから後半の利益成長を維持できる態勢にあると思われる。

それでも、投資家は効率性とコスト削減の進展を見たいだろう。ダイレクト・ラインの統合は短期的な経費圧迫要因となる可能性があり、英国保険市場における競争の激化はマージンの拡大を制限する可能性がある。しかし、一貫した利益成長を実現し、バランスシートの強さを維持してきたアヴィバの実績は安心感を与える。ブランが言うように、"将来への意欲は衰えておらず、むしろ強くなっている"。

TIKRの教訓

アビバの2025年の業績は、保険会社の復活ストーリーを補強するものである。アビバ・グループは減資戦略を実行し、健全なキャッシュ創出を維持し、すべての主要部門で収益性を強化している。ダイレクト・ラインの買収は短期的な統合リスクをもたらすが、長期的には規模とコストのシナジー効果をもたらし、2026年までのキャッシュフローの成長を加速させる可能性がある。配当が上昇し、収益が改善していることから、アビバは英国で最も信頼できる金融機関の1つとしての評判を確固たるものにしている。

投資家にとって重要なのは、アビバがこの勢いを維持できるかどうかではなく、新たな事業構成の複雑さを吸収しながら、この成長をいかに効率的に持続可能な株主リターンにつなげられるかということである。

2025年にアビバ株を買うべきか、売るべきか、保有すべきか?

アビバの2025年の堅調な業績、現金収支の改善、魅力的な配当の軌道は、インカム重視の投資家にとって魅力的な長期保有銘柄である。統合が順調に進み、市場環境が安定すれば、2026 年の利益目標 20 億ポンドは達成可能と思われる。ダイレクト・ラインの吸収に伴う短期的なボラティリティは予想されるものの、アビバの多様なモデルと規律ある執行が、特に英国金融セクターで着実な複利運用を求める投資家にとって、強気の見通しを支えている。

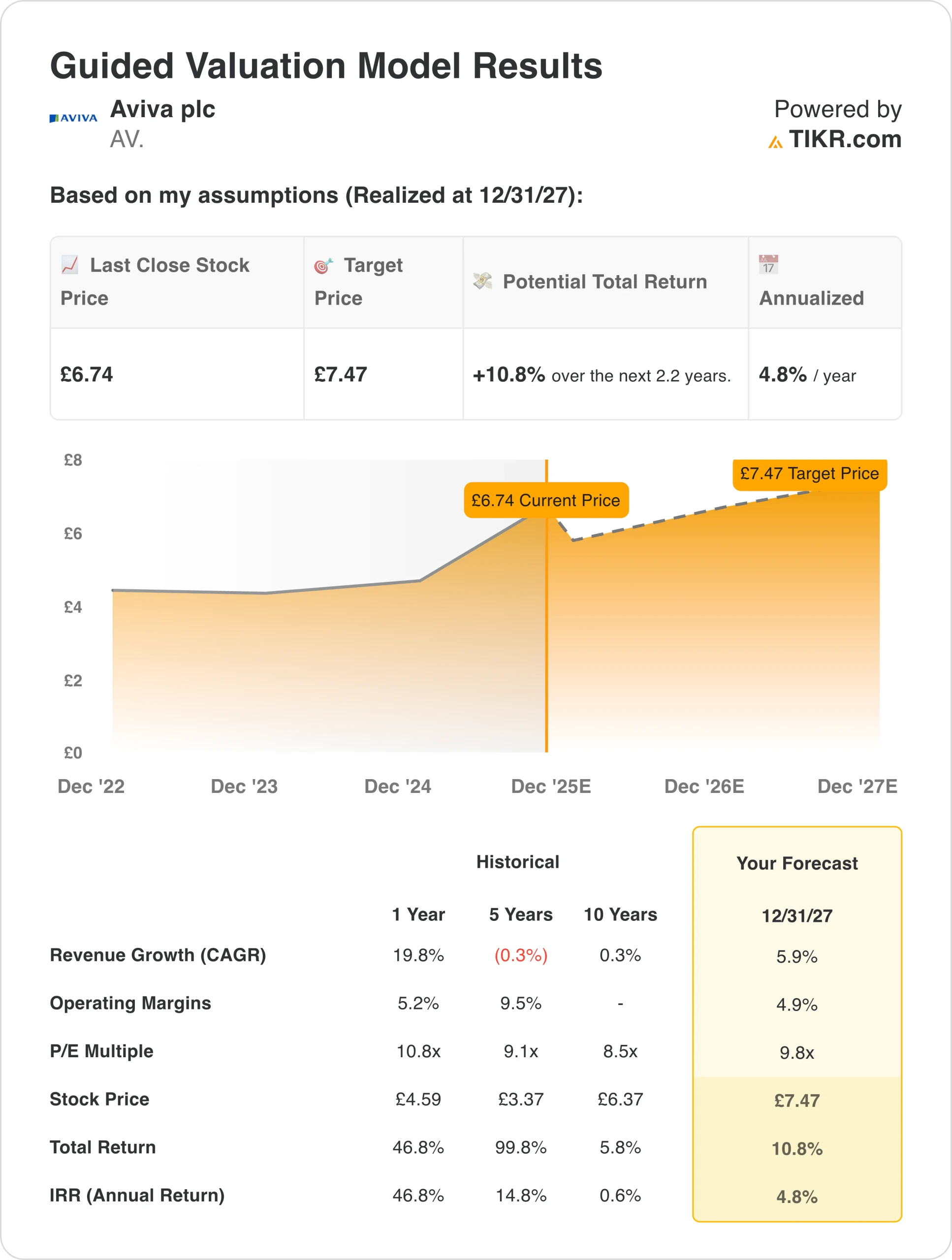

アビバの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます 。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!