ゼネラルモーターズ(NYSE:GM)はこの1年で力強い回復を遂げた。コスト規律、堅調なトラック需要、利益率の改善をめぐる楽観論を反映し、株価は1年前の45ドル/株前後から急騰し、69ドル/株近辺で取引されている。自動車市場は依然として競争が激しいが、GMの中核事業の遂行と規律ある資本戦略が投資家の信頼回復を後押ししている。

先ごろGMは、トラックとSUVラインナップの堅調な業績が牽引し、予想を上回る好調な第3四半期決算を発表した。コスト抑制と北米の堅調な需要が収益性を下支えし、同社は通期業績ガイダンスを上方修正した。しかし、電気自動車の展開は依然として遅れており、経営陣はウルティウム・プラットフォームの生産立ち上げの遅れを認めている。それでも、GMはEVの長期目標を繰り返し、バッテリーとソフトウェア開発への投資を継続した。同社はまた、自社株買いプログラムを拡大し、強固なバランスシートと一貫したキャッシュフロー創出への自信を反映した。

本記事では、ウォール街のアナリストが2027年までにGMがどのような位置づけになると考えているかを探る。TIKRのコンセンサス・ターゲットとバリュエーション・モデルをもとに、GMの潜在的な方向性を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができる(無料)>>。

アナリストの目標株価は限定的なアップサイドを示唆

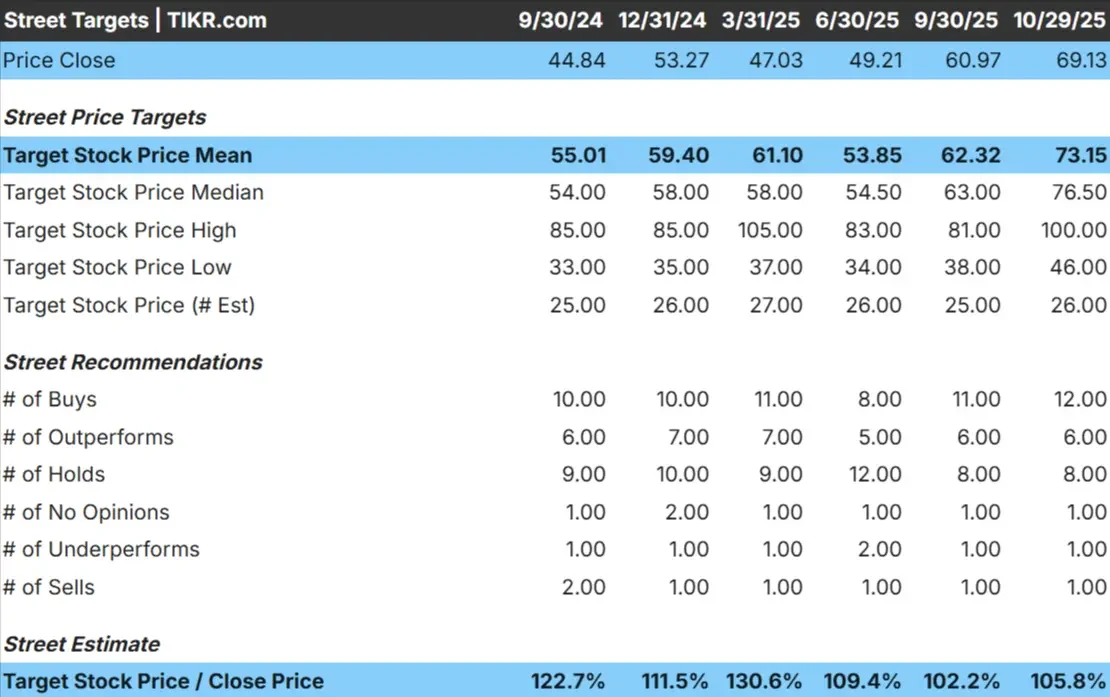

GMは現在、1株あたり約69ドルで取引されている。アナリストの平均目標株価は73ドル/株で、今後12ヶ月間の上昇率はおよそ6%である。予想には緩やかな幅がある:

- 高値予想:~100ドル/株

- 低い予想:~46ドル/株

- 目標株価の中央値:~77ドル/株

- レーティング買い12、アウトパフォーム6、ホールド8、アンダーパフォーム1、売り1

アナリストはここからの上値は限定的と見ており、回復ストーリーの大半はすでに織り込み済みであることを示唆している。強気予想と弱気予想のスプレッドは依然大きく、これはEV市場が発展する中でGMが利益成長を維持する能力に対する不確実性を反映している。キャッシュ創出とコスト規律は確固としたプラス材料だが、さらなる利益は、経営陣が今後2年間でEV投資を実質的な収益力に変えられるかどうかにかかっているかもしれない。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

GM:成長見通しとバリュエーション

GMのファンダメンタルズは安定しているように見えるが、強力な成長カタリストを欠いている:

- 売上高は2027年までほぼ横ばいと予想

- 営業利益率は7%近辺と予想

- 株価は、過去平均に近い15倍前後で取引されている。

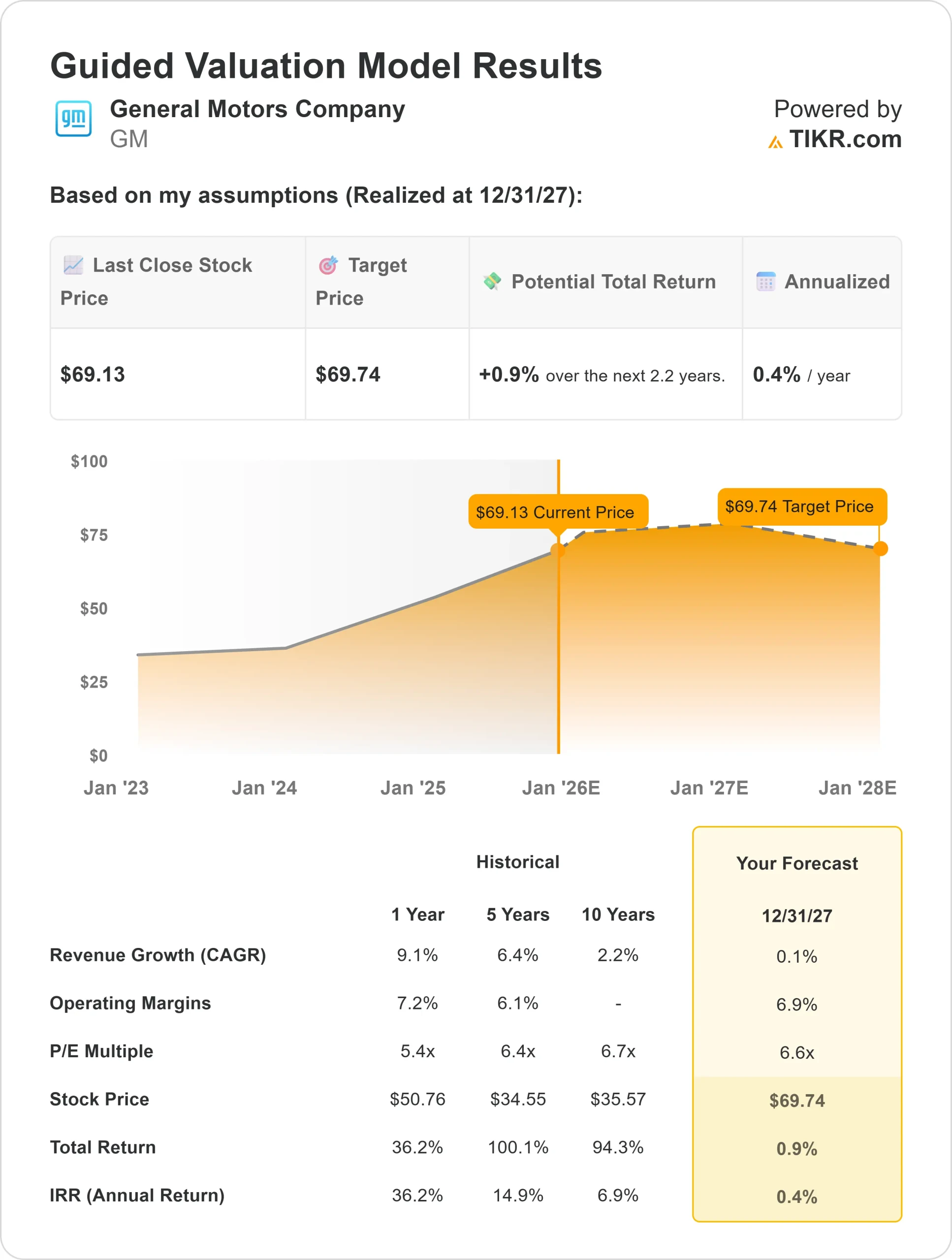

- アナリストの平均予想に基づき、6.6倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに株価が70ドル/株付近で取引される可能性を示唆している。

- これは、約1%のアップサイド、年率換算で約0.4%のリターンを意味する。

これらの推定は、GMが現在の水準で公正に評価されていることを意味する。強力な業務執行と株主還元が株価を支えてきたが、収益成長への道筋が明確にならない限り、倍率の拡大は期待できそうにない。

投資家にとって、GMは安定したマージンと強力なキャッシュフローを基盤にした信頼できる産業株である。しかし、EVへの移行がアナリストの予想よりも早く勢いを増した場合にのみ、意味のある上昇局面が訪れるかもしれない。

ゼネラルモーターズガイド付きバリュエーションモデル結果

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

北米におけるGMの強固な地位が引き続き収益性を支えている。利益率の高いトラックとSUVの需要は引き続き底堅く、価格規律の改善が台数減にもかかわらず安定したマージンを支えている。特に製造効率とサプライチェーン・マネジメントを中心とするコスト管理は、自動車サイクルが減速する中でも収益を安定させるのに役立っている。

資本還元に対する経営陣の新たな注力も際立っている。GMは最近自社株買いを再開し、健全な配当を維持しており、将来のキャッシュフローへの自信を示している。一方、ウルチウムベースの電気自動車の生産は予想を上回るスピードで拡大しており、シボレー・エクイノックスEVやシルバラードEVのような新たな投入により、大衆市場の電動化におけるGMのリーチが広がる可能性がある。

投資家にとって、こうした強みは、GMが厳しい環境の中で順調に業績を伸ばしていることを示唆している。コスト規律、株主還元、長期的なEV戦略のバランスは、2027年まで安定した業績を上げるための信頼できる基盤となっている。

ベアケース:低成長とEVの不確実性

このようなプラス材料があっても、GMの成長ストーリーは依然として現実的な課題に直面している。収益トレンドは平坦化し、レガシー自動車メーカーと新興企業がEV市場シェア争いを繰り広げる中、自動車業界全体の競争は激化している。電気自動車の需要が鈍化したり、バッテリーコストが高騰したりすれば、利益率の拡大が困難になる可能性がある。

GMのバリュエーションも、すでにかなりの楽観論を反映している。株価は推定フェアバリュー近辺で取引されているため、利益成長がサプライズで上振れしない限り、投資家の上値は限られるかもしれない。金利上昇とトラック・セグメントにおける潜在的な価格圧力は、さらに前進を制限する可能性がある。

投資家にとっての主なリスクは、GMのEV移行に時間がかかるか、予想より収益性が低くなることだ。収益や利益率の伸びが明確に加速しなければ、株価は当面レンジ相場が続く可能性がある。

2027年の見通し:GMの価値は?

アナリストの平均予想に基づき、フォワードPERを6.6倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までにGMが1株当たり70ドル近辺で取引される可能性を示唆している。これは、今日の価格から約1%、年率換算で約0.4%の上昇を意味する。

この予測は安定性を強調する一方、GMの反発がすでに織り込み済みであることを示している。GMがより高い利益を得るためには、EVの台数を安定的に伸ばし、電動化投資が本業のマージンを侵食することなく収益性を維持できることを実証する必要がある。

投資家にとって、GMは強力なキャッシュフローと規律ある執行を基盤とする着実なバリュー・プレイに見える。しかし、大きなリターンを得るには、EV戦略が長期的な収益成長につながることを経営陣が証明できるかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。