アナログ・デバイセズ社(NASDAQ:ADI)は、半導体業界で最も利益を上げている企業の一つである。は、半導体業界で最も収益性の高い企業の一つである。同セクターはさまざまな需要動向に直面しているが、ADIのマージンの強さとキャッシュ創出は投資家の自信を保っている。株価は233ドル近辺で取引されており、直近の高値258ドル近辺をわずかに下回っている。

最近、アナログ・デバイセズは、産業用および自動車用セグメントの好調に牽引され、予想を上回る好調な2025年度第3四半期決算を発表した。堅調な需要と効果的なコスト管理を反映し、売上高と調整後利益はともに前年同期比で増加した。売上総利益率は60%を超える堅調な水準を維持し、経営陣は2026年に向けた受注動向の改善を強調した。同社はまた、欧州事業の拡大と次世代アナログ・ソリューションへの投資を継続し、長期的かつ持続可能な成長への注力を強調している。

この記事では、コンセンサス目標株価とTIKRのガイド付きバリュエーション・モデルに基づき、ウォール街のアナリストが2027年までにADIの株価がどの程度になると予想しているかを探ります。これらの数値はアナリストの予測を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができます(無料) >>>。

アナリストの目標株価は緩やかな上昇を示唆

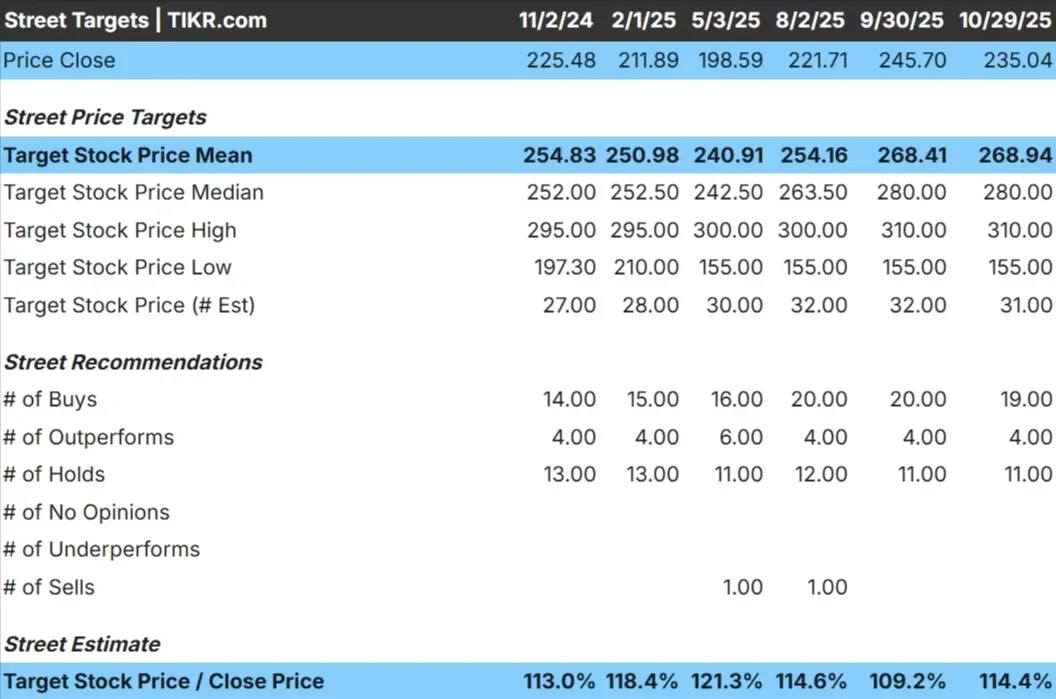

アナログ・デバイセズは現在、1株あたり233ドル近辺で取引されている。アナリストの平均目標株価は269ドル/株で、今後1年間で約14%の上昇を示唆している。予測は、ウォール街全体の様々な期待を反映した幅広いレンジを示している:

- 高値予想:~310ドル/株

- 低い予想:~155ドル/株

- ターゲット中央値:~280ドル/株

- レーティング買い19、アウトパフォーム4、ホールド11

投資家にとって、需要が予想より早く安定すれば、小幅なアップサイドが拡大する可能性がある。アナリストは一般的に、ADIは2025年に工業用と自動車用の受注が回復すれば、アウトパフォームする余地のある高品質のコンパウンダーと見ている。また、安定したフリー・キャッシュ・フローと一貫した配当成長により、派手なハイテク銘柄よりも信頼性を求める忍耐強い投資家にとって魅力的な選択肢となっている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

アナログ・デバイセズ成長見通しとバリュエーション

アナログ・デバイセズのファンダメンタルズは、堅調なマージンと規律ある資本管理に支えられ、引き続き堅調である:

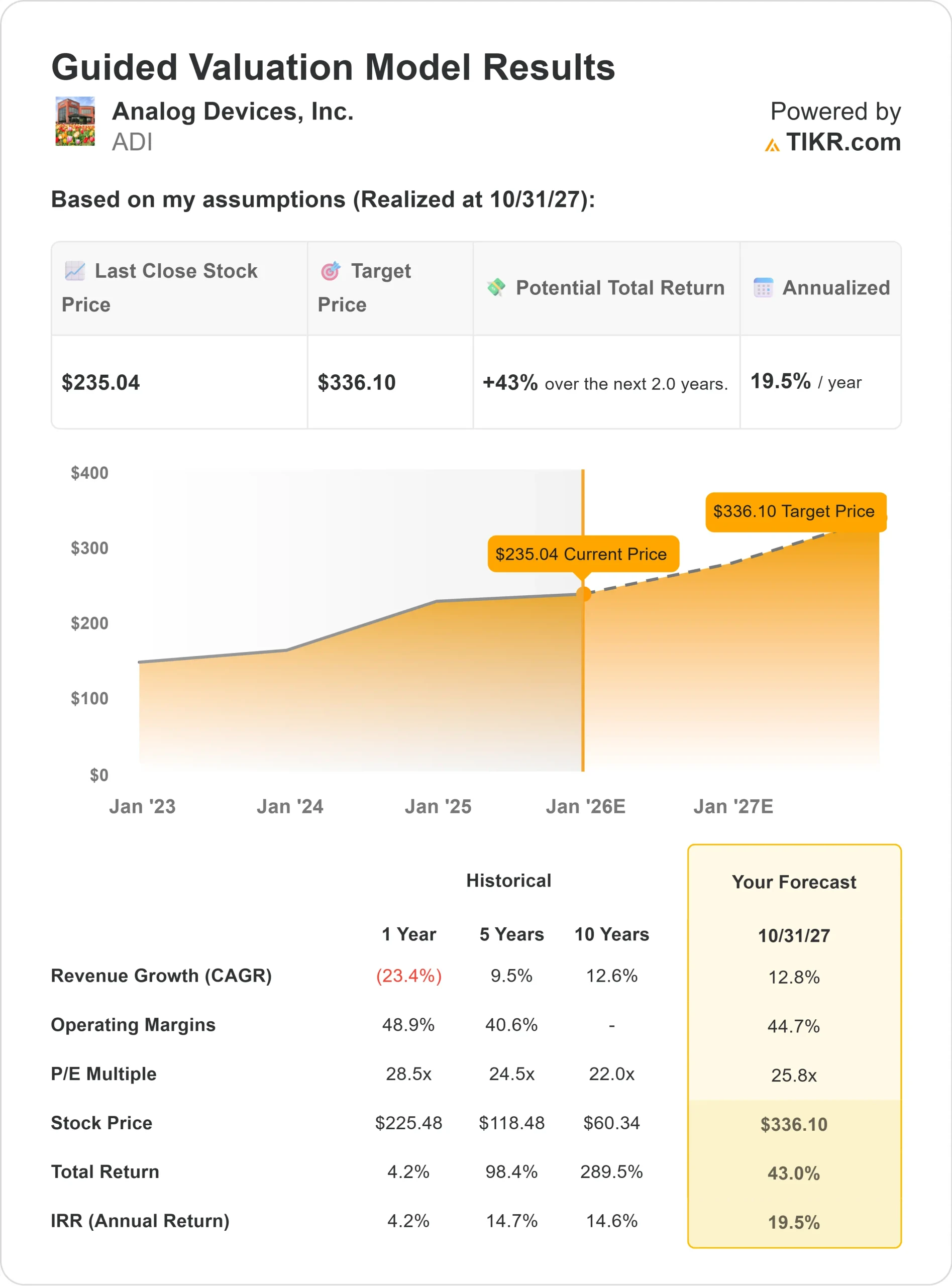

- 売上成長率:2027年まで年率13

- 営業利益率~45%

- 予想PER:~26倍

- アナリストの平均予想に基づき、フォワードPERを26倍としたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり336ドルの収益が見込まれる。

- これは、約43%のトータル・リターン(年率約19%)を意味する。

投資家にとって、ADIが価格決定力を維持し、車載センサー、ファクトリーオートメーション、通信インフラなどの高成長分野で拡大すれば、安定した複利効果が期待できる。ディープ・バリュー・プレイではないものの、利益を一貫して強力なキャッシュフローと株主還元に転換する企業としては、バリュエーションは妥当と思われる。

アナログ・デバイセズ ガイデッド・バリュエーション・モデルの結果

楽観論の原動力は?

アナログ・デバイセズは、半導体分野で最も安定した業績を上げている企業の1つとして際立っている。同社の強みは、車載、産業、通信アプリケーションに不可欠な高性能アナログおよびミックスドシグナル・チップにある。より多くの自動車や工場がデジタル接続される中、ADIの技術はセンシング、電力管理、信号変換において不可欠な役割を果たしている。

経営陣がイノベーションと業務効率に規律正しく注力することで、同社は需要低迷期にも高い利益率を維持することができました。また、ADIは、健全なフリー・キャッシュ・フローに支えられ、配当と自社株買いを通じて多額のキャッシュを株主に還元し続けています。投資家にとって、これらの要因は、長期にわたって安定した収益を上げ続けながら、半導体サイクルを乗り切ることができるビジネスを示している。

ベアケースバリュエーションと景気変動リスク

このような強みがあっても、バリュエーションは依然として考慮事項である。ADIは、テキサス・インスツルメンツやNXPのような同業他社に比べプレミアムに近い水準で取引されており、その実行力とマージンの回復力に対する市場の信頼を反映している。しかし、これは期待値が高いことも意味する。

産業用および通信用需要の回復が予想より遅れたり、在庫の正常化に伴って価格圧力が高まったりした場合、ADIの収益成長は横ばいになる可能性がある。投資家にとっては、次の需要サイクルが予想より早く立ち上がらない限り、短期的な上値は限られることになる。

2027年の見通し:アナログ・デバイセズの価値は?

アナリストの平均予想に基づき、26倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、ADIが2027年までに1株当たり336ドル前後で取引される可能性を示唆しており、これはトータルリターンで約43%、年率換算で約19%に相当する。

この見通しは、安定したマージンの強さと緩やかな需要回復を前提としているが、自動車とファクトリー・オートメーションの成長強化がリターンを押し上げる可能性がある。投資家にとってADIは、爆発的な利益よりも一貫した価値創造を提供し、弾力的なキャッシュフローと規律ある経営を通じて忍耐に報いる高品質のコンパウンド企業に見える。

ウォール街が見落としている大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。