KLAコーポレーション (NASDAQ: KLAC)は、AI主導のチップ需要がセクター全体を押し上げる中、この1年で80%以上上昇し、半導体製造装置分野で最大の勝者の1つとなっている。株価は史上最高値に近い1,235ドル/株近辺で取引されている。バリュエーションの上値の重さが投資家の注目を集めているが、KLAの高い収益性とプロセス制御におけるリーダーシップは、アナリストに楽観的な理由を与えている。

KLAは最近、AIや先端ロジック・チップに使用されるウェーハ検査・計測システムの旺盛な需要に牽引され、予想を上回る四半期決算を発表した。2025年10月29日に提出された2026年度第1四半期決算報告書によると、経営陣は12%の増配と自社株買いプログラムの拡大を発表し、長期的なキャッシュ創出と株主還元への自信を示している。これらの更新は、幅広いチップサイクルが安定化しても、KLAが成長の勢いを維持し続ける能力を反映している。

この記事では、ウォール街のアナリストが2028年までにKLAがどのような位置づけになると考えているかを探ります。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、株価の潜在的な方向性を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は、株価が十分に評価されていることを示唆

KLAは1,235ドル/株付近で取引されており、アナリストの平均目標株価は1,051ドル/株で、現在の水準では上昇の可能性がないことを示している。予想は、ウォール街全体の慎重なセンチメントを反映した狭いレンジを示している:

- 高値予想:~1,300ドル/株

- 低い予想:~745ドル/株

- ターゲット中央値:~1,070ドル/株

- レーティング買い8、アウトパフォーム4、ホールド14、アンダーパフォーム1

投資家にとって、アナリストはKLAが急騰後、すでに十分に評価されていると考えていることを意味する。株価の2024年の好調なパフォーマンスは、AIと半導体需要に結びついた成長の多くを織り込んでいる可能性が高い。業績が予想を上回るか、チップメーカーが新たな設備投資を拡大しない限り、これ以上の上昇は短期的には限定的と思われる。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

KLA: 成長見通しとバリュエーション

同社のファンダメンタルズは引き続きクラス最高水準にあるが、バリュエーションは大きく上昇した後で一杯のように見える:

- 売上高は2028年まで毎年約8%の成長が見込まれる。

- 営業利益率は43%近くを維持する見込み

- 株価は同業他社平均を上回る24倍前後で取引されている。

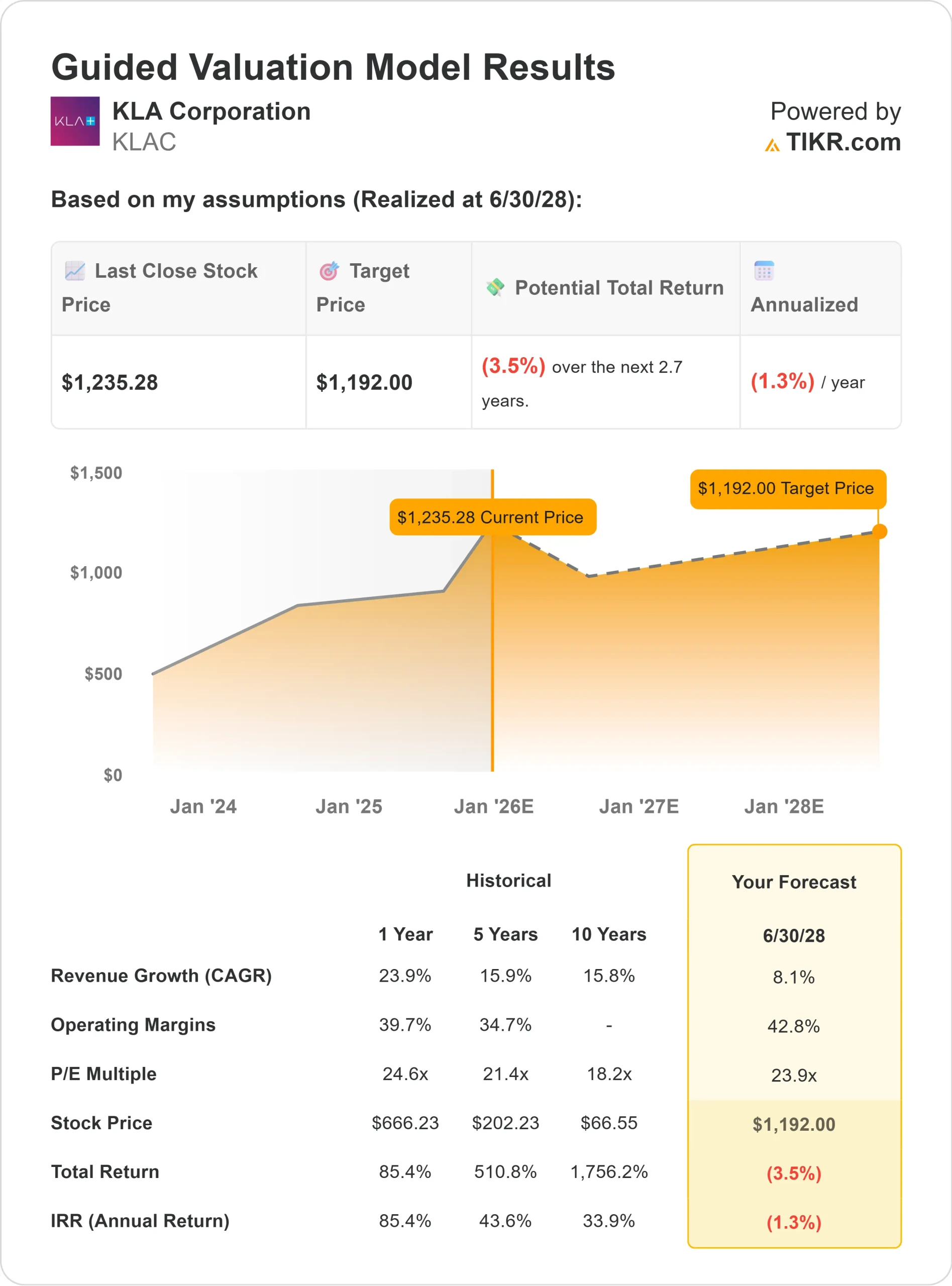

- アナリストの平均予想に基づき、フォワードPER23.9倍を用いたTIKRのガイド付きバリュエーション・モデルは、2028年半ばまでに1株当たり1,192ドル程度になることを示唆している。

- これは、現在価格からの年率換算リターンがほぼ横ばいとなり、合計で約3%の下落を意味する。

投資家にとってこれは、KLAが現在、高付加価値成長ストーリ ーというよりはむしろ、高品質のコンパウンダーという型に はまっていることを意味する。KLAは引き続き優れたフリー・キャッシュ・フローを生み出し、大手チップメーカーとの深いパートナーシップを維持しているが、マージンとバリュエーションがピーク水準に近いため、株価は短期的なチャンスというよりは、長期的な安定ホールドのように見える。

楽観論の原動力は?

KLAは半導体製造チェーンの中核サプライヤーであり続け、チップの歩留まりと品質を保証するプロセス制御と検査システムに特化している。AI、クラウドコンピューティング、高性能ロジックチップがウェハの複雑化を促進する中、KLAの装置はTSMC、サムスン、インテルなどのチップメーカーにとってさらに重要となっている。

経営陣は、技術的な優位性を維持するために研究開発に多額の投資を続ける一方、サービスやソフトウェア事業を拡大し、経常収益の拡大を図っている。フリー・キャッシュ・フローは引き続き好調で、配当増額と自社株買いの両方を支えている。

投資家にとって、こうした強みは、KLAが業界の支出サイクルが変動しても、高い利益率と安定した収益を維持できる好位置にあることを示唆している。

ベアケースバリュエーションと市場サイクル

こうしたプラス材料があっても、バリュエーションには懸念が残る。株価は過去最高値に近い水準で取引されており、長期的な上昇の後、同業他社に対してプレミアムとなっている。ウエハーファブの設備投資が冷え込むか、AI関連の需要が正常化すれば、KLAの収益成長は横ばいになる可能性がある。

アプライド・マテリアルズやラム・リサーチとの競争も激化しており、特に技術サイクルの早い検査・計測機器分野での競争が激化している。顧客からの受注が減速したり、価格圧力がかかったりすれば、業績が圧迫される可能性がある。

投資家にとってリスクとなるのは、わずかな需要の後退でも株価のプレミアム倍率を圧迫し、短期的なリターンを制限する可能性があることだ。

2028年の見通し:KLAの価値は?

アナリストの平均予想に基づき、フォワードPERを23.9 倍としたTIKRのガイド付きバリュエーション・モデルによると、KLA は2028 年半ばまでに1株当たり1,192ドル近辺で取引される可能性がある。これは合計でおよそ3%の下落、つまり今後数年間のリターンがほぼ横ばいになることを意味する。

KLAの収益性と市場でのリーダーシップは依然として卓越しているが、その強さの多くはすでに織り込み済みと思われる。KLAがさらに上昇するためには、新しい検査技術や半導体設備投資の幅広い回復を通じて予想を上回る必要がある。

投資家にとって、KLA は安定したキャッシュフローと卓越したオペレーショナル・エクセレンスを基盤にした信頼できる長期的コンパウンダーであるが、短期的に複数の事業拡大の余地は限られている。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。