ラム・リサーチ・コーポレーション(NASDAQ:LRCX)は、AIに牽引されたチップ需要が半導体装置メーカーへの信頼を再燃させたため、過去1年間で100%以上上昇し、急騰した。株価は現在、過去最高値に迫る161ドル近辺で取引されており、まだ上昇余地があるのではないかという疑問が投げかけられている。

最近ラムは、チップメーカーがAIと先端プロセス・ノードへの投資を拡大する中、ロジックとファウンドリーへの投資が引き続き好調であることを背景に、好調な四半期決算を発表した。同社はまた、ウェーハ精度とエネルギー効率を改善するために設計された新しいSense.i Proエッチ・プラットフォームを発表した。これらのアップデートは、ラムの技術的リーダーシップが、競争の激しい状況においても維持されていることを示している。

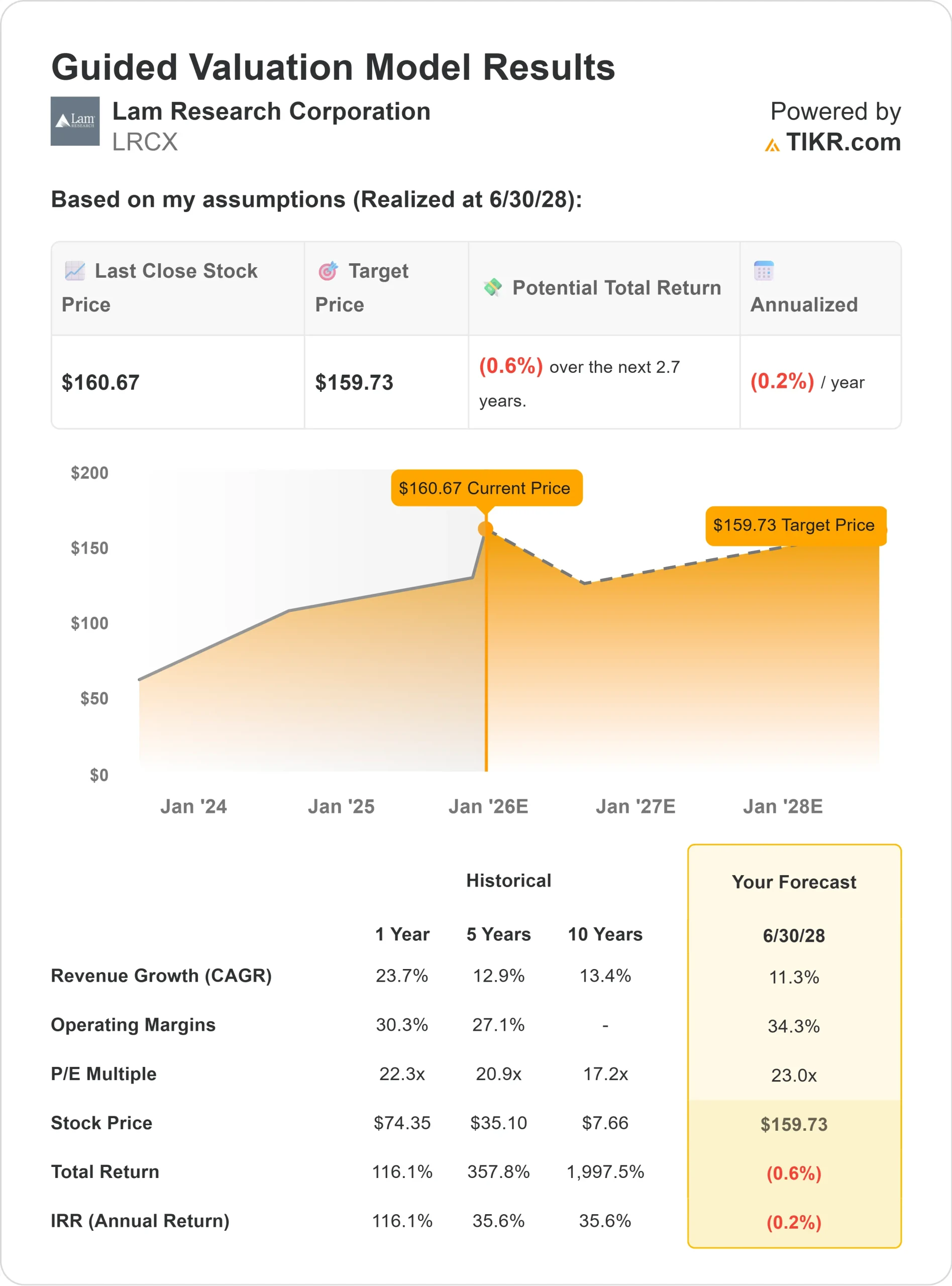

この記事では、TIKRのガイド付きバリュエーション・モデルとコンセンサス目標株価を用いて、アナリストが2028年までにLamにどのような期待を寄せているかを見ていきます。これらの数値はアナリストの予測を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料です)>>>。

アナリストの目標株価は、株価が公正に評価されていることを示唆

Lam Research は現在、1株あたり161ドル近辺で取引されている。アナリストの平均目標株価は158ドル/株で、現在の水準からおよそ1%の下降を示唆している。

予想レンジ

- 高値予想:~200ドル/株

- 低い予想:~84ドル/株

- 目標株価の中央値:~165ドル/株

- レーティング:買い21、アウトパフォーム2、ホールド10、売り2

アナリストは、ラムの力強い上昇の後、公正に評価されていると見ているようだ。投資家にとって、現在の株価はすでにAIと半導体の成長に関する楽観論を反映している。新たな設備投資の波や予想を上回るチップ需要が現れない限り、ラムはここから大きなリターンというよりは安定したリターンを提供する可能性が高い。

ラム・リサーチ・アナリストの目標株価

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ラムリサーチ成長の見通しとバリュエーション

Lamのファンダメンタルズは引き続き強固で一貫している:

- 売上高は2028年まで毎年約11%の成長が見込まれる

- 営業利益率は34%近くを維持

- 株価は先見利益の23倍前後で取引されており、過去の平均とほぼ同水準

- アナリストの平均予想に基づき、23倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、2028年半ばまでに1株当たり160ドル程度になることを示唆している。

- これは、今後数年間のトータルリターンが(0.6%)程度とほぼ横ばいであることを意味する。

これらの予測は、Lamが安定的に複利効果を上げられることを示しているが、大きな上振れはすでに織り込み済みかもしれない。投資家にとって、Lamは安定した収益力を持つ優良な長期ホールド銘柄のように見えますが、大きな利益を得られるかどうかは、再び旺盛なチップ需要とAIインフラ支出に左右されるでしょう。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>について

楽観論の原動力は?

ラムはウェハ製造ツールの専門知識を有しており、AIとデータセンターの拡張サイクルの中心に位置している。ファウンダリーやメモリーメーカーからの旺盛な需要が受注を支え続け、新しいエッチング・成膜プラットフォームが先端チッププロセスでのシェア拡大を後押ししている。

投資家にとって、これらの強みは、ラムが構造的な半導体成長に向けて好位置にあることを示唆している。AIとメモリーへの投資が堅調に推移すれば、ラムは幅広い装置セクターよりも安定したリターンを実現できるだろう。

ベアケースサイクルと評価圧力

このようなプラス材料があっても、ラムは依然として半導体サイクルに縛られている。ウェハ・ファブ設備投資の減速、中国への輸出規制、ファウンドリー投資の軟化などが、業績の重荷となる可能性がある。一部のアナリストは、ラムの最近の成長の一部は、将来の成長から前倒しされている可能性があると指摘している。

バリュエーションも懸念材料だ。楽観的な見方の多くがすでに株価に反映されているため、需要が冷え込めば、リターンに上限が生じる可能性がある。投資家にとって、ラムは優良企業だが、新たなアップサイクルがなければ、目先の上昇幅は限られそうだ。

2028年の見通し:ラムの価値は?

アナリストの平均予想に基づき、23倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルによると、Lamは2028年半ばまでに160ドル/株付近で取引される可能性がある。

現在の株価が161ドル/株であることを考えると、設備投資が現在の予測以上に加速しない限り、今後数年間の潜在的な上昇率はほぼ横ばい(0%前後)となる。

投資家にとって、ラムは高い収益性と持続的な優位性を持つ安定したホールド企業に見えるが、ここからハイフライヤーになるわけではない。同社が上昇するためには、メモリ設備投資の加速やファウンドリーの拡大など、新たな需要の喚起が必要だ。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、NVIDIA、AMD、Taiwan SemiconductorのようなAIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使用している製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーに真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。