キンダー・モーガン・インク(NYSE:KMI)。はここ数カ月、天然ガス需要とパイプライン量が安定していることから、1株当たり27ドル近辺で安定的に取引されている。中流業界全体の成長が鈍化しているにもかかわらず、株価はよく持ちこたえており、これは北米で最も信頼できるパイプライン・オペレーターの1社としての評判を物語っている。

最近の傾向も建設的だ。収益の見込みは改善しており、キンダー・モルガンは長期的な料金契約に支えられた力強い収益性を示し続けている。これらの要因は、コモディティ関連事業が軟調な環境にあっても、同社が良好なポジションを維持していることを示している。

本記事では、ウォール街のアナリストが2027年までにキンダー・モルガンがどのような位置づけになると考えているかを概説する。アナリストのコンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを組み合わせ、株価の潜在的なリターンの道筋を示した。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

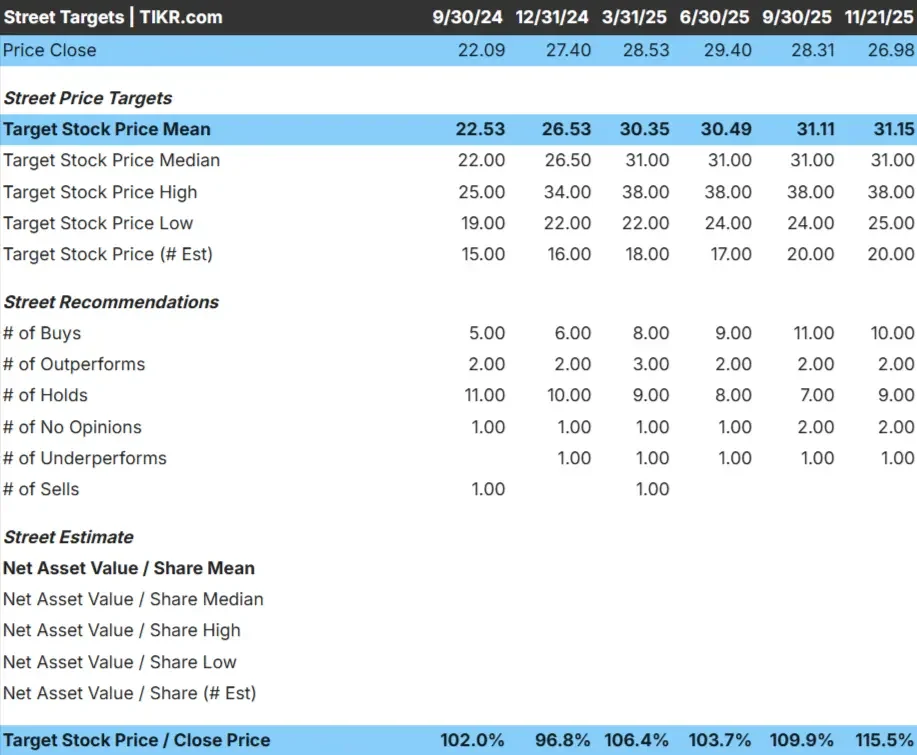

KMIは27ドル/株付近で取引されており、最新のアナリスト平均目標株価は31ドル/株となっている。

11/21/25のアナリストグリッドからの主な数字:

- 高値予想:38ドル/株

- 低い予想: 25ドル/株

- ターゲット中央値:31ドル/株

- レーティング 買い10、アウトパフォーム2、ホールド9、アンダーパフォーム1

この設定は約15%の上昇を意味し、控えめなカテゴリーに当てはまる。アナリストは、大幅な上昇よりも安定した収益に支えられた緩やかな上昇を予想している。

投資家にとっては、スピードよりも忍耐に報いる銘柄である。KMIはボラティリティが低く、インカムに優しい運用会社であり、一貫性と着実なリターンを重視するポートフォリオに適している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

KMI: 成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、予測可能な収益と堅実な収益性に支えられている:

- 収益は2027年まで約7%成長すると予測

- 営業利益率は28% 近くを維持する見込み

- 株価は、成熟したパイプライン・オペレーターとしては妥当な約18倍で取引されている。

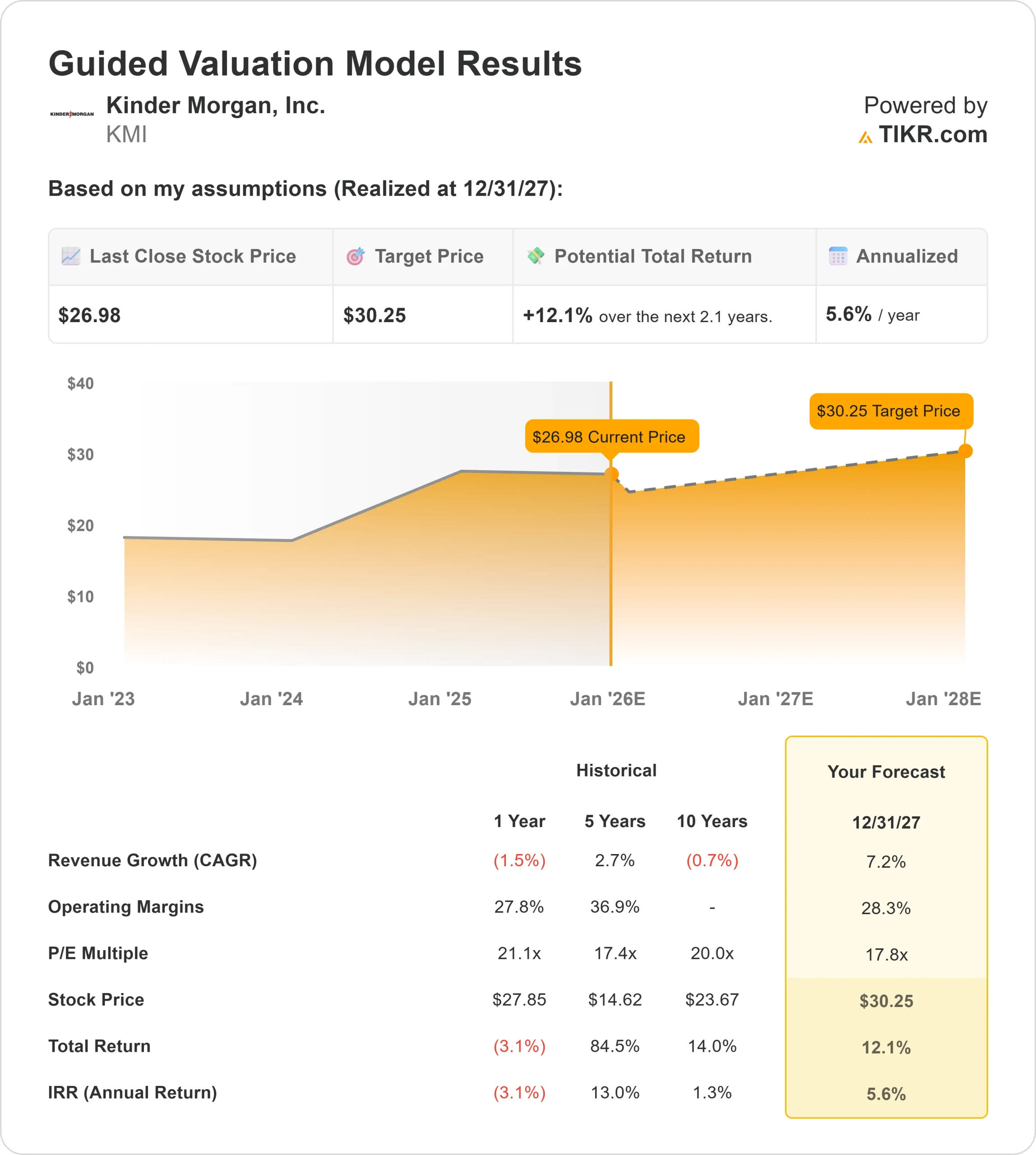

- アナリストの平均予想に基づき、フォワードPERを18倍としたTIKRのガイド付きバリュエーション・モデルは、27年12月31日までに1株当たり約30ドルになることを示唆している。

- これは、合計で約12%のアップサイド、年率換算で約6%のリターンを意味する。

これらのインプットは、急激な加速ではなく、緩やかで着実な複利効果を示している。このモデルは、長期契約と手数料収入に依存するビジネスが安定した収益をもたらすことを反映している。

投資家にとって、キンダー・モルガンは高成長というよりも、安定したインカム志向のコンパウンダーである。リターン・プロフィールは、バリュエーションの拡大よりも、予測可能なキャッシュフローによる利益で、可視性と信頼性で構築されている。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>> (英語

楽観論の原動力は?

キンダー・モルガンのビジネスモデルは、コモディティの変動へのエクスポージャーを減らし、安定した収益基盤を生み出す長期的な料金ベースの契約に基づいて構築されている。同社の大規模な天然ガスパイプラインネットワークは、規模の優位性、安定した供給量、強固な顧客維持力を提供する。こうした特質が、安定した収益と低いボラティリティを支えている。

投資家にとって、これが楽観的な見方を維持できる主な理由である。KMIは、安定したリターンを得るために急成長を必要としない。KMIは、米国のエネルギー物流に不可欠なインフラを有しているため、エネルギー市場全体が不安定であっても、予測可能性を提供することができる。

ベアケース限られた成長とバリュエーションキャップ

その強みにもかかわらず、キンダー・モルガンの長期的な成長軌道は本質的に限られている。パイプラインの拡張は時間がかかり、高度に規制されたプロセスであり、同社の高い配当性向は、新たな大規模プロジェクトに再投資できる資本を制限する。このため、収益と評価額の成長スピードは自ずと制限される。

投資家にとって、ベアケースの中心は、意味のある下振れリスクよりも、上振れ幅の抑制にある。処理能力の伸びが小幅にとどまり、大型の新規プロ ジェクトが実現しない場合、KMI は狭い範囲での取引を続 け、安定的だが目を見張るようなトータル・リターンは期待で きないだろう。

2027 年の見通し:KMI の価値は?

アナリストの平均予想に基づき、フォワードPERを18倍と したTIKRのガイド付きバリュエーション・モデルによると、 KMIは27年12月31日までに1株当たり30ドル近辺で取引 される可能性がある。これは合計で約12%のアップサイド、年率換算で約6%のリターンに相当する。

この予測は、漸進的な複利効果が期待できる事業を反映している。株価のリターン・プロフィールは、安定した収益、予測可能なキャッシュフロー、低いボラティリティによって形成されている。より強力なアップサイドを達成するためには、キンダー・モルガンは、より高い処理能力の成長、または収益基盤を大幅に拡大する新たなインフラ・プロジェクトが必要であろう。

投資家にとって、キンダー・モルガンは安定性と収益において信頼できる選択肢であり続ける。アップサイドには上限があるものの、事業の一貫性から、積極的な成長よりも確実なリターンを優先する保守的な投資家にとっては堅実な銘柄である。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。