シェニエール・エナジー (NYSE: LNG)は、世界的なLNG市場の乱高下の後、1株あたり205ドル近辺で取引されている。価格軟化と前年比成長率の鈍化が業績の重荷となっているが、シェニエールは安定した契約主導のビジネスモデルで米国最大のLNG輸出業者であることに変わりはない。アナリストは引き続き、同社を信頼できる長期的な事業者であり、上昇の可能性があると見ている。

最近、Cheniereはコーパスクリスティ第3期プロジェクトで次の拡張段階を進め、商業的な見通しを今後10年以上に拡大する新たな長期販売契約を獲得した。生産能力の増強が予定通りに進んでいることから、今後の期待は引き続き堅調である。こうした動きは、広範なLNGセンチメントが冷え込むなかでも、同社が引き続き順調に事業を遂行していることを示している。

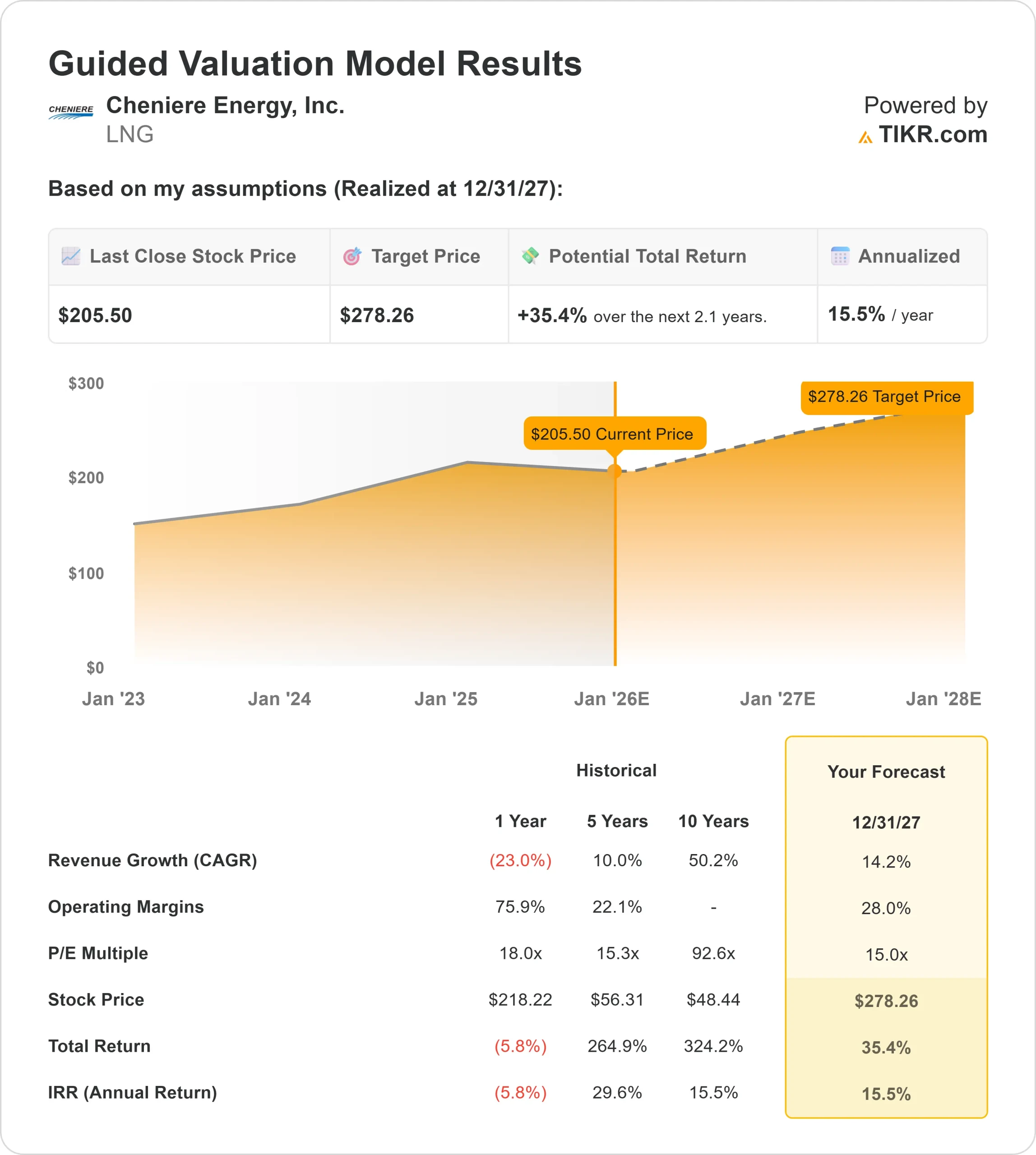

本記事では、アナリストのコンセンサス予想とTIKRのガイド付きバリュエーション・モデルに基づき、2027年までに株価がどこに向かう可能性があるかを概説する。これらの数値はアナリストの仮定を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料)>>。

アナリストの目標株価は大幅なアップサイドを示唆

LNGは現在、1株あたり205ドル前後で取引されている。最新のアナリスト平均目標株価は271ドル/株で、約32%の上昇を示唆している。これは、LNGが上値の重い銘柄であることを示唆している。

- 高値予想:290ドル

- 低い予想:241ドル

- 目標株価の中央値:274ドル

- レーティング14買い、7アウトパフォーム、3ホールド

投資家にとって、これらの予想レンジの狭さは重要である。アナリストは、複数年契約と安定した輸出量に支えられたシェニ エールの長期的な収益安定性に自信を持っているようだ。世界のLNG 需要が大幅に減退しない限り、下振れリスクは限定的とみられる。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

LNG: 成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、予測可能なキャッシュフローに支えられている:

- 売上高は2027年まで約14.2%成長すると予測。

- 営業利益率は28%近くを維持する見込み。

- 株価はフォワードPER15倍で取引されている。

- アナリストの平均予想に基づき、フォワードPERを15倍としたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり約278ドルとなる。

- これは約35%のアップサイド、年率約15%のリターンを意味します。

これらの数字は、Cheniereが積極的な仮定を必要とせずに安定的に複利運用できることを示唆しています。この事業は、長期契約、信頼性の高い輸出需要、安定したマージンを支える意味のある規模の優位性から利益を得ています。

投資家にとって、LNGは循環的なコモディティ事業というよりも、信頼できるキャッシュフロー事業者のように機能します。LNGの生産量が維持され、生産が安定的に行われる限り、LNG株は長期的に安定した利益を得ることができるだろう。

楽観論の原動力は?

シェニエールは、予測可能性の高いビジネスモデルから利益を得ています。LNGの長期契約は収益の安定につながり、世界的な需要は石炭からの脱却とともに拡大し続けています。また、現在進行中の拡張プロジェクトは、シェニエルの成長余地を拡大し、世界のエネルギー情勢における主要サプライヤーとしての地位を強化しています。

投資家にとって、これらの強みは、安定した収益が見込める信頼できる事業者であることを示唆しています。同社は契約主導のキャッシュフローに重点を置いており、長期的な複利収益の見通しを支えている。

ベアケース:監視すべき主なリスク

強力なファンダメンタルズにもかかわらず、Cheniereはいくつかのリスクに直面しています。同社は、インフラ資産に関連する多額の財務債務を抱えながら事業を展開しており、長期的なLNG価格動向は将来の契約交渉において引き続き重要です。世界的な需要が冷え込んだり、LNG 価格が長期的に下落した場合、市場のセンチメントは急速に変化する可能性があります。

投資家にとって、これらのリスクは Cheniere の安定性を損なうものではありませんが、評価に影響を与える可能性があります。長期的な業績は、一貫した実行力、財務規律、そして世界的なLNG需要の動向にかかっています。

2027年の展望:LNGの価値は?

アナリストの平均予想に基づき、15倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までにLNGが1株当たり278ドル付近で取引される可能性を示唆している。これは約35%のアップサイド、年率換算で約15%のリターンに相当する。

この見通しは、マージン、契約量、事業拡張の進捗につ いて堅実な実行を前提としている。これ以上のアップサイドには、より有利な価格環境か、新規生産能力の迅速な立ち上げが必要だろう。そうでなくとも、投資家は長期的な契約見通しに支えられた着実な複利効果を期待できる。

投資家にとってLNGは、長期的に安定したリターンをもたらす明確な道筋を持つ、耐久性のある事業者として際立っている。同社の契約主導モデルと継続的な拡大努力は、今後数年間の業績に対する強力な基盤を提供する。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。