主な要点

- 規制成長の勢い:エクセル・エナジーの株価は、2月の決算発表と米国8州での規制インフラ投資を進めたことで、実行への集中を反映している。

- 料金訴訟の触媒:エクセル・エナジー株は、コロラド州の電力会社が資本回収を支援するために1億9,000万ドルの天然ガス料金の値上げを求めていることから、収益の見通しを立てる。

- 価格予測:収益成長率9%、営業利益率23%、出口倍率20倍に基づくと、Xcel Energy株は2027年までに95ドルに達する可能性がある。

- アップサイドの計算:この目標株価は、現在の76ドルから24%のアップサイドを意味し、年率換算で約12%のリターンとなる。

公共料金認可の引き上げが2029年までXcel Energyのマージンとキャッシュフローの安定性にどのような影響を与えるか、TIKRを使って無料でモデル化する。

エクセル・エナジー(XEL)は、コロラド州、ミシガン州、ミネソタ州、ニューメキシコ州、ノースダコタ州、サウスダコタ州、テキサス州、ウィスコンシン州で規制対象の電力と天然ガスを発電・供給しており、規模を誇る米国の大手電力会社として位置づけられている。

先週1月、エクセル・エナジー社は、規制当局が1億9000万ドルのコロラド州ガス料金請求を審査する中、2月の決算報告を確認した。

エクセル・エナジーの売上高は、規制された公益事業の枠組みの下での安定した需要と予測可能な価格設定を反映し、約140億ドルであった。

XEL株の営業利益は約30億ドル、利益率は19%で、料金に基づく収益とコスト回収メカニズムに支えられている。

時価総額が420億ドルに近いXcel Energyは、利益の約20倍で取引されており、堅調なファンダメンタルズと抑制されたバリュエーション前提の間に緊張関係が生じている。

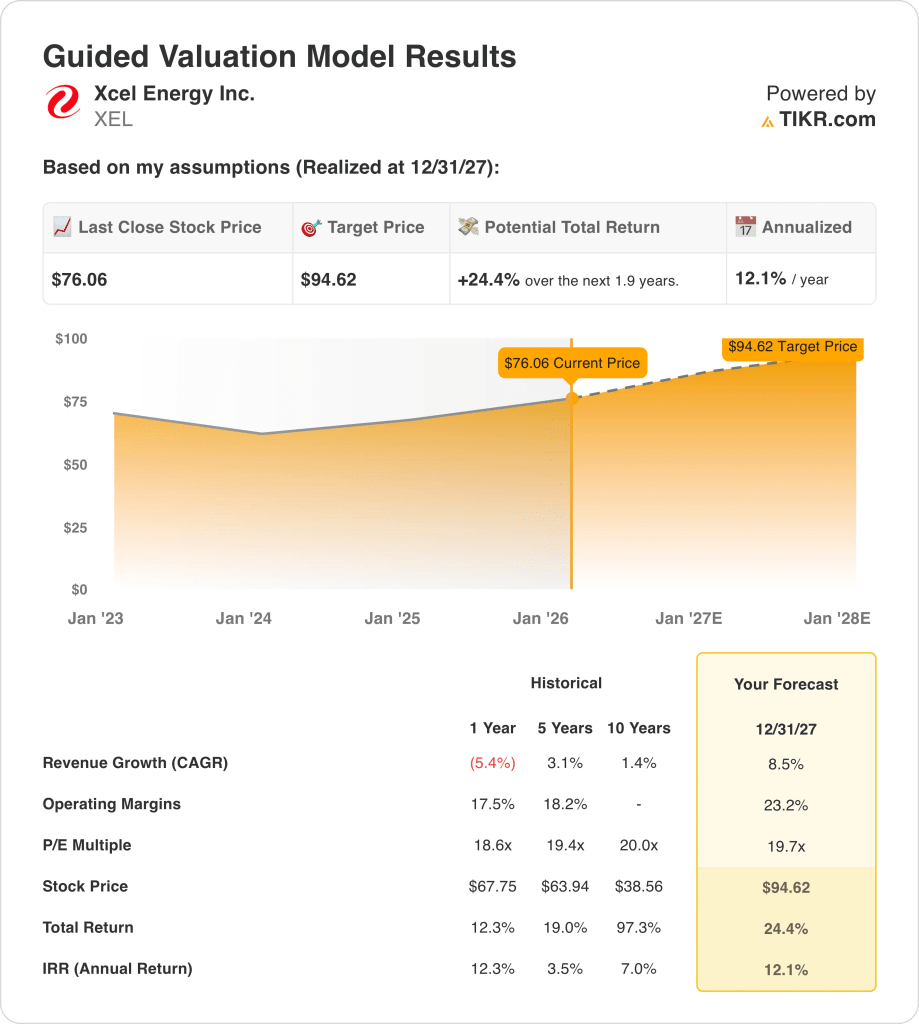

XEL株の評価モデル

私たちは、2027年まで予測可能な収益を支える、規制された公益事業の規模、安定したキャッシュフロー、資本リターンを用いてXcel Energy株を評価した。

8.5%の収益成長、23.2%の営業利益率、19.7倍の出口倍率に基づき、モデルは94.62ドルをターゲットと推定する。

これは、95ドルまでの1.9年間で、24.4%のトータル・リターン、年率12.1%のリターンを意味する。

TIKR で、Xcel Energy の予測リターンを、同様の料金および設備投資ダイナミクスに直面している他の規制公益事業と比較する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

XEL株のバリュエーションは以下の通りである:

1.収益成長率:8.5

Xcel EnergyのLTM収益は約140億ドルで、過去の成長率は規制対象の電気・ガス事業全体で平均3%だった。

最近の収益圧迫は、天候の正常化と燃料費転嫁を反映したもので、Xcel Energyの規制地域全体における顧客喪失や市場シェア低下を反映したものではない。

一方、今後の成長は、料金基盤の拡大、再生可能エネルギーへの投資、コロラド州、テキサス州、ミネソタ州の人口増加に支えられている。

コンセンサス予想では、料金主導の事業拡大と資本展開から8.5%の収益成長が見込まれ、年率約12%のリターンが期待できる。

2.営業利益率:23.2

XELの株式マージンは、規制収益、燃料パススルー、安定した電気・ガス料金体系に支えられ、歴史的に平均18%であった。

最近では、複数の規制管轄区域における送電網への投資や再生可能エネルギーの普及に伴い、減価償却費やメンテナンス費用が増加したため、マージンが低下している。

マージンの正常化は、料金回収の改善、営業費用の安定化、燃料費と購入電力費の変動幅の縮小を前提としている。

コンセンサス予想によると、営業利益率は23.2%で、これはXcel Energyの資産全体における規制リターンの正常化と規律あるコスト回収を反映している。

3.出口PER倍率:19.7倍

エクセル・エナジーの業績は、2029年までの規制料金の承認、資本回収のタイミング、規律あるコスト管理にかかっている。

現在のバリュエーションは、収益見通しが改善し、規制当局が建設的な結果を出しているにもかかわらず、料金上昇の中で公益事業に対する慎重なセンチメントを反映している。

この倍率は、規制当局の支援が継続し、資本回収が安定的に行われ、主要な管轄区域で許容されるリターンが悪化しないことを前提としている。

ストリートのコンセンサス予想に基づくと、19.7倍の出口倍率は、ディフェンシブな収益の安定性と規制当局による公益事業の成長に対する期待値のバランスをとっている。

燃料費または設備投資が予想を上回った場合のXcel EnergyのダウンサイドシナリオとアップサイドシナリオをTIKRを使って無料でテストする。

事態が好転または悪化した場合、何が起こるか?

Xcel Energyの業績は、規制料金の承認、設備投資の回収、コスト管理の規律によって異なり、2029年まで様々な可能性があります。

- 低収益ケース:低収益ケース(Low Case):低速の料金適用と厳格なコスト回収により、収益が6.8%、マージンが17.9%に制限される。

- 中位ケース:ミッドケース:規制投資が通常通り実施され、収入は7.5%近く伸び、マージンは17.7%前後を維持 → 年率9.9%のリターン。

- ハイケース: 料率認可の迅速化と効率化により、収入は8.3% に、マージンは17.4% に上昇 → 年率換算リターンは13.6% となる。

ミッドケースターゲットの110ドルは、複数の拡大やセンチメントシフトを伴わない、着実な実行と料金回復によって支えられている。

ここからの上昇幅は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

安定した需要と規制された価格設定が、Xcel Energyの長期的なリターン・プロフィールを、循環型の発電事業者と比較してどのように形成しているかをTIKRで評価する。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!