主な要点

- AI主導の業界ショック:先週、グーグルがAIが生成するゲーム世界を発表し、開発費の見通しが変更されたことで、テイクツーの株価は約10%下落した。

- フランチャイズの勢い:テイクツーの株価は、ウェルズ・ファーゴがGTAオンラインの成長とモバイル予約の勢いを理由に目標株価を288ドルに引き上げたことで強さを反映。

- 株価予想:2028年3月までのバリュエーション想定に基づくと、収益が拡大しマージンが正常化するにつれ、テイクツーの株価は353ドルに達する可能性がある。

- アップサイドの計算:この目標株価は、現在の220ドルから60%の上昇を意味し、約2年間で年率約24%の上昇となる。

AI主導のゲーム開発が、テイクツーの株価のコスト構造と長期的評価をどのように変化させる可能性があるか、TIKRでモデル化して無料でご覧ください →。

テイクツー・インタラクティブ(TTWO)は、GTAやNBA 2Kのような世界的規模のフランチャイズを軸に、コンソール、PC、モバイルのプレミアムゲームを開発している。

先週1月、グーグルのAI世界生成モデルが将来のゲーム開発経済性に懸念を抱かせたため、テイクツーの株価は約10%下落した。

テイクツーのLTM売上高は約60億ドルで、コアフランチャイズの持続的な需要と定期的なデジタル支出を反映している。

最近の営業成績は、規模、デジタル・ミックス、ライブ・サービス・コンテンツに支えられ、22%近いマージンで約10億ドルの利益を上げた。

テイクツーの時価総額は380億ドル近辺で、強力なファンダメンタルズにもかかわらず高倍率で取引されており、さらに検討する価値のある緊張感を生み出している。

モデルによるTTWO株の分析

私たちは、持続的な収益と株主還元を支える事業規模、フランチャイズの深さ、継続的なデジタル収益を用いてテイクツー株を分析しました。

収益成長率9.4%、営業利益率22.0%、出口倍率49.1倍に基づき、モデルは継続的な収益拡大を予測しています。

このシナリオでは、目標株価を353ドルとし、2.2年間で合計60.3%のアップサイドと24.3%の年間リターンを示唆する。

TTWO株の独自IPへの依存度が、AIが生成する新たな世界モデルの下で、エンジンに依存する同業他社とどのように比較されるかを、TIKRで無料でモデル化する。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、TTWO 株に使用したものである:

1.収益成長率:9.4

テイクツーの10年間の売上成長率は14%で、これは耐久性のあるフランチャイズ・リリースとブロックバスター・タイトルに結びついた長い開発サイクルを反映している。

最近の成長率は主要タイトルの発売が遅れたため6%に鈍化したが、デジタル予約とモバイルタイトルが収益の安定を支えている。

今後の成長は、GTA、NBA 2Kのアップデート、モバイルの規模に依存するが、長い制作期間とヒット作に左右されるボラティリティとのバランスはとれている。

アナリストのコンセンサス予想によると、9.4%成長は353ドルの目標を支え、リリースのタイミングが完璧であると仮定しない場合、年間リターンは約24%となる。

2.営業利益率:22

テイクツーは5年間で23%の営業利益率を達成し、フランチャイズ発売のピーク時に強力なスケールメリットを示した。

最近、主要リリースの前に開発費が増加し、ライブサービスへの投資が増加したため、マージンは11%に緩和された。

マーケティングが正常化し、デジタルミックスが高まるにつれて収益性は改善するが、リスクとしては遅延やコンテンツコストの上昇などがある。

アナリストのコンセンサス予想に沿った22.0%の利益率は、正常化したリリース・ケイデンスと、主力フランチャイズにおける持続的なデジタル貢献を反映している。

3.出口PER倍率:49.1倍

テイクツーは、過去の倍率が1年57倍、5年41倍、10年35倍と、プレミアム水準に近い水準で取引されている。

投資家の警戒心は、ヒットリスクと長いサイクルを反映している一方、楽観論は、独自のIPの強さと繰り返しの収益化にかかっている。

この倍率は、セクターの再評価に頼ることなく、着実な実行、フラッグシップの立ち上げの成功、マージンのフォロースルーを必要とする。

ストリートのコンセンサス予想に基づくと、49.1倍の出口倍率は、フランチャイズの耐久性と、年間24%のリターン見通しに組み込まれた高めの期待とのバランスをとる。

TIKRを使って、AIの導入がパブリッシャーのマネタイズへの適応を上回るスピードで従来のゲーム制作を破壊した場合のダウンサイドリスクを評価(無料)。

事態が好転した場合、あるいは悪化した場合はどうなるか?

テイクツーの株価の軌道は、リリースのタイミング、ライブサービスの収益化、2030年までのコスト規律にかかっている。

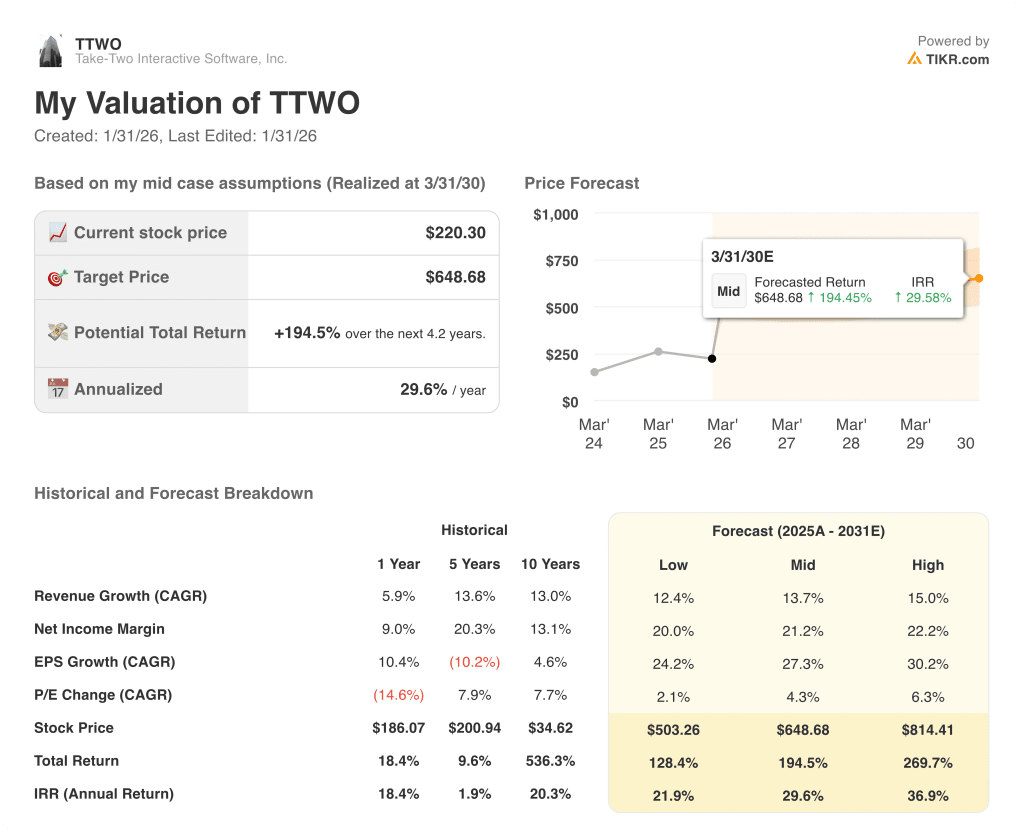

- 低いケース:リリースの遅延とコスト増により、売上は12.4%、マージンは20%に制限される → 年率21.9%のリターン。

- ミッドケース:オンタイムでのフランチャイズ実行により、売上成長率13.7%、利益率21.2% → 年率換算リターン29.6%。

- ハイケース: 好調な立ち上げと収益化により、売上高15.0%、利益率22.2%→年率36.9%。

ミッドケース目標649ドルは、タイムリーなリリースとマージンコントロールにより達成可能。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使って、異なるAI導入シナリオとマージンシナリオの下で、RobloxとUnityに対するTake-Twoの上昇率を無料で比較できます。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!