重要な要点

- 配当の盾経営陣は50年連続増配という大きな節目を迎え、「困難でダイナミック」な環境下でもADMの配当王としての地位を確固たるものにした。

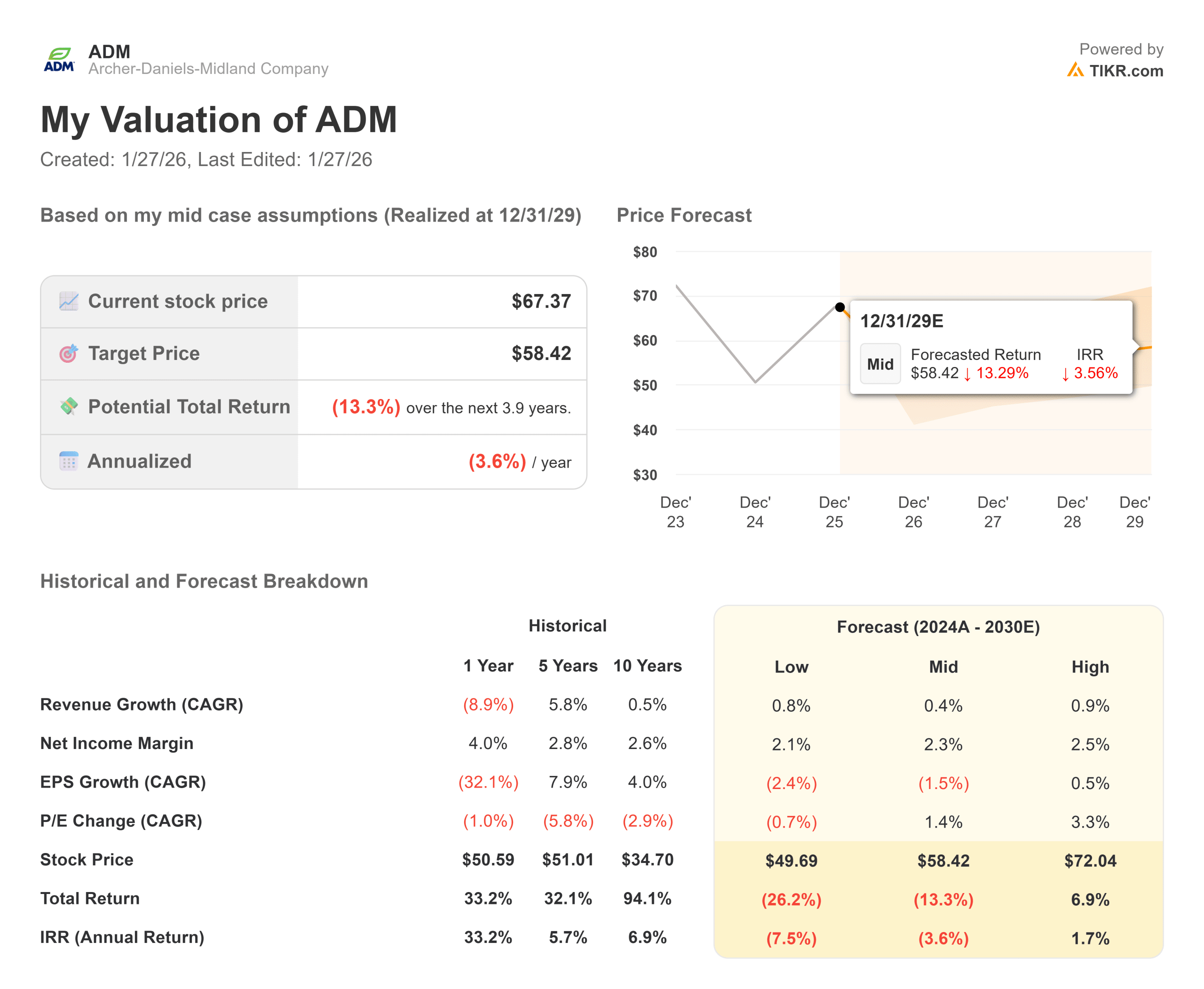

- バリュエーションへの警告:利回りにもかかわらず、バリュエーション・モデルは赤く点滅し、2027年までの目標を53ドルとしている。

- マイナス・リターン: 年率-11.8%のインプライド・リターンで、このモデルは株価が成長鈍化のプロフィールに比べて現在割高であることを示唆している。

- マージンの圧縮:モデルは、クラッシュ・スプレッドとコモディティ・デフレの継続的な圧力を反映し、営業利益率が 2.2%に落ち着くと想定している。

現在公開中:ADMのアナリストによる「ストリート・ターゲット」と「買い/売り」レーティングの完全な内訳を見る(無料) >>> (英語のみ

アーチャー・ダニエルズ・ミッドランド(ADM)は世界の食料安全保障の巨人だが、現在は政策の不確実性とマージン圧縮という地雷原を進んでいる。

フアン・ルチアーノ最高経営責任者(CEO)は、現在の環境を「非常に厳しい」と表現し、バイオ燃料政策(RVO)が明確でないことが粉砕事業の重荷になっていると指摘した。

こうした逆風にもかかわらず、同社は「自助努力」のレバーを引いている。

経営陣は、このサイクルを乗り切るためにポートフォリオの最適化と効率化に重点を置き、2026年には「政策が明確になる」と楽観的な見方を示した。

しかし、ファンダメンタルズは慎重である。

配当は安全だが、成長エンジンは失速している。市場は、まだ到来していない商品サイクルの転換を待っている。

株価は67ドルで取引されており、投資家はまだ数字に表れていない回復の代償を払っている。配当は十分な保護なのだろうか、それとももっと下値があるのだろうか?

バイオ燃料」についての見通しを聞くには、ADMの最新のゴールドマン・サックス・カンファレンスのマネジメント・トランスクリプト(無料)を読む>>。

ADM株のモデルによる分析

この分析では、低成長のコモディティ環境と薄いマージンを考慮し、2027年までのADMの可能性を評価している。

モデルは "売り/バリュートラップ "を示唆する。

収益成長率(CAGR)0.4%、営業利益率2.2%という予測を用い、2027年12月までの目標株価を53ドルとする。

これは、現在の水準から年率-11.8%のリターンを意味する。

このモデルは、配当があったとしても、今後2年間の総リターンは資本減価償却によってマイナス圏に深く引きずり込まれる可能性が高いことを示唆している。

ウォール街もこの弱気なセンチメントを共有している。

ストリート・ターゲット」の平均は約58ドルで、モデルの慎重な見方と一致し、現在価格からのダウンサイドを示唆している。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ADM株で使用したものである:

1.収益成長率:0.4

成長は停滞している。

ニュートリション」と「フレーバー」セグメントはある程度の多角化をもたらすが、中核のアグ・サービス事業は循環的な低水準と戦っている。

このモデルは、2027年までのCAGRが0.4%に停滞すると予測しているが、これはデフレの作物環境下で巨大なトップラインを成長させることの難しさを反映している。

2.営業利益率:2.2

効率性は重要だが、マージンは依然として厳しい。

モデルは、クラッシュ・スプレッドの継続的な圧力を反映し、営業利益率を平均 2.2%と想定している。ADM がこの薄利のレベルを超えてマージンを拡大できな ければ、バリュエーションの裏付けは弱くなる。

3.出口PER倍率:11.7倍

ADMは現在、潜在的収益力に対して割高な水準で取引されている。

このモデルでは、2027年までにPERが11.7倍まで低下すると想定している。

この倍率の縮小は大きな逆風となる。市場がADMを成長ストーリーとして扱うのをやめ、低収益のコモディティ・トレーダーとして厳しく評価すれば、株価はさらに下落する。

TIKRのグローバル・スクリーナー(無料!)を使って、ADMの評価倍率をBunge (BG)などの同業他社と比べてみよう>>。

事態が好転した場合、あるいは悪化した場合はどうなるか?

ガイド付きモデルは冷静な「基本ケース」を提示し、循環的なピークに投資するリスクを強調する(これは推定であり、リターンを保証するものではない):

- 低位ケース:バイオ燃料政策が期待外れとなり、マージンがさらに縮小した場合、株価は45ドル近辺の安値を試す可能性があり、大幅なマイナスリターンとなる。

- ミッドケース:着実な実行があったとしても、目標は53ドルであり、年間リターンは-11.8%となる。

- ハイケース:ADMが株価を上げるには、コモディティ価格が大幅に回復し、マージンが3%を超える必要がある。それがなければ、バリュエーションの上限によって上値は抑えられる。

DM株の今後5年間のアナリスト予想を見る(TIKRで無料)>>。

ADM株の上値は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!