主な要点

- ロイター通信によると、HCAヘルスケアは2026年第1四半期の売上高を191億ドルと発表、IBESコンセンサスとほぼ一致した。

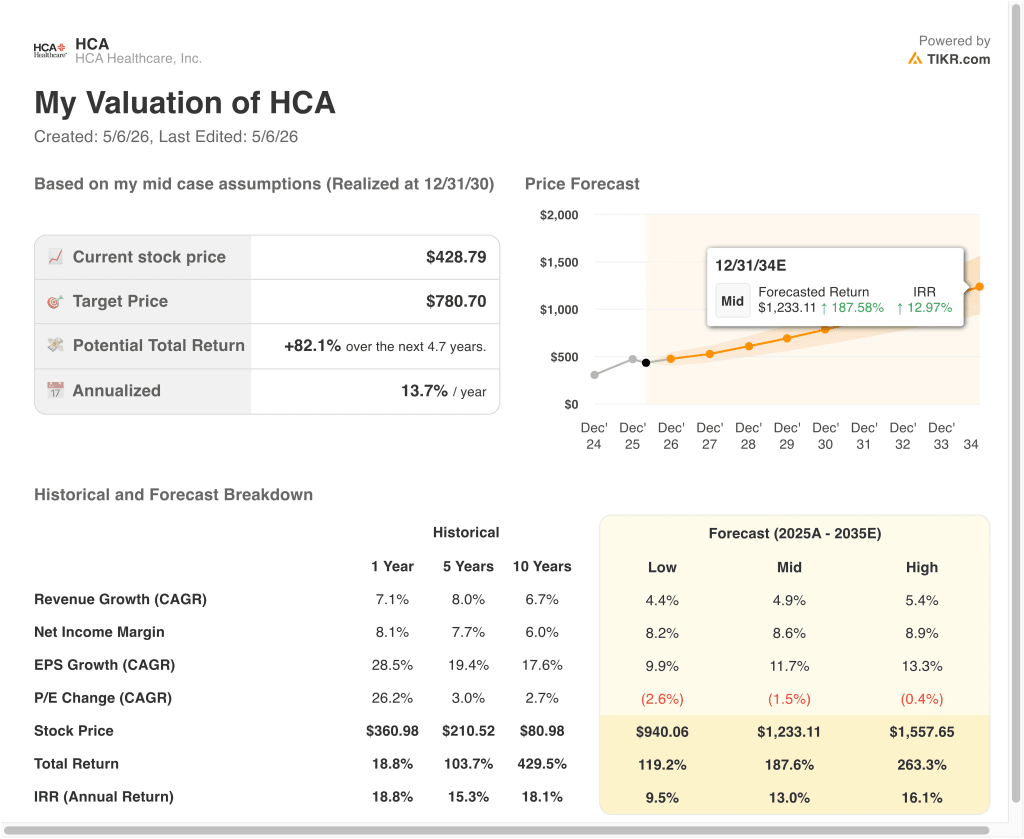

- HCAの株価は52週高値557ドルから約23%下落して429ドル近辺で取引されているが、アナリストのコンセンサス目標株価は513ドルである。

- アナリストのコンセンサス目標株価は513ドルで、これは今後2.7年間で、年率10.3%、合計29.7%のリターンに相当する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

HCAヘルスケア (HCA)は、2026年第1四半期の調整後利益予想を上回ったが、インフルエンザ・シーズンの低迷に伴う入院患者数の減少を報告したため、株価は売られた。売上高は191億ドルで、IBESのコンセンサス191億ドルとほぼ一致した。調整後の利益も予想を上回り、基盤事業が底堅く推移していることを示した。しかし、投資家は、より軟調な売上高に否定的な反応を示した。

HCAは米国最大の投資家所有の病院システムである。同社は20の州と英国で180以上の病院と約2,000の介護施設を運営している。収入は主に、手術、救急サービス、集中治療などの入院患者および外来患者ケアから得られる。HCAは収益の大半をメディケア、メディケイド、民間保険からの払い戻しで得ている。

病院の売上高は、HCAとこの業界全体にとって重要な指標である。インフルエンザの流行が弱まれば、入院患者数は減少し、その四半期の収益は直接減少する。根本的な需要が軟化しているかどうかのシグナルとなるため、投資家はこうした出来高動向を注意深く見ている。しかし、経営陣は規律あるコスト管理により、低入院患者数の時期であっても一貫して利益率を拡大してきた。

決算後の株価下落にもかかわらず、HCAのファンダメンタルズは損なわれていない。アナリストのコンセンサス目標株価は513ドル近辺を維持しており、現在の水準からの上昇を示唆している。同社は市場シェアを拡大するため、生産能力拡大とテクノロジーへの投資を続けている。

ここでは、患者数が正常化し、利幅が拡大するにつれて、HCA株が回復し、2028年まで力強いリターンをもたらす可能性がある理由を説明する。

HCA株のモデルによる分析

私たちは、米国の病院市場における圧倒的な地位、外来患者数の継続的な拡大、コスト効率と良好な民間保険ミックスによる収益性の改善に基づき、HCAヘルスケア株の上昇可能性を分析しました。

年間売上成長率4.0%、営業利益率15.0%、正規化PER倍率13.9倍という予測に基づき、HCAヘルスケア株は1株当たり429ドルから556ドル程度まで上昇する可能性があるとモデルは予測している。

これは29.7%のトータルリターンとなり、今後2.7年間では年率10.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、HCA株で使用したものである:

1.収益成長率:4%

HCAは着実に収益を伸ばしている。1年間の売上高年平均成長率(CAGR)は7.1%、5年間の成長率は8.0%であり、これは好調なボリュームトレンドと保険支払者との一貫した価格決定力を反映している。2025年第3四半期と2026年第1四半期に見られるように、同社は複数四半期連続で売上高予想を上回っている。

外来医療はHCAにとって成長分野であり、従来の入院医療とは異なる需要ダイナミクスがある。より多くの手術が外来手術センターや外来クリニックに移行する中、HCAはその件数を獲得するために投資を行っている。このシフトは、インフルエンザ関連の入院が一時的に減速しても、収益の伸びを支える。

アナリストのコンセンサス予想に基づき、年間売上成長率を4.0%とした。これは、パンデミック後の反動減の影響により、最近の成長率から緩やかになっていることを反映したものであるが、HCAが新病院の増床と外来患者の拡大への投資を継続していることを考慮したものである。

2.営業利益率15%

HCAの営業利益率は15.7%前後で、5年間の平均は14.2%近辺で推移している。同社は、特に病院システムにとって最大の営業費用である人件費において、強力なコスト規律を示してきた。パンデミック(世界的大流行)時代の看護師不足の後、人員配置が改善されたことも、利益率の大幅な回復につながった。

メディケア償還率と民間保険交渉はHCAのマージン管理の中心である。同社は近年、良好な料率更新と好調な民間支払者構成の恩恵を受けてきた。しかし、メディケイドの財源や潜在的な償還政策の変更をめぐる規制リスクは、依然として重要な変動要因である。

アナリストのコンセンサス予想に基づき、営業利益率を15.0%としている。これは、HCAの人件費と支払者交渉の継続的な管理能力を反映したもので、不利な診療報酬変更のリスクとのバランスを考慮したものである。

3.出口PER倍率:13.9倍

HCAは現在、14.75倍の予想PERで取引されており、今後12ヵ月間の予想PERは約13.9倍である。病院運営会社は通常、規制へのエクスポージャーや償還リスクを考慮し、市場全体よりも低い倍率で取引されている。現在の倍率は、HCAの過去のレンジや同業他社グループと一致している。

ユニバーサル・ヘルス・サービスのような競合他社も同様の評価帯で取引されている。出口倍率13.9倍は、2028年までにHCAの収益倍率がどの程度に落ち着くかを公正だが保守的に想定したものである。フォワードPERは、今後2年間の予想収益成長を反映している。

アナリストのコンセンサス予想に基づき、13.9倍の出口倍率を維持する。これは、同社の安定した収益成長軌道、強力なフリー・キャッシュフロー、自社株買いと配当による継続的な資本還元プログラムを考慮したものである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

2035年までのHCA株のさまざまなシナリオは、病院数の動向、保険償還率、マージンの実行に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:病院数の伸びは期待外れ、保険償還の逆風が強まる → 年間9.5%のリターン

- ミッドケース:外来患者ミックスの拡大による着実な出来高回復とマージン拡大 → 年間13.0%のリターン

- ハイケース:手術件数の加速と良好な政策環境 → 年間16.1%のリターン

今後、HCAの短期的な業績は、インフルエンザ関連の低迷が薄れ、入院患者数が回復するかどうかにかかっている。アナリストは513ドルをフェアバリューと見ており、市場が現在のファンダメンタルズ以上にリスクを織り込んでいる可能性を示唆している。規制と償還政策の変化がHCA株の注目すべき主要リスクであることに変わりはない。

アナリストがHCA株について今どう考えているかを見る(TIKRで無料) >>)

HCAヘルスケアに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、HCAと同じ機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HCAを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価の上昇傾向か下降傾向かがわかります。

あなたは HCAを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!