フォード株の主要統計

- 52週レンジ: $10 から $15

- 現在の株価: $12

- ストリートの平均ターゲット: $14

- ストリート・ハイ・ターゲット:18ドル

- アナリストのコンセンサス: 買い3, アウトパフォーム3, ホールド15, 売り1

- TIKRモデル目標株価(2030年12月):21ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

フォード・モーター・カンパニー(F)は米国第2位の自動車メーカーで、フォード・ブルー(ガソリン車とハイブリッド車)、フォード・プロ(商用車)、フォード・モデルe(電気自動車)の各セグメントでトラック、SUV、商用車を製造している。

フォードの株価は年初来で約13%下落しているが、これは同社の基本的な収益軌道が逆の方向に向いているためである。

中心的な逆風はノベリスである。アルミニウム・サプライヤーのオスウィーゴ工場で発生した火災により、2025年のFシリーズの生産台数は約10万台となり、調整後EBITに20億ドルのマイナス要因となった。

しかし、そのダメージは徐々に回復しつつある。

フォードのクマール・ガルホトラCOOは、バンク・オブ・アメリカ証券オート・サミットでアナリストに対し、ノベリスの工場は5月から9月の間に再稼働する見込みであり、ティア2のサプライチェーンの可視性は95%に上昇し、混乱への対応時間は数日から数時間に短縮されたと語った。

2026年第1四半期の米国販売台数は前年同期比8.8%減の45万7,315台となり、ノベリスの回復計画により商業生産が年後半にずれ込んだFシリーズは16%減となった。

フォードは4月、ダグ・フィールドが率いる先端技術チームとガルホトラCOO(最高執行責任者)率いるグローバル・インダストリアル・チームを統合し、新たなプロダクト・クリエーション&インダストリアル化組織を設立した。

2021年にフォードに入社したテスラとアップルのベテランであるフィールドは、12月に発表された次世代EV資産の195億ドルの評価減を含め、EVプログラムの多くが中止されたため、来月同社を去る。

新組織は、フォードの製品発表のペースを加速させることを目的としている。同社は、2029年までに北米のラインナップの80%をリフレッシュすることを目標としており、2027年に登場する新しいユニバーサル・エレクトリック・ビークル(UEV)プラットフォームを採用したミッドサイズの電気ピックアップを筆頭に、およそ3万ドルの価格帯で登場する。

ジム・ファーリー最高経営責任者(CEO)は2025年第4四半期の電話会議で投資家に対し、「我々の事業の収益力は加速しており、我々のフォード+戦略は明確な方法で競合他社と我々を差別化している」と述べた。

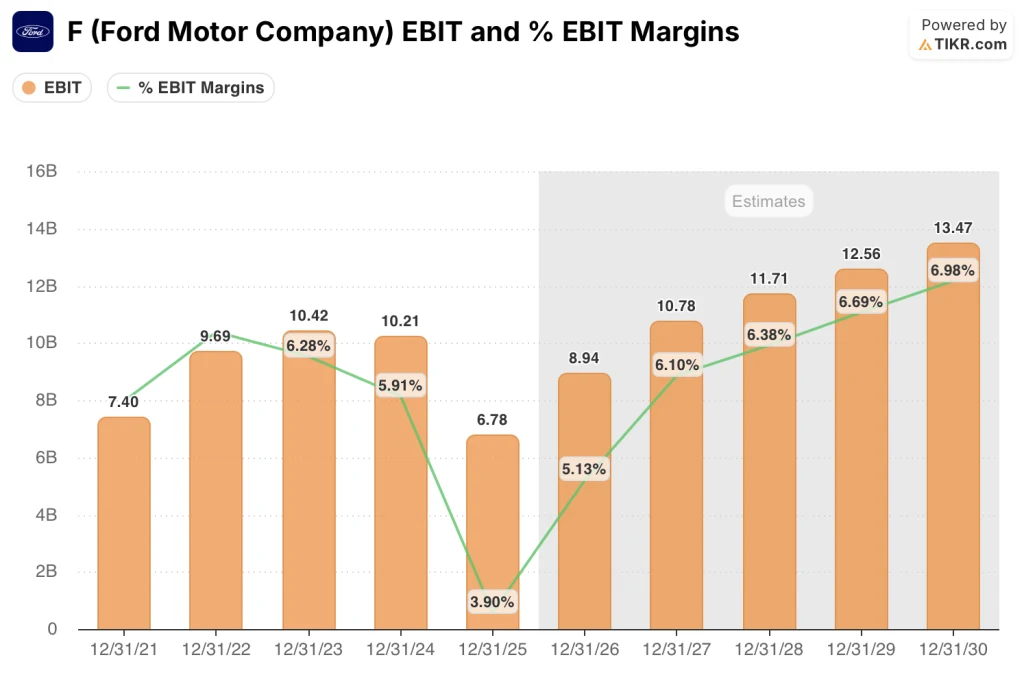

2026年のガイダンスは、回復を具体的に示している:フォードは、通年の調整後EBITを2025年の67億8,000万ドルから80億ドルから100億ドルとすることを目標としており、ノベリスの熱間圧延工場の再稼働により数量の回復が見込まれ、2027年には約15億ドルから20億ドルの一時的なアルミ調達コストが解消される見込みである。

商用車部門のフォード・プロは利益の柱であり、2025年のEBITは68億ドル、利益率は2桁で、スーパーデューティは過去20年間で最高の売上を記録し、トランジットは米国で過去最高の売上を記録した。

UBSは4月中旬、フォードの株価を「買い」に格上げした。アナリストは、2026年と2027年の業績が上振れすること、米国の規制環境が緩やかであること、EBITがガイダンスの上限で着地するとの見通しを挙げており、トランプ関税の合法性に関する最高裁判決がフォードのコスト削減につながれば、EBITで約8億ドルの追い風が吹くと予想している。

F株に対するウォール街の見方

2026年後半に集中するノベリス主導の台数回復は、フォードのEBIT軌道をやっと始まったばかりの物語として設定する。

Fの調整後EBITは、2025年に33.6%減の67.8億ドルとなり、ノベリスの混乱と関税クレジットのタイミングの問題により、潜在的な収益が30億ドル以上消えた。しかし、現在コンセンサスでは、2026年のEBITは約32%増の89.4億ドル、次いで2027年にはさらに21%増の約107.8億ドルになり、EBITマージンは2025年の3.9%から2027年には6%超に拡大すると予測している。

現在、20人のアナリストがフォード株をカバーしており、買い3人、アウトパフォーム3人、ホールド15人、売り1人、平均目標株価は13.85ドルで、現在の水準からおよそ12%の上昇を示唆している。

18ドルの高目標アナリストは、EBITマージン8%のロードマップとUEVプラットフォームの収益性を完全に実行することを織り込んでおり、10ドルの低目標アナリストは、関税の引き上げがフォード・プロのEBITの約3分の2を支えるFシリーズの経済性を恒久的に損なうと想定している。

真のシグナルは、UBSのアップグレードではなく、ガイダンスの構成そのものである:ファーレイは、通期見通しを「後半分加重」としている。つまり、第1四半期と第2四半期は意図的に落ち込んでいるように見え、実際の収益テストは7月に行われる。

輸入ホットバンドに対するアルミニウム関税がノベリスの再稼働期限を過ぎても続く場合、15億ドルから20億ドルの一時的な調達コストが2027年まで延びる可能性があり、マージン回復のタイムラインが圧縮される。

4月29日に行われる2026年第1四半期決算説明会が最初の具体的なチェックポイントとなる。経営陣自身が「前四半期比ほぼ横ばい」と説明した四半期の後、調整後EBITガイダンスが80億ドルから100億ドルで維持されるかどうかに注目しよう。

バリュエーション・モデルの評価は?

TIKRモデルのミッドケース・ターゲットである1株当たり約21ドル(トータル・リターン66%、年率約11%)は、2030年までの売上高年平均成長率約2%、純利益率約5%への回復、EPSの年率約9%の成長を前提としており、フォードがEBITマージン8%の目標を達成する必要も、意味のあるUEVプラットフォームの収益を生み出す必要もない保守的な前提条件となっています。

TIKRモデルによるミッドケース・ターゲットは21ドル前後、ローケース・シナリオでもトータル・リターンは73%前後となる12ドルで、フォード株は現在のコンセンサス(目先のノベリス・ノイズを軸としたもの)では過小評価されている。

フォードの投資ケースにおける中心的な緊張は、産業回復が本当に自己資金で賄えるのか、それともトランプ政権が閉鎖する可能性のある規制や関税の狭い窓次第なのかという点である。

何がうまくいくべきか

- ノベリスの熱間圧延工場が5月から9月にかけて予定通り再稼働し、2027年に15億ドルから20億ドルの一時的なアルミ調達コストが削減され、2026年のガイダンスに織り込まれている5万から6万台の数量回復が実現すること。

- Ford Proは、Super DutyとTransitが支配的な地位を維持し、二桁のEBITマージンを維持。2026年のProのEBITガイダンスは65億ドルから75億ドルで、このセグメントはFord BlueとFord Model eの合計よりも大きいままであることを意味する。

- 2027年に約3万ドルで発売されるUEVプラットフォームは、連邦政府のEV補助金なしで損益分岐点の経済性を達成し、ファーレイのCATLパートナーシップのコストモデルと195億ドルの評価損計上の決定が戦略的に正しいものであったことを検証する。

- UBSが期待する約8億ドルの関税控除メリットが実現すること-裁定は下されたが、現金回収のスケジュールは依然不透明である。

失敗の可能性

- ノベリスの再稼働が9月以降にずれ込むか、あるいは3度目の火災によってプレミアム運賃のアルミコストが2027年まで延長され、予定外のコストが数億ドル追加され、マージン回収スケジュールが1年先送りされる。

- アルミニウムと自動車部品に対する関税の引き上げと、軽減措置の継続的拒否(4月8日現在、ホワイトハウスは以前の要請を拒否)により、フォード・ブルーのEBITの大半を占める製品群であるFシリーズの経済性が構造的に損なわれる。

- 消費者の値ごろ感への圧力が深まる2026年第1四半期米国業界販売台数は5.3%減、Fシリーズ台数は16%減、コックス・オートモーティブは通期業界販売台数を6.5%減と予想、4月29日の決算前にすべてガイダンス範囲をテスト

- 委任状アドバイザーのISSは4月、ウィリアム・クレイ・フォード・ジュニア会長とウィリアム・ケナード取締役の再選に反対票を投じるよう株主に勧告。

フォード・モーターに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

F株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Ford Motor Companyを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。