エナジートランスファーLP (NYSE: ET) は、軟調なEPS動向、高いレバレッジ、中流部門全体の慎重な背景が重しとなり、1株当たり17ドルとレンジの下限に近い水準で取引されている。こうした課題を抱えながらも、同社は中核事業である天然ガスとNGLのネットワークから安定したキャッシュ・フローを生み出し続けており、米国のエネルギー・インフラにとって重要な役割を担っている。

最近、エナジートランスファーはクレストウッド・エクイティー・パートナーズの買収を完了し、ウィリストン盆地とデラウェア盆地における集荷・加工資産をさらに増やした。経営陣はまた、事業の強力な推進力のひとつであり続けているNGLセグメントの数量トレンドの改善にも注目している。これらの動きは、ETが短期的な不確実性にもかかわらず、長期的に安定した業績を上げられるような体制を整えていることを示している。

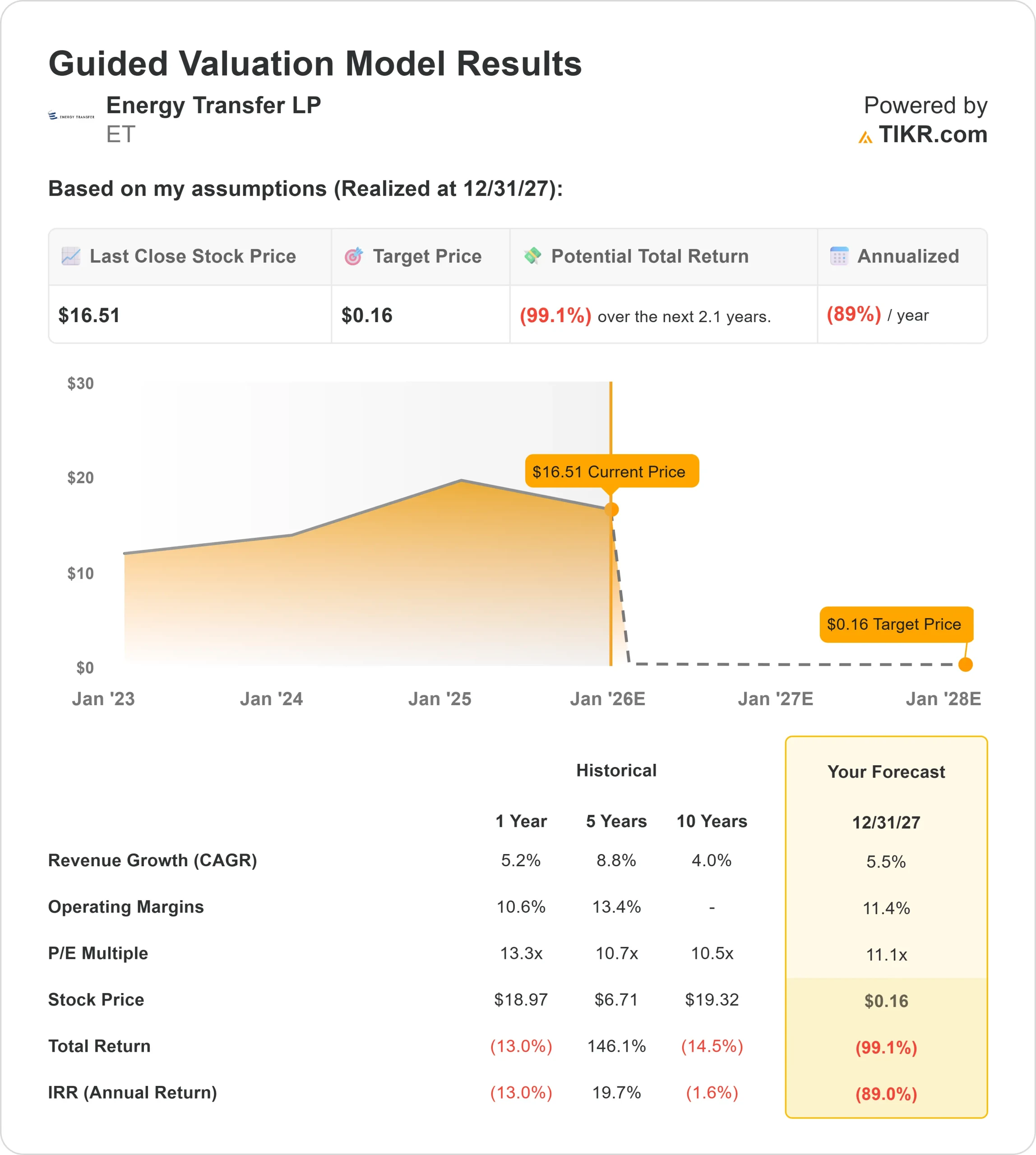

この記事では、アナリストが予想する2027年までの株価の推移と、バリュエーション・モデルによるETの収益プロフィールの解釈について概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

ETの株価は17ドル/株近辺で取引されており、アナリストは22ドル/株への上昇を予想している。

ストリートの内訳

- 高値予想:25ドル/株

- 低い予想:17ドル/株

- ターゲット中央値:22ドル/株

- レーティング 買い12、アウトパフォーム5、ホールド2

目標レンジはかなり狭く、アナリストは上昇の余地があると見ているものの、大躍進というよりは着実なインカム主導のプロフィールを期待していることを示している。投資家にとって、これは安定したキャッシュフローと予測可能な分配金に支えられ、積極的な成長よりもETの信頼できる事業基盤によってリターンの大半がもたらされる、有意義な上昇を示唆している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ET成長の見通しとバリュエーション

ETのファンダメンタルズは安定しているように見えるが、バリュエーション・モデルは特定の仮定の下で全く異なる絵を描いている。

- 収益成長予測5.5%

- 営業利益率見通し11.4%

- 予想PER:11.1倍

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2027年までのフェアバリューを0ドル/株と提示している。

- インプライド・トータル・リターン: (99%)

- 年率換算インプライド・リターン: (89%)

これらの結果が極端に見えるのは、このモデルが、収益が真の経済パフォーマ ンスを反映していない事業に伝統的な収益倍率を適用しているためである。ETの報告されたEPSはキャッシュフローよりはるかに低い傾向があり、標準的なP Eベースのバリュエーション・モデルが過度に厳しい結果を生み出す原因となっている。

投資家にとって、このモデルは予測ではなく、感応度テストと見なすべきである。ETは、キャッシュフローの安定性、ディストリビューション・カバレッジ、長期的な数量トレンドを使って評価するのが最善であり、これらは実際の財務プロフィールをより正確に示すものである。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>> (英語

楽観論の原動力は?

アナリストは、ETの基幹システム全体の操業トレンドの改善に引き続き勇気づけられている。クレストウッドの資産は、主要生産地域におけるETのフットプリントを強化し、NGLの処理能力の向上は、マージンの安定性を支え続けている。経営陣はまた、稼働率の向上、効率性の改善、規律ある契約構造の維持に注力している。

投資家にとって、これらの要因は、全体的な成長が緩やかであったとしても、同社がキャッシュフローを保護し、分配を維持するための複数の手段を有していることを示唆している。

ベアケースレバレッジと収益感応度

ETのレバレッジは、多くの投資家が好む水準を超えており、柔軟性が制限され、バリュエーションの重石となる可能性がある。ETの収益プロフィールはキャッシュフローよりも不安定であるため、従来のバリュエーション・モデルでは、EPSが低水準で推移している期間には大きな下落幅を示す傾向がある。

また、主要鉱区での競争も堅調で、価格圧力と数量圧力が続いている。投資家にとってのリスクは、ETのキャッシュフローがレバレッジを大幅に削減するほど急速に成長しない可能性があることであり、これは株価の長期的な再レートの上昇を抑制する可能性がある。

2027年の見通し:ETの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、現在のインプットの下で1株当たり0ドルを示唆している。アナリスト自身は、ETが22ドル/株付近で取引されると予想しており、これは今日の17ドル/株から約30%のアップサイドを意味する。

この予想アップサイドは控えめで、安定した事業運営、一貫した数量動向、安定したキャッシュ創出がすでに前提となっている。より強力なリターンを引き出すには、ETはEBITDAの成長を加速させ、クレストウッドを効果的に統合し、レバレッジを測定可能なほど削減する必要がある。こうした改善がなければ、分配金が引き続きリターンの主な原動力となるだろう。

投資家にとって、ETは緩やかな上昇の可能性を持つ、安定したインカム志向の銘柄である。長期的なリターンの見通しは、結局のところ、同社が事業の勢いを持続的な財務利益に転換できるかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。