Edward Lifesciencesの主要統計

- 今週のパフォーマンス 4%

- 52週レンジ: 66ドルから88ドル

- 現在の株価: 79ドル

エドワーズライフサイエンスの株価はどうなった?

エドワーズライフサイエンシズ(EW)は今週4%上昇し、株価は78.92ドルと52週レンジの上半分に戻った。

TAVRの売上高が10.6%増の11億6,000万ドル、TMTTの売上高がPASCAL、EVOQUE、新発売のSAPIEN M3の採用急増で40%以上増の1億5,600万ドルと爆発的に伸びたためだ。

経営陣は、2026年の調整後EPSガイダンスを2.90~3.05ドルとし、事前のストリート予想の2.89ドルを上回ると自信を示し、次世代PASCAL、米国の三尖弁承認、CMSのTAVR適用拡大の可能性など、複数の今後のカタリストを挙げて、8~10%の売上成長率を示した。

エドワーズに対する市場の見方は、単一製品のTAVRの話から、多治療の構造心臓プラットフォームへと移行しつつあり、2026年にはTMTTだけで7億4,000万ドルから7億8,000万ドル、2030年には20億ドルの売上高目標を掲げている。

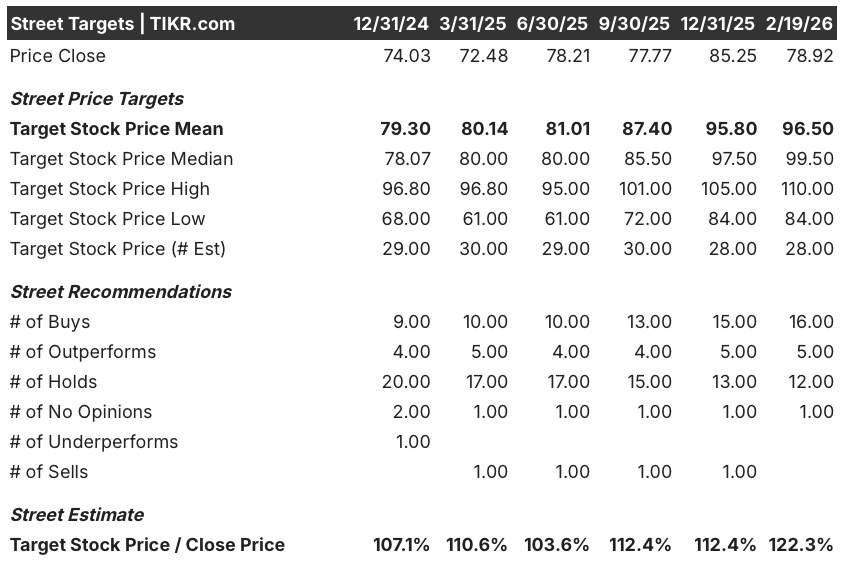

2月10日に行われた第4四半期決算説明会では、バーナード・ゾヴィギアンCEOが2026年の見通しについて自信を示したことを受け、アナリスト16人が「買い」、5人が「アウトパフォーム」と評価。

エドワーズが2月16日に反模倣ポリシーを廃止した後、EUが独占禁止法の調査を取り下げたことで、同社は医療技術で最も豊富な構造的心臓パイプラインの実行に完全に集中できるようになった。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → EW株はどこへ向かうのか?

EW株はどこへ向かうのか?

第4四半期の好調な業績とEPSの信頼性向上により、エドワーズライフサイエンス社の株価は、次世代PASCAL、米国三尖弁承認、SAPIEN M3のスケーリング、CMS TAVRの適用範囲拡大の可能性など、2026年に向けてカタリストの多い展開となる。

EW株のファンダメンタルズ・ケースは、2026年の売上高が66.7億ドル(前年比9.9%増)、正規化EPSが2.95ドル(15.4%増)、EBITマージンが28.8%に拡大し、同社が構造的な心臓への注力を活かして持続的な2桁の利益成長を実現するとのストリート・アナリストの予測に基づいている。

ウォール街はここ数カ月で著しく強気に転じており、2月19日現在、「買い」と「アウトパフォーム」の評価は合わせて21件に上り、「ホールド」はわずか12件にとどまっている。

EW株の目標株価レンジは、2030年の目標20億ドルに向けてTMTTがどの程度のスピードで規模を拡大するか、またCMSのTAVR NCDの拡大が2027年以降に有意義なボリュームをもたらすかどうかという真の議論を反映して、84ドルの安値から110ドルの高値まで広がっている。

ミッドケースDCFモデルでは、2030年12月までにエドワーズの株価は134.45ドルとなり、現在の水準から70.4%のトータルリターンと11.6%の年率IRRを意味する。

主なリスクはPER倍率の圧縮で、モデルでは年率2.9%のPER収縮を想定している。つまり、エドワーズはバリュエーション・デレーティングを相殺するためだけに12%近いEPS成長を維持しなければならず、TMTTの採用が期待外れとなるか、TCTでPROGRESSの中等度AS試験データが下振れした場合には、難しい要求となる。

78.92ドルと、エドワーズはアナリスト・コンセンサスとDCFフェア・バリューの両方を大きく下回って取引されており、構造的心臓市場はまだ10年の耐久性のある2桁成長が続くと考える投資家にとっては割安に見える。

X株価評価モデル結果 (TIKR)

どんな銘柄も60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力項目を埋めるので、素早く信頼できる出発点を得ることができる。