主な要点

- サブスクリプション収入は17四半期連続で前年同期比23%以上の成長。

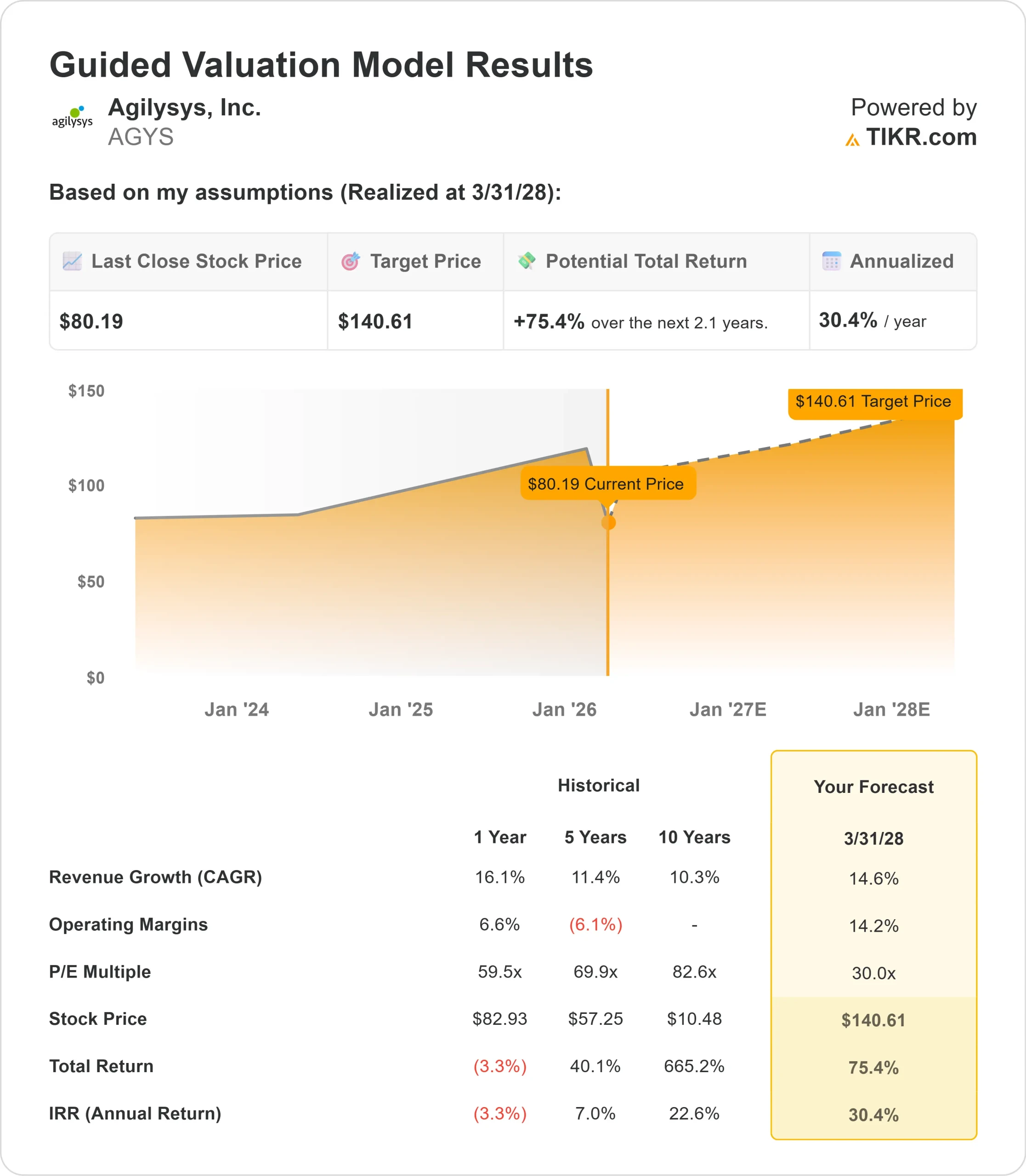

- 価格予測:当社の基本ケースでは、AGYSの株価は2028年3月までに141ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格80.19ドルから75%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.1年間で約30%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

アジリシス(AGYS)は、2026年度第3四半期決算で過去最高の売上高8,040万ドルを達成し、16四半期連続で過去最高の売上高を記録した。

ラメッシュ・スリニバサンCEOは、複数の事業セグメントで勢いが加速していることを強調。

- 同社は前年同期比15.6%増を記録し、通期売上高ガイダンスの範囲を3億1,500万~3億1,800万ドルに引き上げた。

- サブスクリプション収入は前年比23%増の3,490万ドルで、17四半期連続で23%以上の成長を維持している。

- これは利益率の高い経常収益へのシフトを示すもので、現在では総収益の67%を占めている。

- ホテルは、複数のタッチポイントでゲストの体験を管理するために、ますます洗練されたシステムを必要としています。

- Agilysysは、ホテルやカジノが複数のベンダーとの関係を管理するのではなく、統合されたソフトウェア・エコシステムを導入することで利益を得ている。

- Agilysysは、当四半期中に16件の完全サブスクリプションベースの新規顧客と契約し、1件当たりの平均契約数は5製品であった。このうち9件にはプロパティ・マネジメント・システム(PMS)が含まれており、クロスセリングの強さを示している。

- さらに、109の既存施設が248の新製品を購入し、エコシステムの定着ぶりを示した。

- 国際的な売上高は、わずか3四半期まででほぼ会計年度2番目の実績を達成しました。

- マリオットのPMSプロジェクトは順調に進んでおり、米国とカナダのホテルでパイロット導入が成功裏に完了しました。現在、導入の波が加速しています。

強力なファンダメンタルズと拡大する競争優位性にもかかわらず、Agilysysは80ドルで取引されており、ホスピタリティ・ソフトウェア・インフラストラクチャにおける同社のポジションを認識する投資家にはアップサイドを提供している。

アナリストによるAGYS株の成長予測と予想を見る(無料) >>>> (英語のみ

モデルによるAgilysys株の分析

Agilysysは、プロパティマネジメント、POS、スパマネジメントにまたがるクラウドネイティブソリューションを提供する、ホスピタリティソフトウェアのリーディングプロバイダーへと変貌を遂げたと分析している。

同社は複数の需要促進要因から利益を得ている。ホテルやリゾートはベンダーとの関係を統合しており、断片的なポイントソリューションよりも統合されたエコシステムを好んでいる。

Agilysysは現在、PMSを中心に20~25のモジュール、POSを中心に5~6の製品を提供している。

近代化された製品群は、発売から2~4年が経過し、かなり成熟してきた。リファレンス・カスタマは、自動化とベンダーの統合による実際のビジネス成果について、ますます積極的にこのプラットフォームを支持するようになっている。

AIを活用した設定ツールのおかげで導入期間が短縮され、予約から収益への転換が加速している。

カジノゲームは特に好調な業種だが、10月と11月は一時的に軟調だったが、12月には回復した。

フード・サービス・マネジメントの売上高は、第3四半期までですでに過去2年間を上回っており、2026年度が過去最高のFSM売上高となる可能性がある。

年間売上高成長率14.6%、純利益率14.2%という予測を用いて、当社のモデルでは、株価は2.1年以内に141ドルまで上昇すると予測している。これは、出口での株価収益倍率を30.0倍と想定している。

この倍率は、Agilysysの過去の平均である59.5倍(1年)、69.9倍(5年)より低い。この低い倍率は、同社の成長が依然堅調である一方で、高いバリュエーションで取引されており、事業規模が拡大するにつれてそのバリュエーションも緩やかになることを認めている。

真の価値は、長期的なホスピタリティ・ソフトウェアの市場シェアを獲得する一方で、業務レバレッジとAIによる効率化によってマージンを拡大することにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>>について

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、AGYS株で使用したものである:

1.収益成長率:14.6

Agilysysの成長の中心は、統合ホスピタリティ・ソフトウェアの構造的需要である。同社は第3四半期に15.6%の収益成長を達成し、サブスクリプション収入は23%加速した。

経営陣は、ホテルがベンダーを統合し、クラウドネイティブなソリューションを採用するにつれて、この勢いが続くと予想している。

2025年暦年は同社史上最高の売上高を記録した。

累計サブスクリプション売上高は前年比37%増となり、2026年度はすでに昨年のフルサブスクリプション売上高の95%に達しています。

マリオットのPMSプロジェクトは、現在のガイダンスには反映されていない上振れの可能性をもたらしている。2026年まで導入の波が拡大すれば、成長率が大幅に加速する可能性がある。

2.営業利益率 14.2%

Agilysysは、業務効率化と経常収益へのシフトにより、調整後EBITDAマージンを売上高の20%近くまで拡大しました。

サブスクリプション収入は経常収入全体の67%を占め、昨年の64%から上昇した。

AIツールの導入効率が向上するにつれて、サービスコストは低下し、収益は安定している。

この業務レバレッジは、継続的な利益率の拡大を促進するはずだ。経営陣は、2027年度の収益性は現在の調整後EBITDA目標の20%を上回ると指摘している。

3.出口PER倍率:30倍

市場は現在、Agilysys の利益を38.5 倍で評価している。予想期間中、企業規模が拡大し、現在の高水準から成長が緩やかになるにつれて、PERは30倍に圧縮されると想定している。

目先のバリュエーションは、強力な実行力と、定着した競合他社に対する市場シェアの拡大を反映している。

近代化された製品エコシステムが成熟し、Agilysys が持続可能な収益性の拡大を示すにつれて、同社は伝統的なソフトウェア事業に対するプレミアム倍率を維持するはずです。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

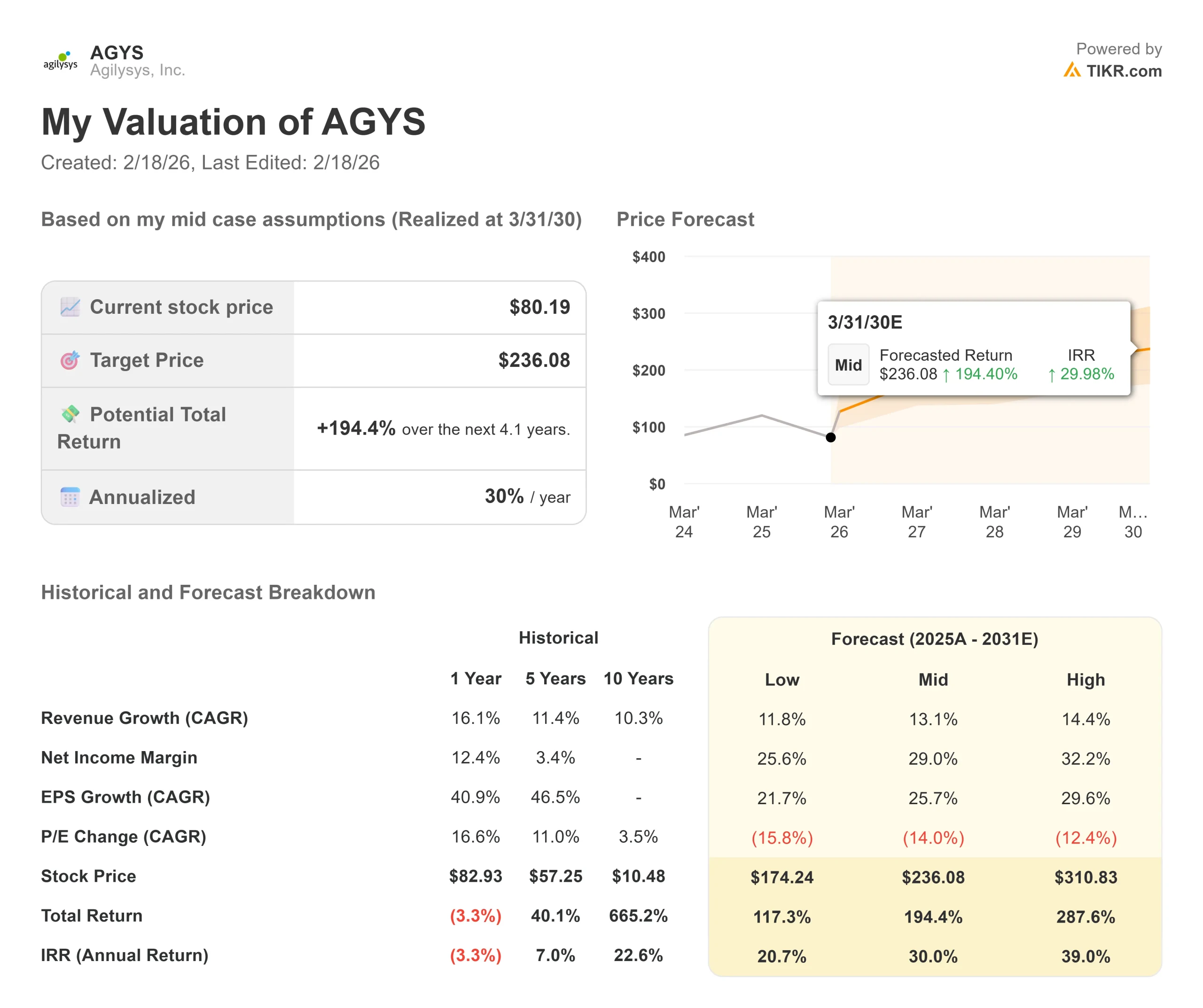

ホスピタリティ・ソフトウェア企業は、技術導入サイクルと競争力学に直面しています。ここでは、2030年3月までの様々なシナリオの下で、Agilysys株価がどのように推移するかを説明します:

- ローケース:収益の伸びが11.8%に鈍化し、純利益率が25.6%に縮小した場合でも、投資家は117%のトータル・リターン(年間21%)を得ることができます。

- 中位ケース:成長率13.1%、利益率29%の場合、トータルリターンは194%(年率30%)を見込む。

- ハイケース:ホスピタリティ・テクノロジーの加速により14.4%の収益成長が見込まれ、Agilysが32.2%のマージンを維持した場合、リターンは合計288%(年率39%)に達する可能性があります。

アナリストがAGYSの株価を今どう見ているか(TIKRで無料)>>をご覧ください。

このレンジは、市場シェアの拡大、マリオット展開の成功、AIを活用して導入と製品イノベーションを加速させる同社の能力を反映したものだ。

低水準の場合、競争が激化したり、マクロ的な逆風でホスピタリティへの支出が鈍化したりする。

ハイ・ケースでは、統合エコシステムにより、スイッチング・コストが上昇し、導入効率の向上が予想を上回るため、勝者優位のダイナミクスが生まれる。

Agilysysの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!