Costco株式の主要統計

- 52週レンジ: $844 to $1,067

- 現在の株価: $1,011

- ストリート平均ターゲット: $1,072

- ストリート・ハイ・ターゲット:$1,315

- アナリストコンセンサス: 買い19, アウトパフォーム3, ホールド12, アンダーパフォーム1, 売り2

- TIKRモデル目標株価(2030年8月):1,416ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

コストコ・ホールセール・コーポレーション(COST)は世界第3位の小売企業で、食料品、消耗品、電化製品、高級品を大量に販売する会員制倉庫型モデルを運営している。

2026年度第2四半期の売上高は682億4000万ドルで、前年同期比9.1%増、既存店売上高は全体で7.4%増、ガソリン価格のデフレと為替の影響を除くと6.7%増だった。

コストコ株は第4四半期に入っても上昇を続け、年初来で13.9%の上昇を記録した。これは、投資家が会員制モデルを、不安定なマクロ環境の中でも信頼できるディフェンシブ・アンカーとして扱ったためである。

会員増強エンジン自体は堅調だった:当四半期末の有料会員数は前年同期比4.8%増の8,210万人で、エグゼクティブ会員数は9.5%増の4,040万人となった。

第2四半期の純利益は20億3,500万ドルで、前年同期の17億8,800万ドルから14%近く増加し、希薄化後EPSは4.58ドル(前年同期4.02ドル)となった。

ロン・バクリス最高経営責任者(CEO)は 2026年第2四半期の決算説明会で、アナリストに対し、「コストコでは常に、最初に価格を下げ、最後に価格を上げる企業でありたいと考えています」と述べ、同社の価格規律は戦略的なコミットメントであり、関税の乱高下に対する反応ではないことを示唆した。

関税問題によって、コストコは新たな触媒となった:コストコは、最高裁がIEEPAの緊急関税を取り下げた後、払い戻しの権利を維持するために米国政府を訴えた2,000社以上の企業のひとつであり、ヴァクリス氏は、払い戻しが実現した場合、同社はそれをバランスシートで吸収するのではなく、会員向けの価格引き下げに振り向けることを確認した。

3月の純売上高は、4月5日までの5週間で284.1億ドルとなり、前年同期比11.3%増、既存店売上高合計は9.4%増となった。

コストコはまた、4月15日に四半期配当を1株当たり1.30ドルから1.47ドルに引き上げ、年換算配当額を5.88ドルとした。

コストコは世界中で924の倉庫を運営し、2026年度には28の新規出店を見込んでおり、今後数年間はパーキング・デッキや複合施設開発など、独創的な不動産構造による都市部への進出を含め、年間30以上の新規出店を目指すとしている。

コストコの会員数増加、関税の位置づけ、倉庫拡張のパイプラインはすべて同時に動いている。TIKRでCOSTのアナリストによるレーティング変更と目標株価の修正を無料で追跡できます。

COST株に対するウォール街の見方

第2四半期の業績好調は、最も規律正しいコストコの強気派が長年主張してきたことを裏付けている:会員数のフライホイールは失速せず、ユニット成長パイプラインは、ほとんどの成熟した小売企業が単に持っていない第2の複合エンジンを追加する。

COSTの2025年度の正規化EPSは18.21ドルで、2026年度には20ドル前後、2027年度には22ドル前後となる見込み。

Costco株をカバーする37人のアナリストのうち、19人が「買い」、3人が「アウトパフォーム」と評価し、カバレッジユニバースの約59%からポジティブな評価を得ている。

平均目標株価1,072ドルは、現在の水準からわずか6%の上昇を意味し、目標レンジは下限の650ドルから上限の1,315ドルに及ぶ。

IEEPAによる関税の払い戻しは、損益計算書ではなく、価格の引き下げを通じて会員に還元されるというヴァクリスの明確なコミットメントは、重く見る価値のあるシグナルである。

コンセンサスでは、大数の法則が追いつく2028年度までに複利率は10%程度、2029年度までに7%程度に減速するとされており、パイプラインが上振れをもたらさない場合、倍率の正当性が圧縮される。

投資家が注目するのは2026年度第3四半期の決算報告で、年間30倉庫の拡大目標が予定通り進捗しているかどうか、また、現在23.3%で推移しているデジタル既存店売上高が20%以上を維持できるかどうかが注目される。

財務

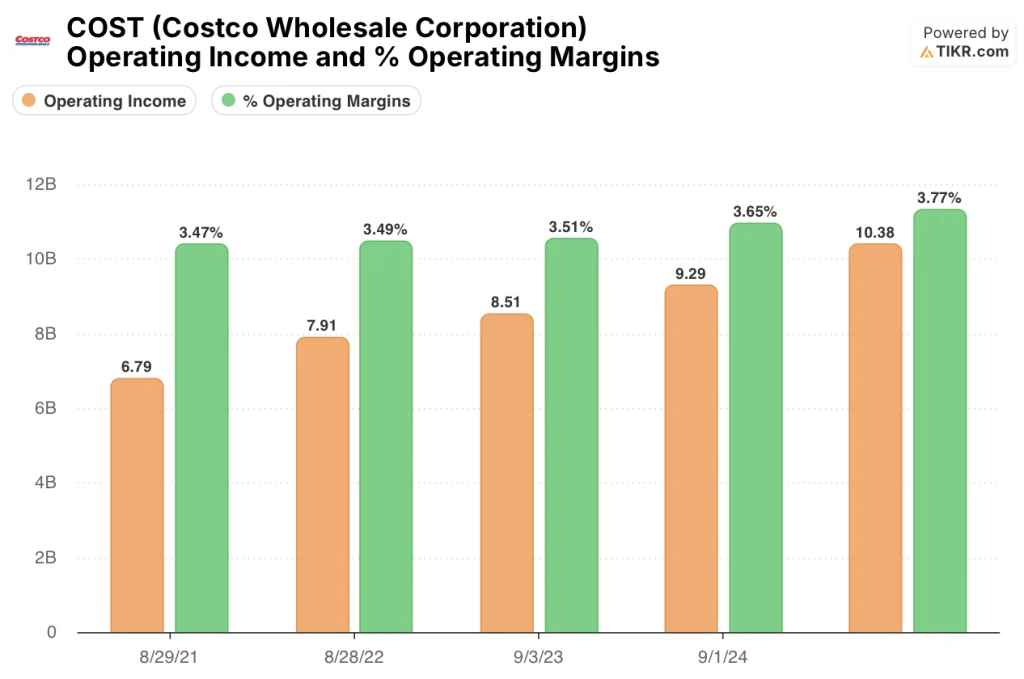

2025年度の営業利益は前年比11.8%増の103億8,000万ドルに達し、営業レバレッジの回復により、営業利益率は2021年度の3.5%から2025年度には3.8%に上昇。

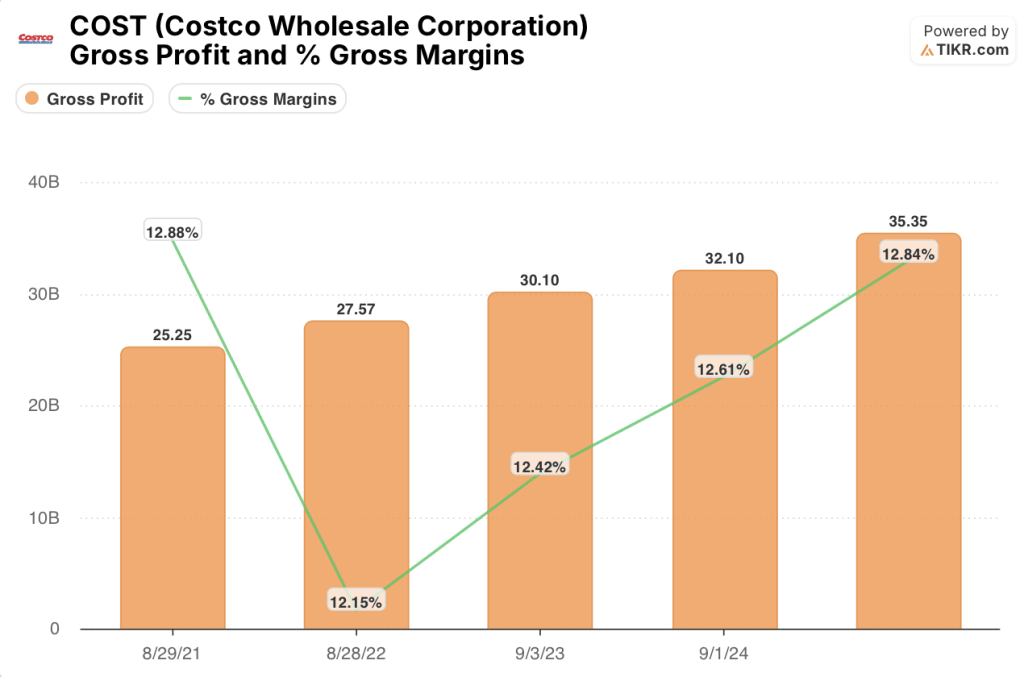

2025年度の売上総利益は10.1%増の353.5億ドルで、売上総利益率は前年の12.6%から12.8%に改善しました。これは、カークランドシグネチャーの浸透、コモディティデフレに対応した規律ある価格設定、薬局やフードコートからの付帯収益の拡大を反映したものです。

2025年度の欄を見ると、営業利益は103.8億ドル、営業利益率は3.77%で、2021年度の3.47%からの利益率の拡大は、1四半期の会計調整によるものではなく、着実かつ広範なものであることが確認できる。

営業費用総額は2021年度の184.5億ドルからLTM期間には260.6億ドルと、4年間で41%増加した。ゲーリー・ミラーチップCFOは、前年の損害賠償請求に関する予想費用の増加をカバーするための引当金の積み増しによる第2四半期の逆風を指摘している。

バリュエーション・モデルの評価

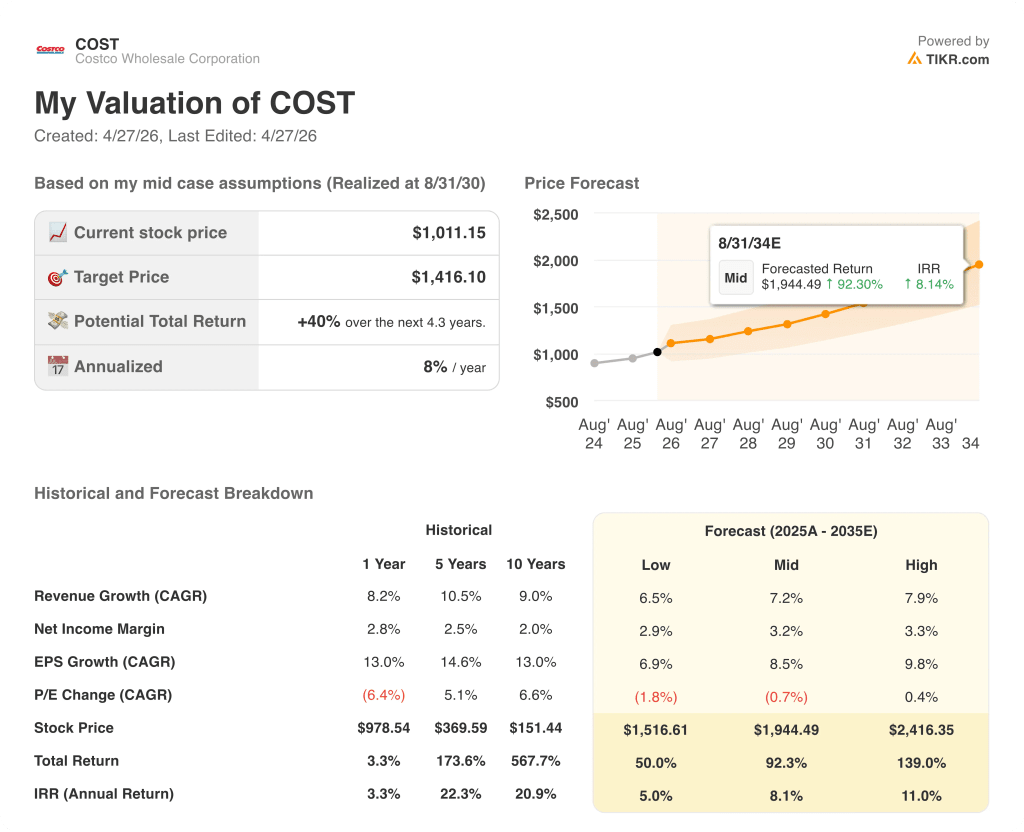

TIKRのバリュエーションモデルでは、2030年度までの売上高年平均成長率を7%程度、純利益率を2.9%から3.2%程度に拡大するというミッドケースシナリオを想定し、COSTの株価を1株当たり1,416ドルとしました。

ミッドケースターゲット1,416ドルに対して1,011ドル、年率約8%のIRRで〜4年間に40%の潜在的リターンとなり、コストコ株は公正に評価されている。

コストコ株投資家にとっての中心的な緊張は、年間30倉庫店の拡大目標が、市場が既に信頼しきっている倍率に成長するのに十分な期間、2桁のEPS成長を維持できるかどうかである。

何がうまくいくべきか

- ロサンゼルスやニューヨークのような高密度市場において、パーキングデッキや複合施設による都市型インフィルオープンを含め、年間30倉庫のパイプラインが予定通り実行され、歴史的に新規市場参入に伴う会員数の急増が見込まれる。

- 2026年3月に23.3%だったデジタル既存店売上高は、パーソナライゼーションのアップグレードが規模を拡大するにつれて20%以上を維持する:第2四半期には、パーソナライズされたレコメンデーション・カルーセルによるEコマース売上がすでに4億7,000万ドルに達しており、さらなる展開に向けたロードマップも整っている。

- EPSは2027年度まで年率約13%で成長し、10年間の過去のCAGRと一致する。コア・オン・コアのマージンは年率20ベーシス・ポイント以上改善し、この軌道は会員向け料金の引き下げ中でも達成可能であることを第2四半期が実証した。

- IEEPAによる関税の払い戻しが実現すれば、Vachrisのコミットメントとして価格の引き下げに振り向けられ、バリュー・プロポジションが強化されるとともに、年率5%のペースに戻る会員数の伸びを支えることになる。

何が問題か

- すでにコンセンサスでは、EPS成長率は2028年度までに約10%、2029年度までに約7%まで減速すると予想されており、これらの基準を下回る四半期があれば、倍率は急速に低下する可能性がある。

- 会員更新率の低下は続いている:米国の会員更新率は、第2四半期に10ベーシス・ポイント低下して92.1%となったが、これはオンライン契約更新率が倉庫契約更新率を下回ったためであり、今後2~3四半期にわたってさらに20~30ベーシス・ポイント低下すれば、保険料倍率が吸収できないフライホイールの構造的な摩擦を示すことになる。

- 販管費のクリープ、特に第2四半期に6ベーシス・ポイントの逆風をもたらした賠償責任準備金の増加は、高コストのクレーム環境で再発する可能性があり、バリュエーションが継続的な成果を求めているまさにその時に、営業利益率の改善ストーリーを圧迫する。

- 駐車場や複合施設に進出する都市型倉庫は、複製ではなくモデルチェンジである:コストコは、これらの構造物が従来の緑地用地と同じAUV軌道と会員密度を提供することを米国規模でまだ証明していない。

コストコの株価は、間違いなく実行されるビジネスのために価格設定されている。コンセンサスの全容、過去の評価倍率、そしてウォール街が報告前に第3四半期に何を期待するか、すべてTIKRで無料でご覧ください。

コストコ・ホールセール・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

COSTの銘柄を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

Costco Wholesale Corporationをあなたのレーダーにある他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。